- +1

我國債券市場對外開放更進一步

5月27日,人民銀行、證監會、外匯局聯合發布《關于進一步便利境外機構投資者投資中國債券市場有關事宜》(簡稱《公告》),統籌同步推進銀行間和交易所債券市場對外開放,公告自2022年6月30日起施行,標志著我國債券市場對外開放進程向前邁出了關鍵一步。

一、《公告》要點解讀

《公告》按照“一套制度規則、一個債券市場”原則,從多個方面對境外投資者進入中國債市進行了調整,以下幾方面尤為值得關注。

(一)投資范圍擴展至交易所債券市場

根據《公告》第四條,獲準進入銀行間債券市場的境外機構投資者,可以直接或通過互聯互通方式投資交易所債券市場。境外機構投資者可自主選擇交易場所,其參與投資國內債券市場的渠道和交易品種增加。

在此之前,相較于銀行間市場,交易所市場對外開放程度不足。境外機構參與交易所債券市場只有合格境外投資者制度(QFII/RQFII)單一渠道,而境外投資者參與銀行間債券市場主要通過直接投資(含QFII/RQFII)和債券通。相比直接投資和債券通渠道,QFII/RQFII模式下市場準入和審批流程較為復雜,投資便利性不足,限制了境外投資者參與交易所債券市場的意愿。截至2022年4月,境外機構在滬深交易所持有的債券市值合計為884億元,其中公司債持倉規模為289億元。相比之下,境外機構在銀行間市場持有的信用債(包括中票、短融和企業債)規模合計為1094億元。

實際上,早在2021年8月,交易所債券市場進一步對外開放的準備工作就已經啟動。2021年8月人民銀行等六部門印發的《關于推動公司信用類債券市場改革開放高質量發展的指導意見》明確提出“統籌同步推進銀行間債券市場、交易所債券市場對外開放,統一債券市場境外機構投資者準入和資金跨境管理,共同樹立統一開放的良好形象。”而境內債券市場互聯互通機制建設為本次交易所債券市場的對外開放奠定了制度基礎。今年1月,滬深交易所聯合全國銀行間同業拆借中心等部門發布了《銀行間債券市場與交易所債券市場互聯互通業務暫行辦法》,通過兩個市場相關基礎設施機構連接,便利債券跨市場發行交易,促進資金等要素自由流動,形成統一市場和統一價格。

盡管交易所市場在規模體量、成交活躍度等方面不及銀行間市場,但交易所市場也有其獨特優勢,例如,近年來可轉債、可交換債為代表的附有權益屬性的債券品種受到市場追捧,可為境外機構提供更多資產配置選擇。本次《公告》實施后,境外機構的投資范圍進一步拓寬,公司債、可轉債等交易所債券品種納入可投范圍,也有助于進一步提升國內信用債市場對境外機構的吸引力。

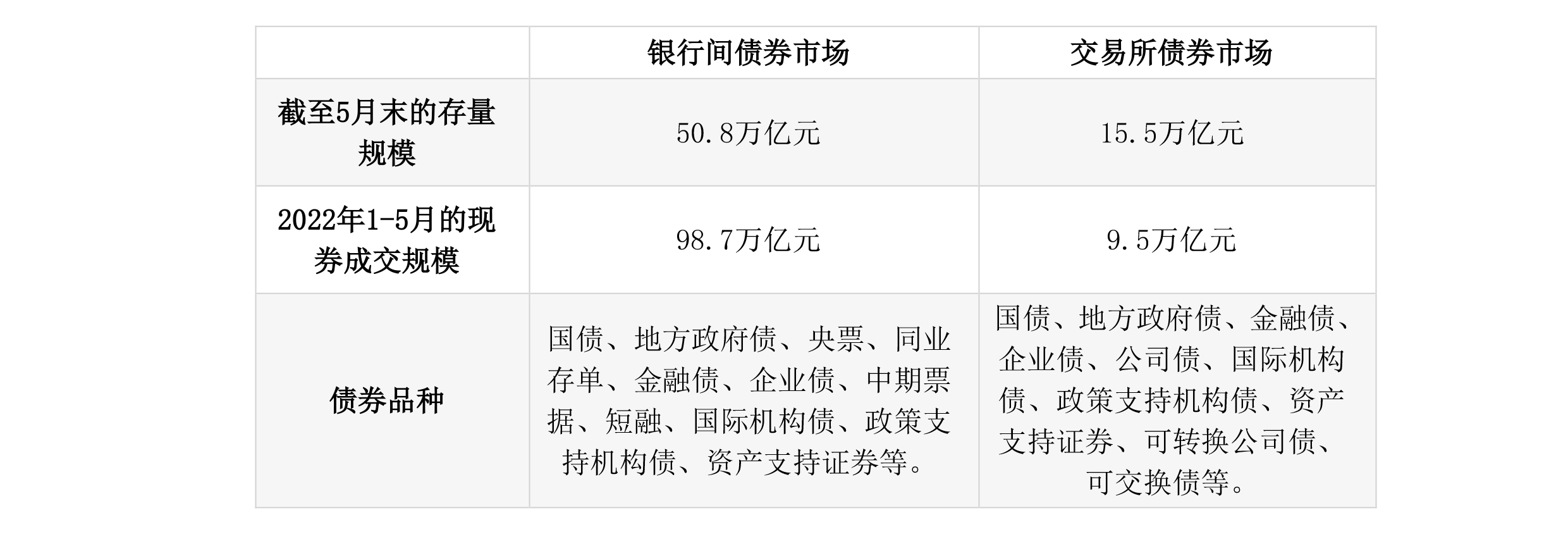

表1:銀行間與交易所市場的基本情況比較

數據來源:Wind。存量規模為僅在銀行間市場和僅在交易所市場交易的債券規模。

(二)簡化入市程序,提升便利性

《公告》簡化了境外機構投資者的入市程序。人民銀行有關負責人在答記者問中介紹,境外機構投資者以法人身份入市。對于擬備案機構及已備案機構的新增產品,無需再逐只產品備案。對于已備案的產品,在銀行間債券市場既可以保留現有債券賬戶,也可以歸并至法人層面,相關金融基礎設施應當提供非交易過戶服務。

此外,入市的境外機構投資者,可持相關備案證明文件等材料申請開立證券賬戶后直接投資交易所債券市場,交易所市場合格境外投資者托管行資質名單可通過證監會網站查詢,也可以通過互聯互通方式投資交易所債券市場。兩種方式均無需另行辦理備案或審批手續。

在資金劃轉方面,《公告》第九條規定,同一境外機構投資者可將其在QFII項下的債券和根據本公告所投資的債券以非交易過戶等市場監管部門認可的方式進行雙向劃轉,并可將QFII托管賬戶內資金與根據本公告及相關規定開立的資金賬戶內資金在境內進行雙向劃轉。意味著同一境外機構投資的債券和資金的非交易過戶雙向劃轉范圍,由此前QFII、RQFII和直接投資項下進一步拓展到債券通渠道,將更加便利境外機構內部的統一管理。

(三)風險對沖與被動投資功能增強

根據《公告》第五條,境外機構投資者可以在中國債券市場開展債券現券、債券借貸、以風險管理為目的的相關衍生產品、開放式債券指數證券投資基金以及其他中國人民銀行、中國證監會認可的交易。

隨著境外機構持有我國債券的規模快速增長,其管理利率波動風險的需求日益強烈。《公告》實施意味著將境外機構引入衍生品市場,一方面有望增加境外機構的匯率、利率、信用風險管理手段,提升其投資國內債券的收益穩定性,配套的衍生工具也將滿足交易型機構多樣化的策略需求。另一方面也有助于豐富衍生品市場的投資者結構,促進我國衍生品市場的對外開放與功能完善。

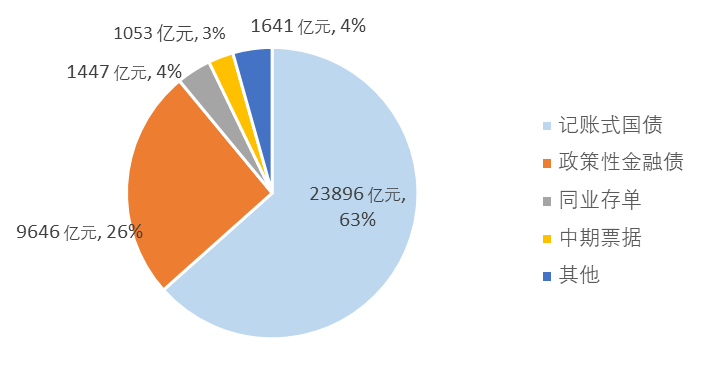

另一方面,《公告》將開放式債券指數證券投資基金納入境外機構可投資范圍內,進一步擴大了境外機構投資交易的選擇空間,特別是有助于吸引被動型境外機構投資者跟蹤指數進行投資。Wind數據顯示,目前我國開放式債券指數基金(包括被動指數型債券基金和增強指數型債券基金)合計255只,存量規模合計4338億元,掛鉤指數多為政策性金融債,也有部分掛鉤國債和地方政府債,與當前境外機構更偏好國內利率債的持倉結構相符。

圖1:2022年4月境外機構投資者的持倉結構

二、境外機構對人民幣債券的需求有望恢復增長

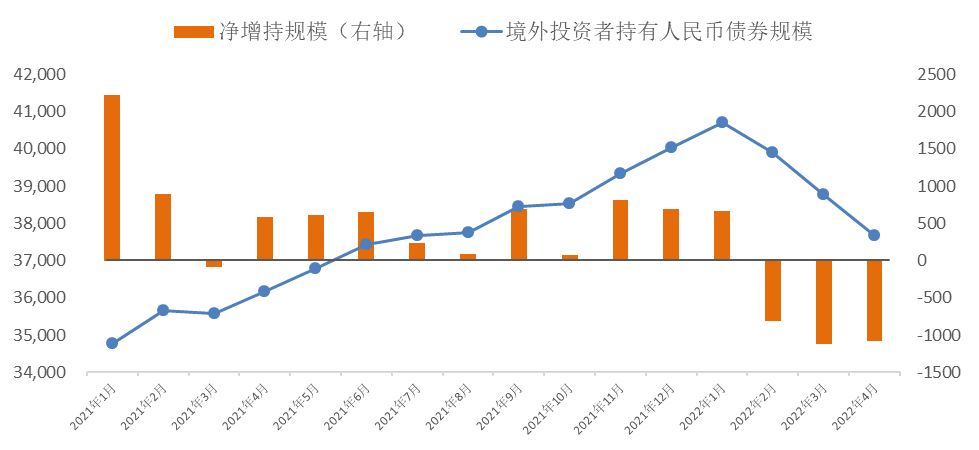

自2017年債券通啟動以來,外資流入國內債券市場的步伐明顯加快。綜合中債登與上清所的最新數據,截至2022年4月末,境外機構持有人民幣債券規模為3.77萬億元,占債券市場托管余額的3.12%,已成為了我國債券市場的重要參與主體。

近期在美元指數升值、人民幣對美元匯率貶值、中美利差倒掛等多重因素的影響下,境外機構流入國內債券市場的速度較前期明顯放緩。2月份以來,境外機構投資者已連續三個月減持人民幣債券,累計減持規模逾3000億元。

在外資階段性流出壓力抬升的背景下,《公告》的發布體現出監管層面加快債券市場對外開放的決心,特別是推動交易所市場對外開放等一系列制度安排,將促進國內債券市場形成全方位的統一對外開放格局,為境外機構提供更為友好、便利、高效的投資環境,有利于穩定和提振市場信心,進一步挖掘境外機構對人民幣債券的配置需求。

圖2:境外機構投資者的持倉規模變化

盡管短期內境外機構持有人民幣債券的規模將經歷波動,但隨著疫情得到控制,國內經濟逐步企穩,海外市場開始交易衰退預期,中美宏觀經濟與貨幣政策周期的錯位程度趨緩,短期擾動因素或將逐步消退。而且,從長期來看,以下兩方面因素將支撐外資回流中國債市。

一是當前中國債券已成功納入全球三大主流債券指數,中長期來看將會帶來被動配置資金的持續流入。

二是從分散風險的角度考慮,中國債券收益率與歐美債券收益率的相關度較低,受全球風險因素的影響相對較小,因而在國際投資組合中能起到較好的風險分散作用。隨著基本面因素改善與制度改革紅利的釋放,境外機構持有人民幣債券的規模將重回增長趨勢。

(作者李思琪為某國有大型商業銀行研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司