- +1

1992年以來中國財政貨幣政策的演進

20世紀90年代以來,財政貨幣政策愈加明顯地呈現出市場經濟取向屬性。因而,聚焦于1992年第1季度至2016年第3季度國內生產總值(GDP)和通貨膨脹兩個主要的宏觀經濟變量時間序列數據的演進過程,中國財政貨幣政策實踐大體經歷了六次切換過程(見圖1)。

一、中國經濟增長和通貨膨脹周期波動概況

首先分析本文著重考慮的國內生產總值(GDP)和消費者物價指數(CPI)兩個經濟周期波動季度指標走勢。總體而言,1991年第1季度至2016年第3季度,國內生產總值波動呈現正增長型周期。

進一步分析,如果不考慮1994年之前的高位波動,以國內生產總值季度經濟增長率峰值為標準。1994年以來,中國國內生產總值波動大體經歷三個周期:1994年第1季度—2007年第2季度,國內生產總值季度經濟增長率峰值分別為14.2%和14.9%;2007年第2季度—2010年第1季度,國內生產總值季度經濟增長率峰值分別為14.2%和12.2%;2010年第1季度以后,國內生產總值季度經濟增長率一路下滑,對應當下經濟新常態“L”型經濟增長走勢。

而就季度消費者物價指數而言,1991年第1季度至2016年第3季度期間,CPI首先由1992年第1季度的5.37%銳升至1994年第4季度的26.9%,此后一路下滑,除1998年第2季度-1999年第4季度以及2001年第4季度-2002第4季度為通貨緊縮外,基本穩定在2%上下,此后,以2004年第3季度、2008年第1季度和2011年第3季度的5.27%、8.03%和6.27%為界,消費者物價指數經歷4輪周期性波動過程。

進一步分析通貨膨脹動態發現,總體上,工業品價格指數(PPI)與居民消費價格指數(CPI)走勢大體一致,而在經濟下滑壓力突出時,工業品價格指數則遠低于居民消費價格指數。其中,2008年第4季度-2010年第1季度以及2011年第4季度至今以來的兩個時期,都是經濟增長壓力較大而通貨膨脹壓力較低時期。與此對應的通貨膨脹傳導機制為:經濟增長下滑態勢下,企業活力下降,工業投入品需求下降,較低的工業品價格指數降低了通貨膨脹壓力。

二、中國宏觀經濟態勢及財政貨幣政策調控切換階段

1992年鄧小平南方談話和黨的十四大,開創了我國改革開放和現代化建設事業的新局面。受原計劃經濟體制慣有的投資饑渴、片面追求速度的弊端的影響,加之寬松的財政政策和貨幣政策,經濟增長率很快沖到14%以上,居民消費價格指數也上漲到1994年第4季度的26.9%,出現經濟過熱現象。

為治理經濟過熱,中國實施適度從緊的財政政策和適度從緊的貨幣政策,國民經濟運行成功地實現“軟著陸”,既大幅度地降低了物價漲幅,又保持了經濟的適度快速增長(劉國光、劉樹成,1997)。

為抵御亞洲金融危機沖擊以及克服國內有效需求不足,1998年開始,中國實施積極的財政政策和穩健的貨幣政策,1999年經濟增長率平穩回落到7.6%,并在2000-2007年的8年里進入經濟增長率連續處于8%~13%的上升通道,經濟增長率分別為8.4%、8.3%、9.2%、10%、10.2%、10.4%、11.6%和13%。其中,2005年中國實施穩健的財政政策和穩健的貨幣政策。

2007年,中國經濟運行偏快,GDP年增長率高達14.2%,全國規模以上工業增加值月同比增長率在18%左右的高位運行(規模以上工業增加值月同比增長率各年1~2月累計計算,下同),物價開始逐月攀升,由2007年1月的2.2%,一路攀升到12月的6.5%和2008年2月的8.7%的高峰。在此形勢下,2007年12月初召開的中央經濟工作會議提出了“雙防”,即要把防止經濟增長由偏快轉為過熱、防止價格由結構性上漲演變為明顯通貨膨脹作為宏觀調控的首要任務。與此對應,中國繼續實行穩健的財政政策,而穩健的貨幣政策則轉向較為嚴厲的從緊的貨幣政策。

伴隨著2007年以來的宏觀調控政策趨緊,加之受國內經濟長期快速增長后的周期性調整與美國次貸危機導致的世界性經濟衰退和調整相疊加影響,中國經濟增長率持續回落,并于2009年第1季度達到6.2%的20世紀90年代以來最低季度增長速度。與此同時,物價增幅亦迅速下降,由2008年2月的8.7%的高峰猛降到2009年2月的1.6%。

為應對國際金融危機沖擊,迅速扭轉經濟增速明顯下滑趨勢,宏觀調控側重點轉向“保增長”。宏觀調控政策轉換為積極的財政政策和適度寬松的貨幣政策,帶動經濟強勁回升,2010年第1季度達到12.2%的季度增長率。在此期間,2009年各月,物價按其自身慣性在低位運行,其中3個季度處于負上漲。

受2009年貨幣信貸超常增長和經濟迅速回升的影響,2010年物價開始逐月攀升,連續破3、破4、破5,到2011年第3季度攀升至6.27%的歷史新高。面對不斷高企的通貨膨脹壓力,2010年12月召開的中央經濟工作會議提出“把穩定價格總水平放在更加突出的位置”,中國開始實施積極的財政政策和穩健的貨幣政策,物價漲幅以及經濟增速都處于緩慢下行通道。

在貨幣信貸趨緊的形勢下,進入2012年,物價漲幅繼續回落,加之外需不振,經濟增速超預期進一步回落。面對經濟新常態下不斷下行的GDP增長壓力,2012年5月,提出宏觀調控要“把穩增長放在更加重要的位置”。

三、中國財政貨幣政策工具動態演進過程

宏觀經濟態勢及財政貨幣政策調控階段的切換,可以從財政貨幣政策工具演進過程揭示出來。就貨幣政策而言,依據中國人民銀行法關于“保持幣值穩定,并以此促進經濟增長”的貨幣政策最終目標的明確規定,數量型和價格型貨幣政策工具都在發揮重要作用。

我國M0、M1和M2口徑的貨幣供給數量大體遵循如下基本規律:經濟擴張時期,中央銀行增加貨幣供給數量,而嚴重的通貨膨脹壓力下,適度降低貨幣供給數量。

比如,圖3中的A、C、E和G段,也即1992年至1993年第1季度之前,1998年第2季度至2000年前后、2009年第1季度至2010年第1季度以及2015年第1季度以來,為實現東南亞金融危機、次貸危機兩次外部沖擊以及經濟新常態背景下的經濟增長目標,中央銀行通過增加各口徑的貨幣投放數量予以支持;而1993年第1季度—1998年第2季度、2007第4季度—2009年第1季度以及2010第1季度—2015年第1季度,圖3中的B、D和F段,面對通貨膨脹壓力高企,與經濟“軟著陸”、“雙防”以及“穩物價”對應,中央銀行采取了緊縮各口徑貨幣供給的對策。

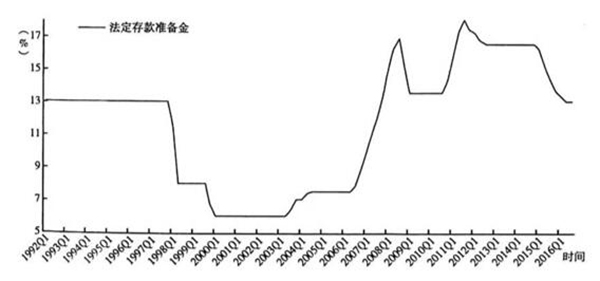

值得注意的是,自1998年開始,被視為具有“巨斧”效應的傳統三大貨幣政策工具之一的法定準備金率開始發力,在增加流動性促經濟增長以及收縮流動性控制通貨膨脹兩政策意圖下,反周期操作(見圖4)。與應對東南亞金融危機、次貸危機以及經濟新常態下的保增長政策意圖一致,通過降低法定準備金率,增加貨幣投放;而在2007年“雙防”以及2010年“穩物價”階段,則進行提高法定準備金率操作。

值得一提的是,2007年,法定準備金率調整進行了10次,可謂相當頻繁,能夠反映出政府控制經濟過熱的迫切愿望和強烈需求;類似地,2010年第3季度開始,法定準備金率也進行了類似大幅度調整。

從價格型貨幣政策工具角度來看,以中央銀行確定的3個月期人民幣基準存款利率作為貨幣當局利率目標,以銀行間7天同業拆借利率作為市場利率衡量(見圖5)。

首先,除1992年第1季度—1993年第3季度、2007年第2季度—2008年第3季度以及2010年第3季度—2011年第3季度期間,中央銀行利率目標以及短期利率上升外,其他時期,與1996年以來中國不斷推進利率市場化改革進程對應,中央銀行利率目標以及短期利率總體上處于下降通道,且自1999年第3季度以來,短期利率與中央銀行利率目標間缺口明顯變小并穩定在1%以內。其次,1992年第4季度—1995年第3季度、2003年第4季度—2005年第2季度、2007年第1季度—2008年第4季度以及2010年第1季度—2011年第4季度期間,通貨膨脹率高于市場利率和中央銀行政策利率,進而真實利率為負,再次印證政府控制經濟過熱的迫切愿望和強烈需求。

就財政政策而言,考慮到每年度所屬四個季度內政府支出和稅收收入存在前低后高的季節性趨勢,考察剔除季節性趨勢的政府支出和稅收收入占同季度剔出季節性趨勢的GDP的比例(見圖6)。以1994年分稅制財稅體制改革前后約10%左右為界,政府支出和稅收收入的同季度GDP占比呈現V型反轉,并不斷提升。

其中,政府支出的同季度GDP占比,首先在1994-2002年攀升至18%左右,涵蓋了1998年東南亞金融危機期間的積極財政政策時期,而在2003-2008年略有下降但平穩地保持在17%左右,與積極財政政策轉型以及2003年“非典”影響相適應,2009-2014年攀升至20%~24%后,進一步在2015年以來攀升至25%以上。因而,總體上看,盡管政府支出的同季度GDP占比處于不斷攀升態勢,但是與不同經濟態勢對應,政府支出的同季度GDP占比斜率存在差異。

稅收收入的同季度GDP占比,除2002年第4季度—2003年第2季度、2004年第1季度—2004年第4季度、2008年第1季度—2008年第4季度短期下降外,總體上緩慢攀升至2008年以來的18%左右。這實際上意味著,政府掌控的全部經濟資源份額在不斷提升。一方面,政府實施宏觀調控的能力在不斷增強;另一方面,也應警惕政府攫取資源過多導致可用于市場發展的資源的減少,形成市場的過度壓抑,進而造成計劃經濟的某種回歸,加劇市場經濟體制健全和轉型的艱難復雜程度。

進一步地,政府支出和稅收收入的同季度GDP占比之間的缺口在1992-2008年大體保持在4%以內,而2008-2014年擴大到4%~6%,而2015年以來已超出6%。這事實上揭示經濟新常態下財政的兩難困境:政府支出剛性增加與稅收收入增長乏力同時出現。

考慮到政府債務發行以及構成政府可支配財力的政策執行時滯,以1997年以來中國政府債務的政府支出占比的年度變化,刻畫政府債務這一赤字財政政策工具在彌合政府收支缺口、平滑宏觀經濟波動中的逆向調控職能(見圖7)。總體上,繼1992年預算分為經常性預算和建設性預算兩個部分的復式預算制度后,財政收支平衡和量入為出原則在1998年發生變化,其中,經常性預算堅持不列赤字,而建設性預算赤字可以在不突破年初確定規模的前提下,發行長期建設國債。

由此,長期建設國債這一主要的政府債務工具開始納入宏觀經濟調控工具箱。自1998年開始,政府每年都維持較高規模的政府赤字。因此,1998年的財政赤字既可以看做政府增強財力的舉措,也可以視為擴張性財政政策的重要內容。

其中,1998年前后的長期建設國債主要用于增加財政支出,擴大投資需求。1998年發行1000億元長期建設國債全部用于基礎設施建設;1999年發行的1100億元長期建設國債,除用于基礎設施建設外,又擴展用于支持國有企業技術改造;2000年發行的1500億元長期建設國債,除用于基礎設施建設和支持國有企業技術改造外,還用于加大西部開發、生態環境建設和發展科技教育投入;2001年和2002年各發行了1500億元長期建設國債重點用于在建項目和西部開發。2005年和2006年,政府赤字分別為6726億元和6923億元。從赤字規模和赤字占GDP的比重來看,2005年和2006年比1998年的財政政策更具有擴張性。

進一步地,考察中國政府債務占同年政府支出比重的動態演進過程發現,繼2006年從4%上升到2007年的8.5%后,又下降到2008年的2.7%,2009年上升到5%后又一路下降到2012年的3%,進而在2015年達到8%。大體上,與政府債務占同年政府支出比重上升時期對應,1998年以來的赤字財政政策在2006年進入償債期,2008年為應對次貸危機而實施四萬億經濟刺激計劃情況下政府債務增加,2015年開始實施的新預算法使得原有預算法下不允許地方政府發行卻實際存在的政府債被披露出來,而與政府債務占同年政府支出比重下降時期對應,為控制通貨膨脹而減少政府強刺激,進而減少赤字規模。

1992年以來,無論宏觀經濟態勢如何變幻,政府支出都在穩步增加。但進一步分析政府支出中的政府投資(見圖8),政府投資的政府支出占比在1993年第1季度之前達到13%的高位,1997年第4季度—2000年第1季度,由6.7%提高到11.9%,2008年第4季度—2010年第1季度,由13%提高到17%,2012年第2季度以來由15%高位起步進一步提高到18%左右;上述時期分別對應宏觀經濟運行中亟須解決經濟快速、健康增長時期。

對應地,政府投資的政府支出占比的下行通道,主要發生在1993年第2季度—1995年第1季度,由12.26%下降到5.75%,并在1997年第3季度之前保持在6%~8%,2010年第2季度—2012年第1季度,由17%下降到13%。這恰是政府主要解決面臨通貨膨脹壓力的關鍵時點。

更進一步地,分析剔除政府投資趨勢后的政府投資波動發現,超出政府投資趨勢的政府投資波動時期分別對應1992年第1季度—1994年第1季度、1998年笫4季度—2003年第2季度、2008年第4季度—2010年第4季度、2012年第2季度—2012年第4季度以及2015年第3季度—2016年第3季度,低于政府投資趨勢的政府投資波動時期分別對應1994年第2季度—1998年第3季度、2003年第3季度—2008年第3季度、2011年第1季度—2012年第1季度以及2013年第3季度—2014年第4季度。因而,政府投資波動與政府投資的政府支出占比分析,共同印證了如下基本結論:政府投資是中國政府支出中針對宏觀經濟運行態勢主動反應的核心構成要素。

(文章節選自《財經智庫》2017年第二期,有刪節。原題為:“我國財政貨幣政策調控:歷史述評與取向展望”)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司