- +1

電池金屬牛市即將落幕?高盛預測2023年鋰價將回落七成

高盛集團(Goldman Sachs)在最新發布的報告中表示,由于希望投資綠色能源轉型的投資者增持過快,鈷、鋰、鎳這三種關鍵的電池原材料金屬的價格將在未來兩年下跌,

“投資者充分意識到,電池金屬將在21世紀的全球經濟中扮演關鍵角色。”Nicholas Snowdon等高盛分析師在報告中寫道,“盡管需求呈指數級增長,我們認為電池金屬的牛市目前已經結束。”

高盛認為,在電動汽車的快速普及下,電池金屬的長期前景依然強勁,但投資者的熱情追捧導致目前已經出現供應過剩的情況,關鍵原材料的價格將大幅下滑。

報告顯示,投資者資金大量涌入與電動汽車長期需求相關的供應投資,本質上是將現貨驅動的大宗商品當作一種前瞻性股票進行交易。這種根本性的定價錯誤反而在需求趨勢出現之前導致了供應過剩。

因此,高盛預測鋰價格將出現“大幅回調”。今年,鋰的平均價格將從超過6萬美元/噸的現貨價格下降至低于5.4萬美元/噸。到2023年,均價將進一步下降至略高于1.6萬美元/噸。如果以目前6萬美元/噸的現貨價格為基準,該報告預估的2023年鋰價下跌幅度將達到70%左右。

截至5月30日,倫敦金屬交易所(LME)鈷價報7.4萬美元/噸,鎳價報3萬美元/噸。據高盛預計,明年鈷價可能將從約8萬美元/噸的現貨價格進一步降至5.95萬美元/噸。今年年內,鎳價可能會上漲近20%至3.65萬美元/噸,但之后“基本面壓力”將再度推動鎳價走低。

值得注意的是,高盛也在報告中強調,隨著需求繼續增長,電池原材料金屬的價格可能會在2024年之后再次飆升。“這一階段的供應過剩最終將在這十年的后半段為電池金屬超級周期打下基礎,需求激增將更加可持續地抵消目前的供應增長。”

相對于高盛此次的“翻空”,現階段電池原材料金屬市場仍持續高景氣度。上周,澳洲鋰礦供應商Pilbara Minerals舉行今年第二次鋰精礦拍賣。5000噸鋰精礦最終成交價為5955美元/噸,折合碳酸鋰成本約41.9萬元/噸,再創歷史新高。

全球最大的鋰生產商美國雅寶本月第二次上調后的業績預期顯示,雅寶2022年全年銷售額將達到58億-62億美元,高于此前預期的52億-56億美元。該公司聲明顯示,由于指數參考、可調價格合同的實施和市場定價的提高,預計平均實際銷售價格將同比增長約140%。

在全球碳中和的背景下,汽車行業的電氣化趨勢不斷加快,大幅拉動了對鋰電池的需求量。

其中,正極中含有鎳、鈷、錳三種元素的三元鋰電池是目前動力電池的主流技術路線。鎳、鈷、鋰作為生產動力電池的核心材料和主要成本,近年來價格屢創新高,帶動上游企業業績大幅增長。

據電動汽車行業專業信息提供商Benchmark Mineral Intelligence的統計,鋰價在過去一年已經上漲490%。LME鎳價在今年3月一度突破10萬美元/噸,兩日內漲幅達到250%,導致LME鎳市場交易暫停數日。

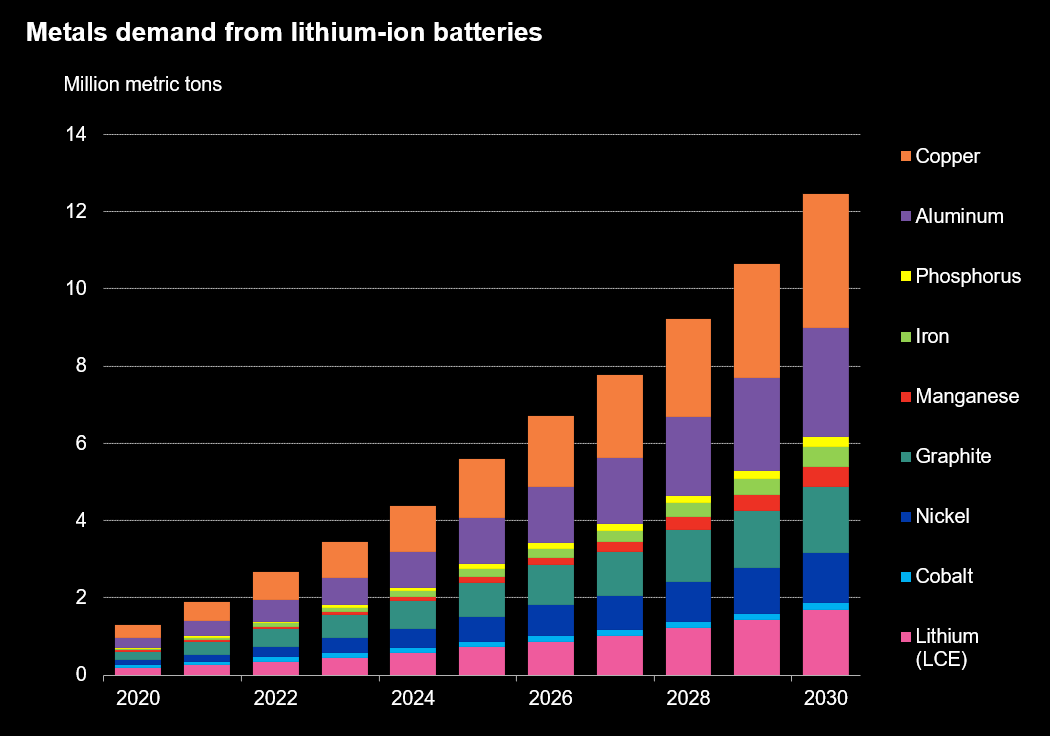

據彭博新能源財經分析,隨著電動汽車銷量的持續增長,用于制造鋰電池的金屬總需求在2021年至2030年間可能增加五倍,達到1380萬噸。商業數據平臺Statista顯示,未來5年鋰需求量將增加至少一倍,預計2025年全球鋰需求將達到179萬噸碳酸鋰當量(LCE)。

數據來源:BNEF

研究機構Cobalt Institute本月發布的《鈷市場報告》(Cobalt Market Report)顯示,2021年全球鈷需求增長22%至17.5萬噸,增幅創下歷史新高。電動汽車已經超越智能手機和個人電腦,首次成為鈷的最大需求來源。該機構預計,未來五年鈷需求將從2021年的17.5萬噸增至32萬噸。從2024年到2026年,供應將平均每年增長8%,而需求增幅將超過12%。

據國際鎳研究小組(INSG)最新統計數據,2021年全球鎳消費量增長16.2%,鎳供應短缺約16.8萬噸,出現至少10年來最大的供需缺口。INSG預計,2022年鎳消費量將進一步增長8.6%,首次超過300萬噸大關。

同時,INSG預計,在印度尼西亞新增產能的推動下,全球鎳供應量預計將大幅增長18.2%。2022年鎳供應將重現略微過剩狀態,大約過剩6.7萬噸,但是否會導致鎳價格下跌仍存在市場爭議。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司