- +1

營收凈利大增難阻毛利率下滑,華恒生物頻遭股東減持有何隱憂

《投資者網》謝瑩潔

編輯 吳悅

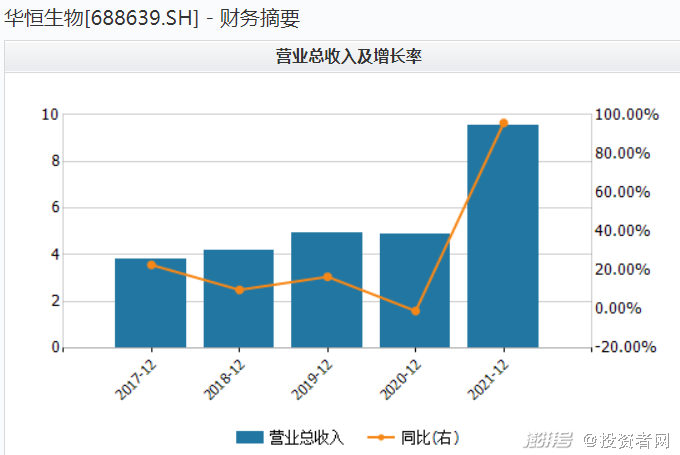

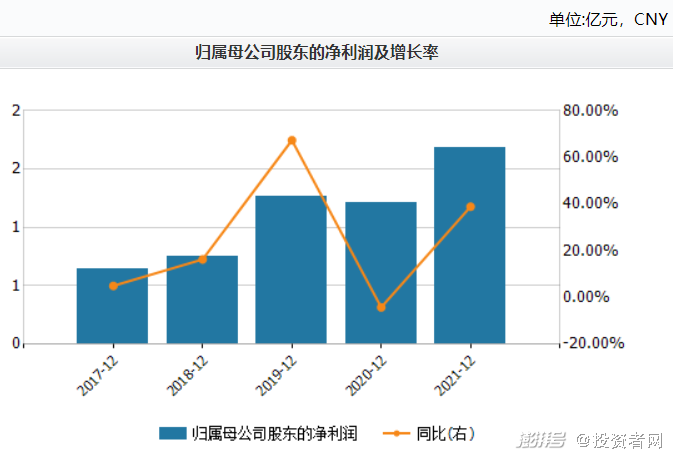

最新財報顯示,安徽華恒生物科技股份有限公司(688639.SH,下稱“華恒生物”)2021年營業總收入9.54億元,同比增長95.8%;歸母凈利潤1.68億元,同比增長38.92%;扣非凈利潤1.45億元,同比增長50.2%。

但在交出亮眼成績單的同時,華恒生物宣布第三股東擬減持約325萬股,部分機構投資者也在減持。

行業站上風口,為何公司此時遭遇股東“用腳投票”?公司未來發展情況如何?《投資者網》近期聯系到公司方面,得到一些答復。

業績上漲與利潤率下滑

公開資料顯示,華恒生物是一家以合成生物技術為核心,主要從事氨基酸及其衍生物產品研發、生產、銷售的高新技術企業,主要產品包括丙氨酸系列產品、L-纈氨酸、D-泛酸鈣和-熊果苷等。

這些產品并不為大眾所熟知,但卻廣泛存在于日常生活中,主要應用于日化、醫藥及保健品、食品添加劑、飼料等眾多領域。

隨著合成生物行業站上風口,華恒生物業績平穩增長。2018年至2021年,公司營收分別為4.21億元、4.9億元、4.87億元、9.54億元,歸母凈利潤分別為0.76億元、1.26億元、1.21億元、1.68億元。

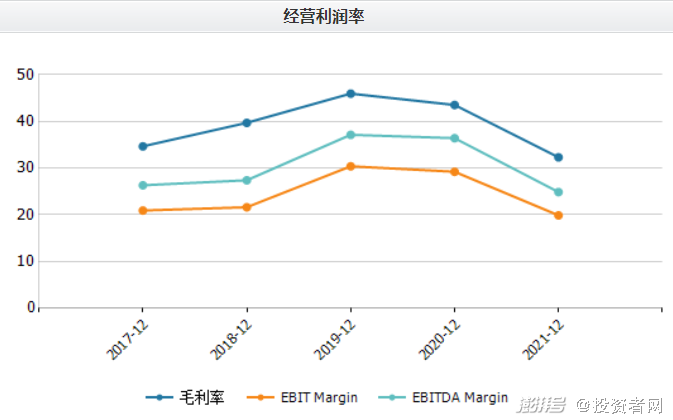

與此同時,華恒生物盈利水平出現下滑,2021年,公司毛利率從2020年的43.53%降至32.33%,凈利率從25%降至17.63%。

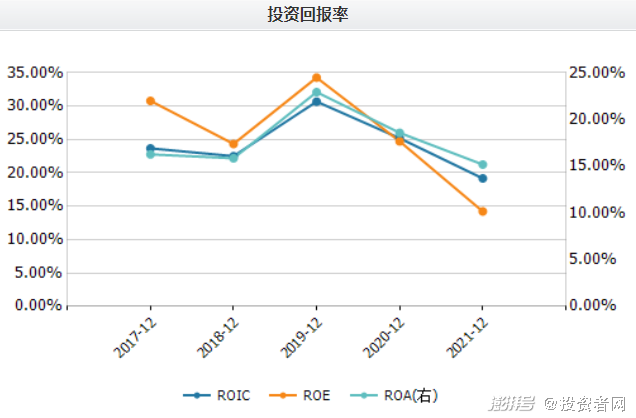

另外,公司還增加了賒銷,應收賬款從2020年的1.17億元增加到2021年的2.11億元。在此背景下,同期公司凈資產收益率從28%降至18%。

對此,華恒生物向《投資者網》回應稱:“伴隨著公司銷售規模的進一步擴張,應收賬款規模正常增長。”

2021年,公司預付款達到3375.5萬元,2020年該項目為829.4萬元。為何在增加賒銷的同時讓利上游?“系公司正常經營需要,預付材料款項增加所致。公司主要原材料為淀粉、葡萄糖、L-天冬氨酸和氨水等,2021年主要原材料采購價格呈上升趨勢。”華恒生物表示。

產品單一與大客戶占比較高

除了盈利能力的問題外,大客戶占比較高也是華恒生物的待解難題。財報顯示,華恒生物向第一大客戶巴斯夫的銷售額占當期營業收入的比例極高,2017年至2020年占比達到45%以上。

這背后源于公司產品單一。歷年財務數據顯示,丙氨酸系列產品占其營收的約八成。在未來較長一段時間內,丙氨酸系列產品仍然是公司營業收入的主要來源。

丙氨酸的主要需求方為巴斯夫、諾力昂等大型國際化工企業,其采購丙氨酸主要應用于日化領域,作為合成新型環保螯合劑MGDA的原料。

根據華恒生物和巴斯夫簽署的《第四次修訂協議》,合同期限至2022年底,因此,無法保證雙方的合作能夠一直持續下去。

公司同時在財報中提示風險稱,若巴斯夫減少對公司的采購訂單,或根據最優惠客戶條款提出異議、主張調整銷售價格、信用期等交易條件,或是華恒生物對其銷售價格持續下降,將對業務造成重大不利影響。

按照目前趨勢,能否留住第一大客戶?華恒生物方面表示,“公司不斷開拓新客戶,在境外市場與味之素、伊藤忠、德之馨等知名公司保持著良好的合作關系;在境內市場,公司與多家優質化工、制藥企業如諾力昂、天新藥業、華中藥業、華海藥業等已經建立長期業務往來。目前公司的客戶集中度已明顯下降。2021年,公司前五名客戶銷售額 38530萬元,占比40.38%,不存在嚴重依賴少數客戶的情形。”

2021年,第一大客戶的銷售額占比首次降至20%。相對應的,公司毛利率、凈利率、凈資產收益率均出現下滑。

讓利并非長久之計,華恒生物正在通過進軍新領域,解決產品結構單一的問題。

企查查數據顯示,華恒生物關聯方張學禮、郭恒華、張冬竹、樊義合資設立兩個公司,分別是華恒香料(公司占股19%)和禮合生物(公司占股10%)。華恒香料主營萜類產品的技術研究和開發,如檀香、玫瑰精油等;禮合生物主營生物基產品技術的研究和開發。

通過布局香精香料及生物基材料的研究開發,公司可豐富產業鏈。但短時間內,新業務尚不能對營收形成支撐,未來前景面臨不確定性。

行業競爭激烈與股東減持

資本正在源源不斷地涌入合成生物領域。據融中不完全統計,2010-2022年,合成生物領域全球共發生約700起投融資事件,僅2020年,全球合成生物學領域企業獲得投融資468億元,是2019年的2.5倍。2021年上半年融資額達到578億元,超過2020年全年的融資額。

華恒生物在財報中提示風險稱:“公司的業務發展起始于突破厭氧發酵技術瓶頸。但如果未來出現革命性的新技術,且公司未能及時應對新技術的迭代趨勢,公司的技術存在被替代的風險,從而對公司的市場競爭力產生不利影響。”

為了顯示對未來前景的信心,2021年年末,公司推出股權激勵計劃,擬向30名激勵對象授予權益總計102萬股,占總股本的0.95%。

業績考核標準為,以2020年為基數,2022年至2024年,營業收入同比增長超130%、200%、290%,或凈利潤同比增長超60%、90%、130%。

看上去信心滿滿,華恒生物卻遭遇股東“用腳投票”。4月25日公司公告稱,因自身業務需要,第三大股東江蘇高投計劃通過集中競價方式減持不超過公司股份總數的3%,約325萬股。

今年一季度,前海開源成長基金、交銀先進制造基金、交銀混合基金均減持華恒生物,分別減持19.7萬股、1.96萬股、4萬股,易方達混合基金退出前十大流通股東行列。

近期還有高管離職,2月25日晚間公司發布公告稱,胡珊因個人原因申請辭去公司證券事務代表職務,辭職后不再擔任公司任何職務。

股東為何在此時減持?是否對未來前景的判斷產生了分歧?“部分股東因其自身業務需要進行減持,系股東層面事項,不影響上市公司正常生產經營。”華恒生物告訴《投資者網》。

公司在財報中承認,面臨核心技術人員流失風險,隨著近年來生物產業在國內的迅速興起,高端技術人才日益短缺并成為同行業競爭對手競相網羅的對象。若公司技術人員流失嚴重,公司內部不能保證技術團隊的穩定,可能對公司的產品研發、生產經營帶來不利影響。

華恒生物的核心技術之一發酵法L-丙氨酸的發明人是張學禮,在公司擁有的發明專利中,有5項由張學禮署名發明人,如今其已成為兼職人員;另一位核心人員則是李新云,李新云于2005年入職公司負責開展采購工作,于2020年3月辭去采購總監職務,并于同月離職。

上述情形的出現,是否對公司研發和經營造成有不利影響?華恒生物并未正面回應,而是表示:“公司建成發酵法和酶法兩大技術平臺,突破厭氧發酵技術瓶頸,構建了以可再生葡萄糖為原料厭氧發酵生產 L-丙氨酸、L-纈氨酸的微生物細胞工廠,在國際上首次成功實現了微生物厭氧發酵規模化生產 L-丙氨酸產品,同時具備較強的生物制造技術工藝升級和迭代能力。”(思維財經出品)■

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司