- +1

讀書郎再攻港交所,學(xué)生平板銷售均價三年漲3成,硬件毛利率大幅下滑致增收不增利

原創(chuàng) 貓妹小姐姐 貓財經(jīng)

成立23年的讀書郎第三次闖關(guān)港交所。

5月18日,讀書郎教育控股再次向港交所遞交招股書,募集資金主要用于深化經(jīng)銷網(wǎng)絡(luò)及強化其他地域擴張及滲透、提升教材開發(fā)能力及進一步多元化數(shù)字化教輔設(shè)備等,此前公司曾兩度遞交招股書。

平板銷售均價三年漲30%

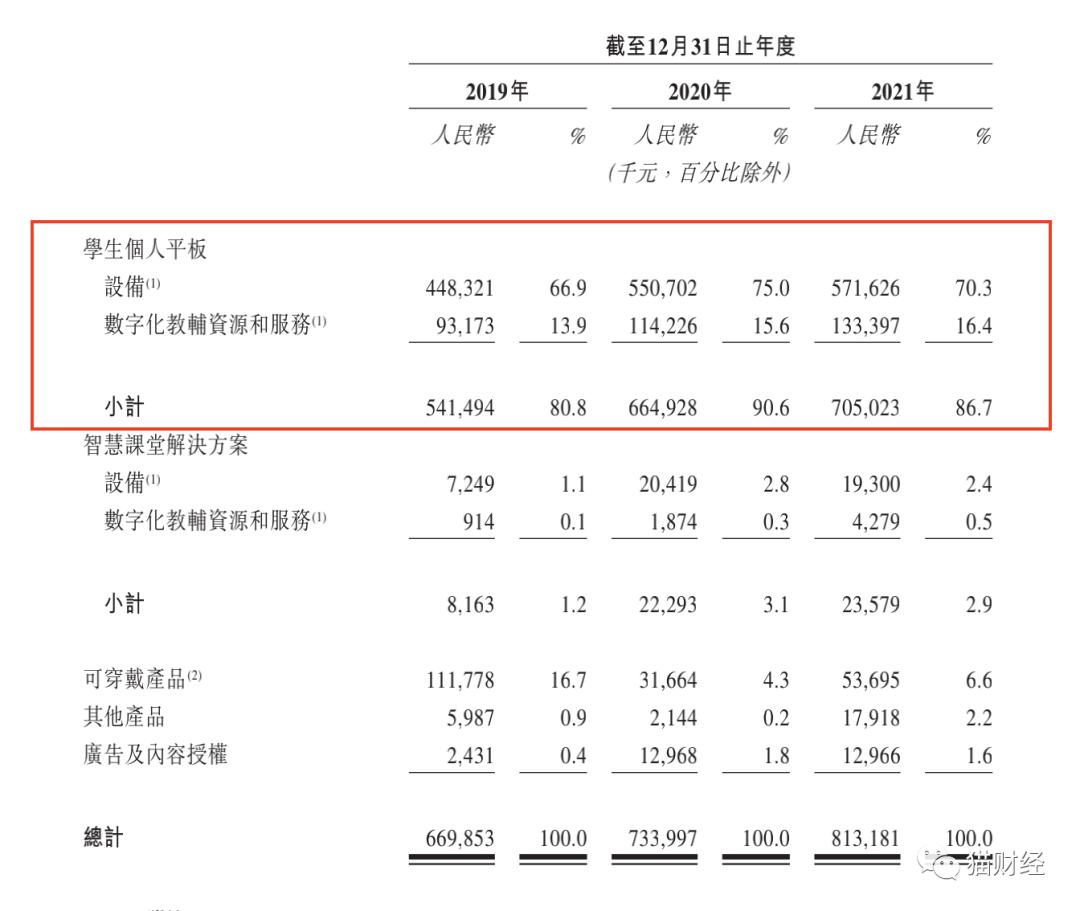

在招股書中,讀書郎將自己定位為智能學(xué)習(xí)設(shè)備服務(wù)供應(yīng)商,公司主要業(yè)務(wù)是設(shè)計、制造、開發(fā)和銷售各種嵌入全面數(shù)字化教輔資源的智能學(xué)習(xí)設(shè)備,具體產(chǎn)品包括學(xué)生個人平板、智慧課堂解決方案、可穿戴產(chǎn)品和一些智能配件。

2019年至2021年,讀書郎分別實現(xiàn)營業(yè)收入約為6.7億元、7.34億元和8.13億元,同期實現(xiàn)凈利潤分別為6943.5萬元、9201.3萬元和8214.6萬元,2021年毛利率下滑最終導(dǎo)致公司陷入增收不增利的局面。

一直以來,智能學(xué)習(xí)硬件設(shè)備的銷售都是讀書郎營收的主要支撐點,報告期內(nèi)學(xué)生個人平板分別為讀書郎貢獻了80.8%、90.6%和86.7%的收入。

2019年至2021年期間,讀書郎學(xué)生個人平板的總出貨量基本維持穩(wěn)定,分別為45.69萬臺、48.46萬臺和45.88萬臺,但同期來自學(xué)生個人平板產(chǎn)品的銷售收入?yún)s出現(xiàn)大幅提升,分別約為5.42億元、6.65億元和7.05億元。

讀書郎也在招股書中提到公司學(xué)生個人平板產(chǎn)品收入的增加主要是由于售價較高的升級款產(chǎn)品型號比例普遍增加導(dǎo)致的。目前,讀書郎產(chǎn)品的終端零售價約在2000元/臺至5000元/臺,而公司為經(jīng)銷商設(shè)定的購買價格約是同期對終端客戶設(shè)定建議零售價的52%。

根據(jù)上述數(shù)據(jù)簡單計算,相同報告期內(nèi)公司學(xué)生個人平板產(chǎn)品的平均售價分別為1185.16元/臺、1372.06元/臺和1536.62元/臺,短短兩年時間,讀書郎學(xué)生個人平板銷售均價上漲約30%。

硬件設(shè)備業(yè)務(wù)毛利率大幅收縮

其實隨著創(chuàng)新性的降低,硬件也越來越不好做。2017年,讀書郎開始試圖用內(nèi)容助力硬件銷量增長,公司組建教育研究院并開始提供雙師直播課等,后期還推出教學(xué)一體化系統(tǒng)及智慧課堂等解決方案。

不過,從最新的數(shù)據(jù)來看依然收效甚微,報告期內(nèi)公司智慧課堂解決方案收入占比分別為1.2%、3.1%和2.9%,收益增長在2021年近乎停滯,而其中絕大部分依然來自相關(guān)設(shè)備銷售收入。

同時讀書郎業(yè)務(wù)重心所在的硬件設(shè)備也遭遇難題。一方面除了學(xué)生平板,其他設(shè)備產(chǎn)品收入驟降,由于主要客戶訂單的減少,公司以智能手表為主的可穿戴設(shè)備收入占比由2019年的16.7%下降至2020年的4.3%。

2021年公司就產(chǎn)品型號的清倉銷售以及升級版智能手表型號被市場認(rèn)可后,收入占比略微回升至6.6%,但期間讀書郎關(guān)于智能手表的產(chǎn)能利用率卻因此出現(xiàn)大幅波動,報告期內(nèi)分別為76.7%、16.4%和30.8%。

另一方面,2021年集成電路及顯示屏等若干原材料在全球范圍內(nèi)的暫時性短缺導(dǎo)致公司原材料成本增加,讓讀書郎本就下滑的毛利率雪上加霜。報告期內(nèi),讀書郎整體毛利率分別為26%、27.5%和20.8%,同期凈利率分別為10.4%、12.5%和10.1%。

細(xì)分來看,從2019年到2021年,讀書郎學(xué)生個人平板業(yè)務(wù)毛利率由28.2%下降至20%,其中設(shè)備毛利率更是從21.1%下降至9%,同期智慧課堂解決方案業(yè)務(wù)毛利率也從29.6%下降至19.8%。

在各大廠商紛紛踏入布局智慧教育領(lǐng)域時,讀書郎在下沉市場優(yōu)勢似乎并不顯眼了。

下沉市場經(jīng)銷商增量不增效

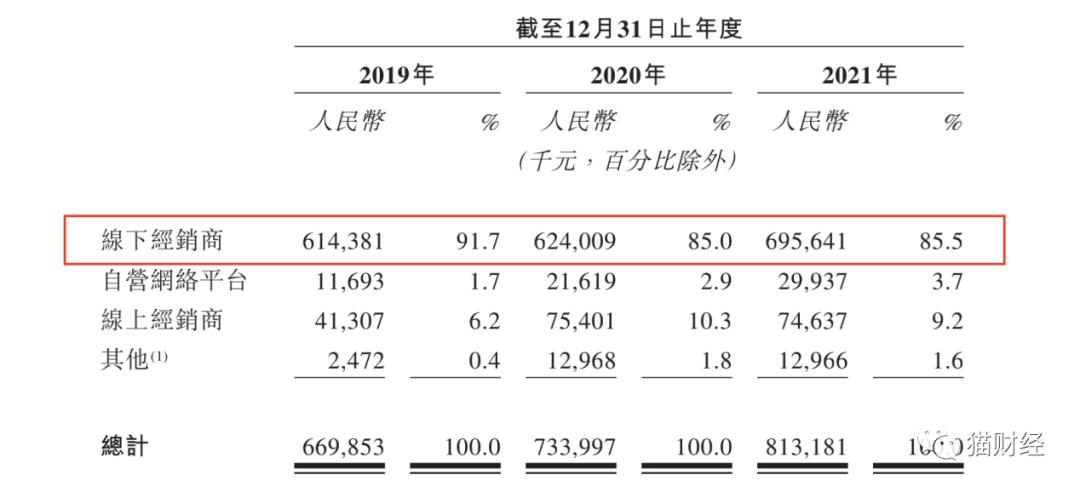

2020年借勢疫情,讀書郎布局線上經(jīng)銷商和自營網(wǎng)絡(luò)平臺,相關(guān)渠道銷售額快速增長,但到目前線下經(jīng)銷商依然是公司實現(xiàn)產(chǎn)品銷售最主要的渠道,報告期內(nèi),該渠道銷售占比分別為91.7%、85%和85.5%。

截至招股書簽署日,讀書郎共簽約了132個線下經(jīng)銷商,后者總共控制著遍布344個城市的4523個銷售點,而這些銷售點絕大部分位于三線及以下城市。

事實上,這也與讀書郎的市場定位有關(guān),公司認(rèn)為目前低線城市仍存在巨大的市場機會和未被滿足的學(xué)習(xí)需求,因此在2019年至2021年期間,位于三線及以下城市的銷售點數(shù)目占公司全部銷售點數(shù)量的比重分別為68.6%、69.7%和70.9%。

2019年至2021年,讀書郎經(jīng)銷商分別凈增加4家、28家和37家,而同一經(jīng)銷商往往控制著多個銷售點,因此讀書郎同期銷售點分別凈增加40個、480個和916個。

不過值得一提的是,結(jié)合公司整體收益增長情況來看,讀書郎將銷售點的增加轉(zhuǎn)化為利潤增加的效率并不高。

原標(biāo)題:《讀書郎再攻港交所,學(xué)生平板銷售均價三年漲3成,硬件毛利率大幅下滑致增收不增利》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司