- +1

華海清科業(yè)績增速快,沖擊上市能否減輕清華大學(xué)的依賴

原創(chuàng) 滿投財經(jīng) 滿投財經(jīng)

5月18日,華海清科股份有限公司發(fā)布了招股書意向書,擬在科創(chuàng)板上市,共發(fā)行股份 2,666.67萬股,保薦人為國泰君安(601211.SH)。據(jù)招股書,預(yù)計公司發(fā)行后總市值不低于人民幣15億元。

華海清科最早成立于2013年,是一家高端半導(dǎo)體設(shè)備制造商,屬于專用設(shè)備制造業(yè)。主營業(yè)務(wù)為半導(dǎo)體專用設(shè)備的研發(fā)、生產(chǎn)、銷售及技術(shù)服務(wù),主要產(chǎn)品為化學(xué)機(jī)械拋光(CMP)設(shè)備。據(jù)悉,公司是國內(nèi)唯一一家12英寸CMP商業(yè)機(jī)型制造商。

集成電路制造是CMP設(shè)備應(yīng)用最主要的場景,是全球信息產(chǎn)業(yè)的基礎(chǔ)與核心,被譽(yù)為“現(xiàn)代工業(yè)的糧食”,在電子設(shè)備、通訊、軍事等領(lǐng)域應(yīng)用廣泛。國內(nèi)集成電路產(chǎn)業(yè)發(fā)展快速,空間巨大,公司的產(chǎn)品具備一定的市場競爭力,其招股書的具體成色如何?

以下簡單分析公司在招股書中披露的經(jīng)營狀況、行業(yè)發(fā)展以及存在的風(fēng)險。

01

公司規(guī)模提升速度快,凈利率有所下滑

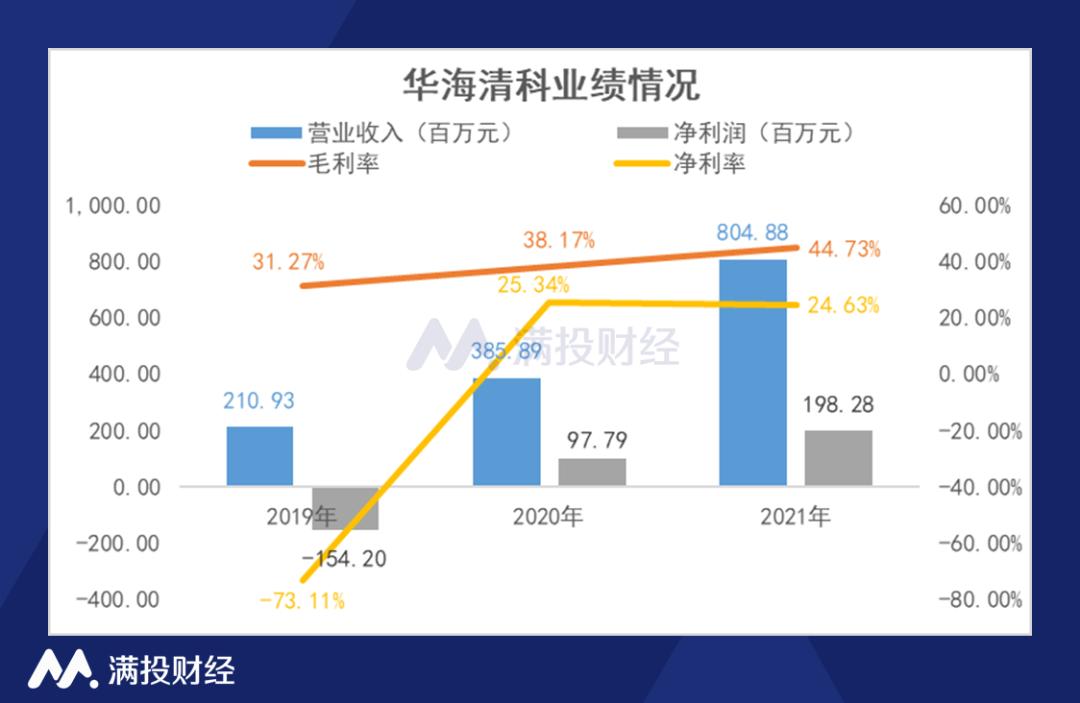

先來看公司的基本業(yè)績情況,2019至2021年,公司實現(xiàn)營收2.11億元、3.86億元和8.05億元,業(yè)績呈增長趨勢,2021年迎來業(yè)績的爆發(fā),同比增速高達(dá)108.58%。公司解釋主要是由于中國集成電路產(chǎn)業(yè)發(fā)展態(tài)勢良好,新建、擴(kuò)建產(chǎn)線數(shù)量和資本開支大幅增長,帶動了半導(dǎo)體設(shè)備需求的快速增長;公司產(chǎn)品總體技術(shù)已達(dá)國內(nèi)領(lǐng)先水平,同時擁有優(yōu)質(zhì)客戶資源和良好市場品牌,為公司帶來了大量的需求,實現(xiàn)了CMP設(shè)備銷售的大幅增長。

受益于收入規(guī)模的大幅增長和高附加產(chǎn)品的成功投產(chǎn),華海清科的毛利率也從2019年的31.27%提升至2021年的44.73%;并在2020年實現(xiàn)業(yè)績的扭虧為盈,錄得凈利潤97.79百萬元,2021年持續(xù)盈利,凈利潤迅速增長達(dá)到1.98億元。2020年公司的凈利率也由負(fù)轉(zhuǎn)正提升至25.34%,但2021年凈利率卻小幅下滑,公司盈利能力或有所下降。

(數(shù)據(jù)來源:公司招股書)

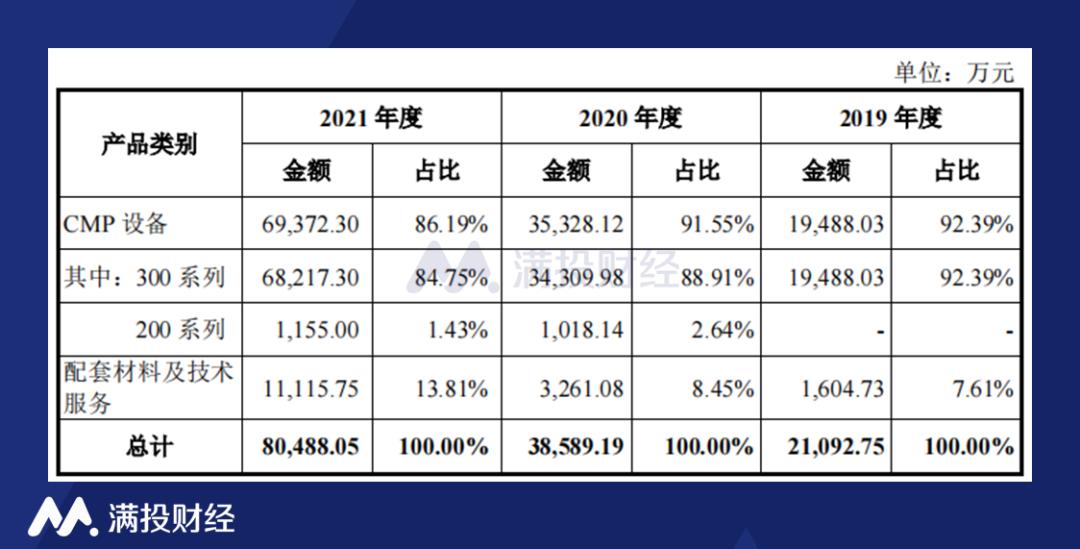

公司的收入主要來源于CMP設(shè)備的銷售收入,其中較為成熟的300系列產(chǎn)品構(gòu)成了公司的拳頭產(chǎn)品。2019年至2021年,公司賣出了12臺、18臺、35臺300系列產(chǎn)品,銷量的增長推動公司總收入的大幅提升;200系列是公司2020年實現(xiàn)產(chǎn)銷的新產(chǎn)品,2020年和2021年均售出一臺,200系列產(chǎn)品的產(chǎn)品性能有較大幅度改進(jìn),議價能力提高,但收入規(guī)模仍較小。

(數(shù)據(jù)來源:公司招股書)

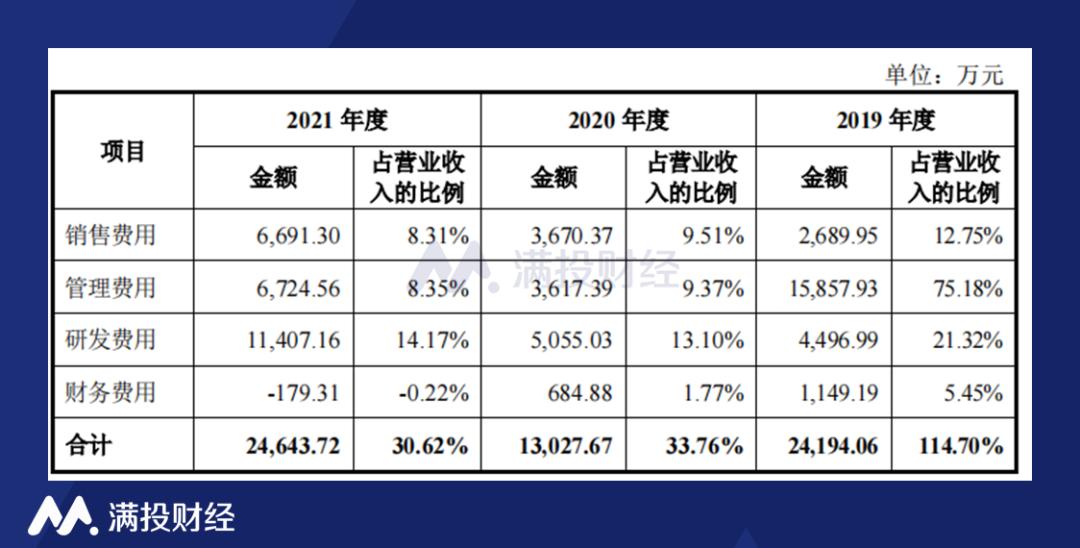

再來看公司的期間費(fèi)用情況,2019年至2021年,公司期間費(fèi)用總計分別為2.42億元、1.30億元及2.46億元,占營業(yè)收入的比例分別為 114.70%、33.76%和 30.62%。公司的期間費(fèi)用隨著經(jīng)營業(yè)務(wù)規(guī)模的擴(kuò)大而逐年增長。

但費(fèi)用率卻有所下降,主要由于公司規(guī)模擴(kuò)大后產(chǎn)生的規(guī)模效應(yīng),攤銷了部分成本。銷售費(fèi)用與管理費(fèi)用的支出比例相當(dāng),2019年公司的管理費(fèi)用占比高達(dá)75.18%,公司解釋在當(dāng)年確認(rèn)了一筆一次性股份支付金額13,112.66萬元并計入管理費(fèi)用,造成當(dāng)年管理費(fèi)用的大幅增長。

半導(dǎo)體專用設(shè)備企業(yè)的發(fā)展依賴技術(shù)的發(fā)展水平,因此華海清科的研發(fā)費(fèi)用也占據(jù)了期間費(fèi)用的大頭,2019至2021年的研發(fā)費(fèi)用率分別為21.32%、13.10%和14.17%。其中2019年公司的研發(fā)費(fèi)用比例較高,2020年及2021年,公司收入規(guī)模大幅增長,研發(fā)費(fèi)用比例相應(yīng)下降,與同行業(yè)上市公司相近。報告期內(nèi),同行業(yè)上市公司的研發(fā)費(fèi)用率均值為13.63%、13.35%和13.63%。

02

行業(yè)前景廣闊,但市場被國際巨頭壟斷

集成電路是衡量一個國家或地區(qū)現(xiàn)代化程度和綜合實力的重要標(biāo)志,集成電路占半導(dǎo)體總產(chǎn)值的80%以上,是半導(dǎo)體產(chǎn)業(yè)最重要的組成部分。將行業(yè)進(jìn)一步細(xì)分,就是公司目前所處的集成電路設(shè)備行業(yè)中的化學(xué)機(jī)械拋光(CMP)設(shè)備行業(yè)。

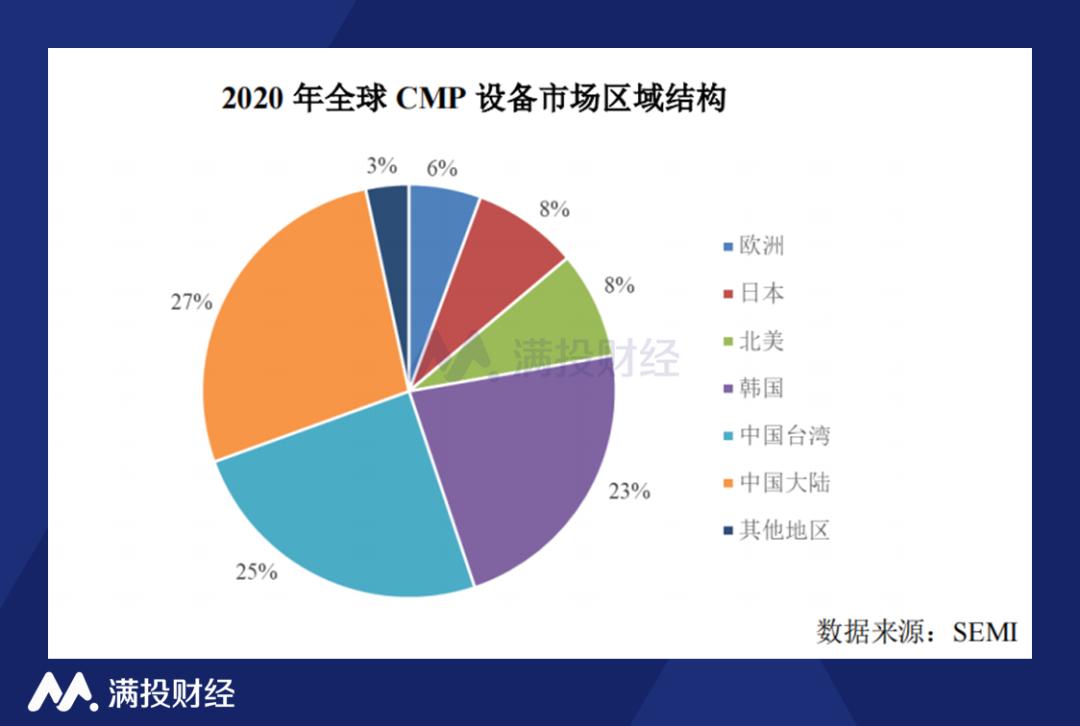

根據(jù)招股書中的SEMI數(shù)據(jù)統(tǒng)計,2019 年受全球半導(dǎo)體景氣度下滑影響,全球CMP設(shè)備的市場規(guī)模出現(xiàn)短暫下滑,2020年市場規(guī)模迅速回升至15.8億美元,較 2019年增長5.83%。2020年全球CMP設(shè)備市場中,中國大陸市場規(guī)模已躍升至全球第一,約為4.29億美元,市場份額27%,中國臺灣市場規(guī)模僅次于中國大陸,約為3.88億美元,市場份額25%。

根據(jù)SEMI統(tǒng)計,2017-2019年中國CMP設(shè)備市場規(guī)模占半導(dǎo)體設(shè)備行業(yè)市場規(guī)模的 2.67%、3.51%和 3.42%,呈現(xiàn)增長趨勢。未來隨著工藝技術(shù)進(jìn)步,CMP設(shè)備在整體生產(chǎn)鏈條中的使用頻次將進(jìn)一步增加,投資規(guī)模在半導(dǎo)體設(shè)備行業(yè)的占比也將逐步提升。

全球CMP設(shè)備市場處于高度壟斷狀態(tài),美國應(yīng)用材料和日本荏原兩家設(shè)備制造商占據(jù)了全球CMP設(shè)備超過 90%的市場份額,尤其在14nm以下最先進(jìn)制程工藝的大生產(chǎn)線上所應(yīng)用的 CMP設(shè)備僅由兩家國際巨頭提供。

華海清科的客戶集中在國內(nèi),2018年至2020 年在中國大陸地區(qū)的CMP設(shè)備市場占有率約為1.05%、6.12%和12.64%。公司與國際巨頭的差距仍然非常大,但在國內(nèi)的占比提升較快,有一定的潛力。

03

存在對清華大學(xué)產(chǎn)研依賴大,關(guān)聯(lián)交易高等風(fēng)險

市場競爭風(fēng)險。半導(dǎo)體設(shè)備行業(yè)具有很高的技術(shù)壁壘、市場壁壘和客戶準(zhǔn)入壁壘,美國應(yīng)用材料和日本荏原占據(jù)了全球90%的份額,公司的產(chǎn)品在2018年才實現(xiàn)量產(chǎn),進(jìn)入市場的時間較晚,且產(chǎn)品較為單一、經(jīng)營規(guī)模較小,與行業(yè)龍頭差距較大。且半導(dǎo)體設(shè)備市場的快速增長以及我國巨大的市場規(guī)模和進(jìn)口替代預(yù)期,還將吸引更多的潛在進(jìn)入者,公司面臨市場競爭加劇的風(fēng)險。

知識產(chǎn)權(quán)糾紛風(fēng)險。公司自成立以來與清華大學(xué)在CMP領(lǐng)域開展了深入的產(chǎn)學(xué)研合作,截至2021年12月31日,公司共擁有209項專利,其中107項系與清華大學(xué)共有,對清華大學(xué)的產(chǎn)研有一定的依賴。此外公司有一半的董事均與清華大學(xué)關(guān)系密切,如雙方出現(xiàn)因合作研發(fā)相關(guān)協(xié)議約定不完善或其他因素,導(dǎo)致該等共有專利權(quán)屬及經(jīng)授權(quán)使用專利事項產(chǎn)生糾紛,公司將面臨知識產(chǎn)權(quán)糾紛的風(fēng)險。

客戶集中度較高風(fēng)險。2019至2021 年,公司前五大客戶占比分別為 94.96%、85.71%和 92.99%,前五大客戶集中度較高。如果公司后續(xù)不能持續(xù)開拓新客戶或?qū)我豢蛻粜纬芍卮笠蕾嚕瑢⒉焕诠疚磥沓掷m(xù)穩(wěn)定發(fā)展。

關(guān)聯(lián)交易較高風(fēng)險。2019年至2021年,公司關(guān)聯(lián)銷售金額占當(dāng)期營業(yè)收入的比例分別為 58.65%、59.35%和 81.29%。其中關(guān)聯(lián)方長江存儲和華虹集團(tuán)關(guān)聯(lián)交易金額較高,若公司未來關(guān)聯(lián)交易未能履行相關(guān)決策程序或關(guān)聯(lián)交易定價顯失公允,將可能對公司經(jīng)營業(yè)績造成不利影響。

優(yōu)惠政策變動風(fēng)險。2019年至2021年,政府補(bǔ)助對公司收益的影響金額分別為2,616.70萬元、8,181.24萬元和8,773.45萬元,占各期毛利的比重為39.68%、55.55%和24.37%,政府補(bǔ)助變化會對公司業(yè)績造成較大影響。

總體來看,華海清科的產(chǎn)品在國內(nèi)市場來說有一定的優(yōu)勢,市占率逐年提升,同時公司的規(guī)模增長很快,開始步入產(chǎn)品逐漸變現(xiàn),收入快速提升的軌道,且我國的半導(dǎo)體行業(yè),具有非常大的國產(chǎn)替代空間,公司所在行業(yè)前景較為明朗。但公司跟行業(yè)龍頭相較,仍有較大的差距,行業(yè)競爭激烈,門檻較高,要想長久發(fā)展,就必須打斷巨頭的壟斷,尋求國產(chǎn)替代的空間。同時公司存在盈利能力下降、對清華的產(chǎn)研依賴大、關(guān)聯(lián)交易占比高等風(fēng)險,自身獨(dú)立研發(fā)、新客戶拓展的能力存疑,應(yīng)當(dāng)引起投資者注意。

- End -

原標(biāo)題:《華海清科業(yè)績增速快,沖擊上市能否減輕清華大學(xué)的依賴》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司