- +1

金種子酒:二十四年A股之路坎坷,“白酒江湖”由我不由天

原創 | 財聞君

來源 | 財聞網

曾以“酒香不怕巷子深”的白酒行業,顯然并不能適應如今市場變化。近年ha行業市場集中度進一步向頭部企業靠攏,部分地方性酒企發展不僅冷落,甚至還有出現了業績虧損的尷尬局面。

金種子酒(600199)便是一家在“虎年”春節前便公告預計業績出現大幅虧損的A股白酒上市公司。然而面對預虧的困境,金種子酒在虎年春節假日之后,便開啟了“復興”計劃,猛如虎般的引入了戰略投資者,欲逆勢翻盤,卻未可期。

就在市場還未全部消化公司的重大事項之時,2021年度的業績報告正式披露,沒有驚喜只有驚呆。金種子酒高舉了多年的“高端白酒轉型戰略”依舊無望,一年主營業務虧損達到了近2個億。金種子如何跌落神壇,又如何市值翻轉逆襲的,財聞君接下來詳細講述金種子的“商道”。

01

“前世今生”邁入白酒“江湖”

我國的白酒文化擁有悠久的發展史,而金種子酒既雖然沒有山西汾酒、瀘州老窖的歷史底蘊,沒有茅臺、五糧液的品牌價值,也沒有洋河、今世緣的市場營銷手段,卻也有自己的執著。

金種子酒的前身是金牛實業,早在1998年就成功登陸A股市場。不過,由于上市后金牛實業產業擴張失誤,生產經營陷入困境,曾經一度大幅虧損。

當時金牛實業業務涉及十分廣泛,除了擁有已在當時就十分掙錢的白酒業務之外,還涉及了啤酒、牛肉加工、生物醫藥、房地產開發、信息技術、電子商務及咨詢服務等跨界巨大的產業布局,這也為金牛實業后續發展埋下了隱患。

其實,金牛實業在上市初期整體的經營業績基本還是處于盈利狀態的,而進入2000年之后,公司業績出現了連續多年的下降。

根據年報業績披露,2000年至2003年的四年間,金牛實業分別實現營業收入為5.91億元、5.10億元、4.12億元、3.74億元,呈現明顯的大幅下滑,業績基本回到了上市前1995年3.47億元的水平。

利潤方面,金牛實業也出現了大幅度的下滑。早在1999年時,金牛實業的凈利潤就已經達到了9282.44萬元,但到了2002年卻只剩下了1810.80萬元。2003和2004年這兩年,金牛實業更是出現了1.52億元和1.87億元的虧損,公司被更名“ST金牛”。

來源:同花順金融終端

面對這樣的尷尬局面,當時金牛實業也做出了艱難的選擇,出售資產。

根據2005年年度報告披露,金牛實業當年的業績雖然扭虧為盈實現“保殼”,但全年實現686.84萬的利潤背后,卻是轉讓出售了安徽廬江金太陽啤酒和安徽金太陽啤酒分別99%的股權,換取了超過3200萬的利潤。

或許,此時的金牛實業也意識到當時實施巨大跨界布局的錯誤,在痛定思痛之后,最終確立了以白酒為主,生物醫藥與房地產為輔的全新發展格局。

2006年,作為安徽省阜陽市第一家上市公司的“安徽金牛實業股份有限公司”正式更名為“安徽金種子酒業股份有限公司”。這也標志著作為當時國內黃牛產業鏈最長的上市公司和安徽省農業產業化重點龍頭企業的金牛實業,正式邁入了白酒的江湖中。

02

業績、市值的“高光時刻”

在困境中尋求變革,此時的金種子酒呈現出了從內到外的干勁。公司首先調整發展戰略,在確立了以白酒為核心主業的金種子酒可謂是大肆改革。

在企業經營方面,金種子酒加大了產品營銷,并加大產品結構調整,還強勢打造了高端白酒品牌“醉三秋”;

在產品生產方面,金種子酒嚴正產品質量管控,狠抓節能耗材,保證持續穩定的生產經營;

在人員管理方面,金種子酒不斷強化內控制度,規范和完善了各項流程,大幅提升了工作質量和生產效率;

在實施一系列改革措施之后,金種子酒在2006年當年的業績和經營方面便發生了重大改變。財報披露,同年公司實現了營業收入達到了7.74億元,同比增長2.12%;實現凈利潤達到1840.78萬元,同比增長168.01%;實現扣非凈利潤797.44萬,同比增長122.45%,明顯轉好。

來源:同花順金融終端

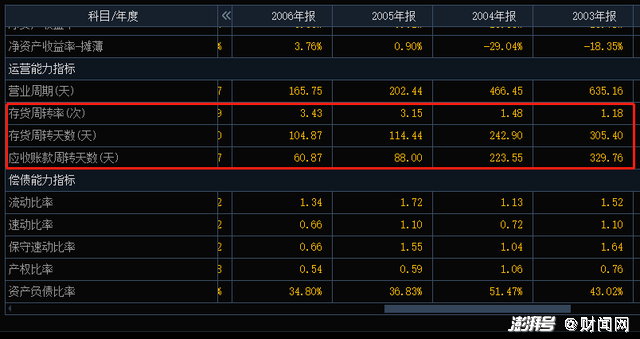

經營方面,金種子酒也是逐漸擺脫前幾年的困境。在2003年至2005年期間,金種子酒的營業周期分別為635.16天、466.45天和202.44天,而到了2006年度公司的營業周期下降至165.75天。

我們知道,營業周期的長短是決定公司流動資產需求量的重要因素,而此時的金種子酒能夠在短期之內迅速改變了公司的營業周期,這也表明了公司在應收賬款和存貨等方面都得到了有效的管理。

來源:同花順金融終端

從實際的數據來看,2006年的金種子酒與之前幾年相比,確實得到了大幅的改善。公司在2003年的存貨周轉天數高達305.40天,而到了2006年已經下降至了104.87天,而存貨周轉率也從2003年的1.18%上升至了3.43%,可謂是得到大幅改善。

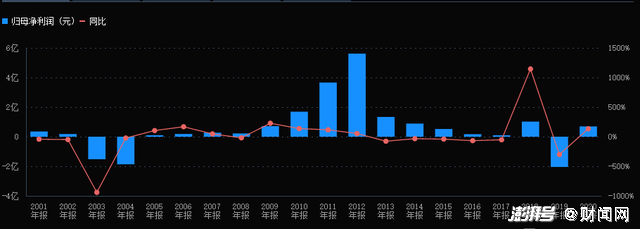

在經營業績紛紛扭轉向好后,也為金種子酒“高光時刻”奠定堅實的基礎。隨后幾年,公司不管是在經營方面還是在業績方面都呈現出逐年增長的態勢。以利潤為例,2006年之后金種子酒的利潤可謂是強勢增長,2006年至2009年間凈利潤分別實現1840.78萬、2712.45萬、2182.25萬、7137.24萬,年復合增長率達到18.55%。

進入2010年之后,金種子酒的業績更是呈現出“井噴式”的增長態勢。2010年至2012年間,金種子酒凈利潤分別實現1.69億、3.66億和5.61億的超高業績,達到了前所未有的“高光時刻”。

來源:同花順金融終端

業績的持續增長,也為金種子酒的股價得到了有力的支撐。從二級市場的表現來看,金種子酒的市值幾乎是年年呈現數倍增長,從2006年底的1元每股左右(前復權),到2012年7月中旬達到26.76元每股的價格,僅用了6年時間市值增長了26倍。

面對平均每年超過4倍的市值增長,對于整個A股市場來說,此時的金種子酒無疑是“最閃亮的巨星”。

03

“業績變臉”噩夢的起點

誰又能想到,2012年全年實現22.94億元營收和5.61億元凈利潤的金種子酒,僅僅一年后公司業績就出現“爆雷”,市值6年26倍增長的神話終究還是破滅了。

根據2013年的財報披露,金種子酒同年實現營業收入為20.81億元,比上一年同期下降了9.32%,從營收來看,金種子酒在2013年的營收其實變化并不是太大,不過其同年的利潤卻出現了“斷崖式”的下跌。

2013年,金種子酒實現的凈利潤只有1.33億,比上一年同期下降了76.22%,而同年金種子酒的凈利潤大幅下滑主要原因是公司主營業務的業績出現了大幅的變動。財報披露,同年金種子酒的扣非凈利潤為1.26億元,比上一年同期的5.61億元下降了77.52%。

面對營業收入和凈利潤下降比的明顯反常,金種子酒在2013年度的董事會報告中也闡述到“2013 年是公司遭受嚴峻挑戰的一年 ”。而財聞君發現,金種子酒之所以出現這樣的尷尬局面,問題出在了公司的產品營銷方面。

此時的金種子酒的主營業務的構成主要是有酒類和生化制藥類,其中酒類和生化制藥分別在2013年度實現營業收入為18.97億元和1.76億元,毛利率分別為71.43%和8.11。也就是說,2013年度的凈利潤主要是由白酒業務貢獻的,其同年白酒業務的營收與上一年同期相比只下滑了8.44%,而白酒業務的毛利率甚至比2012年還增長了0.59個百分點。

也就是說,金種子酒2013年度凈利潤比上一年同期下降了76.22%與產品的生產銷售并無太大關系,那白酒業務實現的近19億營收和超過70%的毛利潤所產生的利潤到底去哪了?

然而,財聞君在金種子酒同年的年報中發現,其公司全年利潤之所以暴跌,主要問題出在了銷售費用這一環節上。

來源:金種子酒2013年度報告

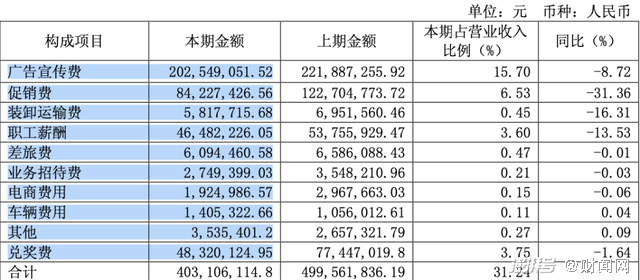

根據披露,金種子酒在2013年度全年銷售費用達到了7.74億元,比上一年同期增長了超過150%,是公司全年凈利潤的5.8倍左右。而金種子酒對于銷售費用大增解釋道“報告期加大了廣告宣傳和促銷力度,投入的廣告費和促銷費增加。”

同年,金種子酒所產生的廣告費用為2.85億元,與上一年同期1.87億元相比增加了1億元;產生的促銷費用為2.36億元,與上一年同期2402.96萬元相比增加了2.12億元;產生的兌獎費用為1.97億元,與上一年同期4527.19萬元相比增加了1.51億元。

除了上述的三項費用大幅增長之外,金種子酒的職工薪酬、業務招待、運輸、差旅、車輛等費用均沒有太大變化。從公司主營業務構成來看,也就是說,公司全年7.74億元的銷售費用基本都是投入在了白酒的宣傳促銷方面了。

但是,如此巨大的投入之下,金種子酒的白酒銷量并沒有呈現增長的態勢。公司白酒2013年全年銷售18.97億元中,促銷投入費用就達到了營收比重的12.44%;兌獎投入費用就達到了營收比重的10.38%。雖然白酒超過70%毛利率,但在這樣巨額的營銷投入下,基本消費了公司全年的利潤。

如此巨大的營銷投入之下,市場的消費者似乎并不買單。金種子酒在驅動業務收入變化的因素分析中也直接表明,2013年度營業收入下降 ,主要原因是產品結構的調整,中高端白酒銷售比重下降,從而導致白酒銷售額減少。

財聞君感慨,一年投入了近8個億的銷售費用,換來的卻是中高端白酒銷售比重下降導致業績下滑,這對于二級市場的投資者來說是不能認同的。

來源:同花順金融終端

從2013年度的股價表現來看,公司市值跌幅近50%,整體振幅超過了80%。僅僅一年的時間,讓金種子酒此前6年的努力“化作塵埃”。

04

“跌落低谷”經營業績兩茫茫

正所謂“屋漏偏逢連夜雨”。金種子酒在經歷了2013年度的困境后,市場本以為企業經營會呈現逐漸企穩的發展態勢,然而,令人意想不到的是,這卻只是“噩夢”的開始。

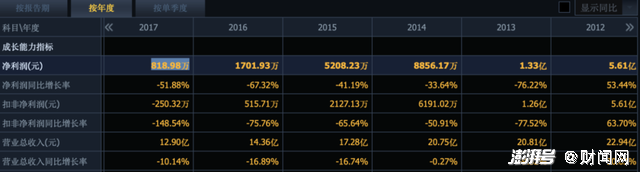

首先是連續五年的營收和利潤下滑,讓市場驚訝到懷疑人生。根據金種子酒的財報披露,2013年至2017年度的5年間,公司實現營收是20.81億元、20.75億元、17.28億元、14.36億元、12.90億元,分別與上一年同期相比下降了9.32%、0.27%、16.74%、16.89%、10.14%。

從2012年22.94億元的營收,經過五年區間的經營,到了2017年只剩下了12.90億元,營收直接減少了近10億元,年復合增長率為-8.73%。

然而令人驚嘆的是在這期間的凈利潤比營收更為夸張。2013年至2017年度間,金種子酒實現的凈利潤為1.33億元、8856.17萬元、5208.23萬元、1701.93萬元、818.98萬元,分別與上一年同期相比下降了76.22%、33.64%、41.19%、67.32%、51.88%。

也就是說,從2012年實現了5.61億元的凈利潤,到了2017年時只剩下了818.98萬元,年復合增長率達到了近-20%,讓人不禁感到了一聲唏噓。

來源:同花順金融終端

面對如此尷尬的財報數據,金種子酒在當年的年度報告中解釋道,公司營業收入、凈利潤持續5年下降,主要是近幾年隨著消費的持續升級,市場主流價位上移,公司銷售結構中占比較高的柔和種子酒、祥和種子酒等產品已逐漸脫離市場主流價位,導致產品銷售出現逐年萎縮;公司當前市場主推產品金種子系列年份酒正處產品培育期,仍未完全突破上量,以上雙重因素的疊加,導致公司主營業務收入下降、利潤下降。

此外,金種子酒還表示與公司產品構成競爭關系的安徽白酒生產企業眾多,市場競爭激烈,尤其是柔和種子酒等大眾價位產品競爭更加激烈,目前公司正處于產品結構調整期,市場費用投入大,公司新的主推產品尚處于培育期,對公司整體業績貢獻度有限,因此銷售收入、利潤均出現下滑。

財聞君發現,在2017年度金種子酒的白酒業績實現營業收入為10.18億元,其中的中高端酒品實現的營業收入為7.04億元,普通白酒實現的營收為3.14億元,從上述可以看出,高端酒品已成為公司白酒業務收入主要來源。

根據公司披露,此時金種子酒的中高端酒和普通酒毛利率分別為68.23%和51.75%,也就是說在2017年度公司實際在中高端就和普通酒分別產生的利潤約為4.8億和1.62億,累計白酒業務產生的利潤為6.42億元左右。

然而,金種子酒在同年產生的銷售費用就高達4.03億元,占到公司全年白酒業務產能6.42億利潤的60%以上,這里還不包括公司當年1.12億元的管理費用。也就是說金種子酒一年下來的利潤十有七八都付給了銷售和管理。

來源:金種子酒2017年度報告

從上述數據可以看出,一家全年主營業務虧損250余萬元,凈利潤只盈利800余萬元的公司,差旅、業務招待、車輛等費用就達到了1000余萬元,而公司2588位職工全年累計薪資只有4648.22萬元,還不到管理費用的50%,不得不讓財聞君感慨。

05

“股價起飛”業績反創新低

進入2018年,金種子酒的經營方面與前幾年相比整體表現還是讓市場看到向好的態勢。公司營收凈利潤均實現了增長,扣費凈利潤也實現了扭虧為盈。

到了2019年以后,金種子酒的市值一路上升,但好不容易在上一年實現的扭虧為盈態勢再度逆轉出現了大幅虧損。根據財報披露,金種子酒2019年度實現營收為9.14億元,同比下降了30.46%;實現凈利潤為虧損2.04億元,同比下降了300.71%;實現扣非凈利潤為虧損2.28億元,同比下降了1394.45%.

財聞君驚嘆的是,金種子酒在2019年凈利潤和扣非凈利潤的虧損均為公司歷史之最。而對于公司業績的大幅虧損,金種子酒給出解釋是:

1、白酒行業消費升級趨勢進一步顯現,行業競爭持續加劇,公司生產的酒類主要為中低端產品,雖然也進行了中高端產品的布局,但由于布局時間較晚,基礎較為薄弱,尚未能大規模的占領市場;

2、公司的管理費用和銷售費用均較為剛性,綜合造成了公司 2019年業績虧損;

3、按照謹慎性原則,對相關虧損主體暫時性差異不再確認遞延所得稅資產,使歸屬于上市公司股東的凈利潤下降。

不過,財聞君探尋金種子酒業績欠佳的背后,主要包括兩方面。首先是公司生產銷售的酒類中低端產品占營收比例較大,2019年14.17%一躍升至2021年的32.64%,中低端產品與中高檔白酒的營收占比恰恰相反。

具體來看,中高檔白酒的營收占比從2019年的41.76%下降至2021年的28.29%。普通白酒的毛利率顯然不及中高檔白酒,像金種子酒在2021年普通白酒毛利率為33.61%,而中高檔白酒的毛利率近52%,在一定程度上拖累公司的凈利潤。

對此,金種子酒也將業績表現不及預期歸咎于低端白酒產品,曾多次公開表示公司以往中低端價位產品已經難以適應當前市場,將目光轉向白酒中高端消費市場。

來源:同花順金融終端

據財聞君了解,在2020年開始,金種子酒開始嘗試向高端白酒轉型,公司隨后推出了“醉三秋1507”和“馥合香系列”的相關白酒產品,并將金種子馥合香定位為徽酒中第一款聚焦次高端高度白酒的戰略性產品,還專門成立馥合香酒業公司。

然而事不愿違,金種子酒在2020年中高檔白酒營收只有2.59億元,比上一年同期下降了32.16%。到了2021年,金種子的上述問題不僅沒有得到改善,反而出現了惡化的狀態,全年公司扣非凈利潤虧損達到了1.96億元,結局已讓人可想而知了。

06

“扭轉命運”引入華潤市值飛天

面對如此困境,金種子酒在2022年的春節前期發布業績預告公司虧損的消息,而就在公司中小投資者度過一個無望的節假日之時,金種子酒卻在暗暗布了一個大局,引入華潤系!

2月16日晚間,也就是春節剛剛過去,金種子酒便公告表示,公司控股股東金種子集團擬引入戰略股東:金種子集團之唯一股東阜陽投資發展集團有限公司,擬以非公開協議轉讓方式將所持金種子集團49%的股權,轉讓給華潤(集團)有限公司之全資附屬企業華潤戰略投資有限公司。

對此,金種子酒表示阜陽投發與華潤戰投于2月16日簽署了《關于安徽金種子集團有限公司之股權轉讓協議》。本次交易后,控股股東引入重要戰略股東,雙方進行長期合資合作。本次交易不會導致公司控股股東和實際控制人變更,公司控股股東仍為金種子集團。

然而就是公布消息的當天交易時間內,金種子酒的股價就提前出現了非常大的異動。當日早盤,公司股價還平平無奇,但午間開盤之后便出現了大量的買入資金,下午開盤不到一小時,公司股價就先從漲幅不到1%直接拉升至強勢漲停,隨后幾個交易更是連續一字漲停。

來源:同花順金融終端

僅僅一個月之后,金種子酒的股價就已經從不到每股15元上漲至每股最高超過了32元,妥妥實現了翻倍。也就是說,在2月16日下午開盤后快速買入公司股票的“神算子”,僅僅一個月時間就實現了資產翻倍,而目前的金種子還未實現扭虧,但這些“神算子”就已經實現了財務自由,就連財聞君感慨的同時也不乏羨慕。

值得一提的是布局白酒板塊,華潤系已經不是第一次了。2020年,華潤集團也參與過對舍得集團70%股權的競購,但半路出來了一個程咬金“復星系”,最終后者被復星系資本“截胡”。2021年,華潤酒業控股有限公司與嘉興鼎暉樽珂股權投資合伙企業擬通過增資方式收購山東景芝酒業股份有限公司的全資子公司山東景芝白酒有限公司合計60%的股權。

對于當時的收購,華潤系旗下的華潤啤酒曾對外發布公告指出,公司一直就進一步發展其業務而檢討策略并探索商機。投資事項為一個意義重大的里程碑,意味著華潤啤酒進軍中國白酒市場,此舉將有利于集團潛在的后續業務發展以及產品組合及收入來源多元化。

有白酒行業分析人員表示,此前華潤入股白酒均表現不太明顯,一定程度上為酒企輸入了一定資源,對銷售和市場表現有一定提振作用。但長遠來看,華潤集團沒有完成戰略目的,由于白酒企業股權結構比較復雜,華潤集團沒有掌握資本主動權,對于發揮在白酒賽道的作用有所限制所致。

目前,金種子酒在經營方面已是跌落低谷,而華潤系的入主能否解救金種子酒的困局,財聞君將持續關注相關事項的進展變化,后會有期。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司