- +1

造紙板塊大漲,木漿短缺是否可持續(xù)?

作者 / 星空下的烤包子

編輯 / 菠菜的星空

排版 / 星空下的漢堡

試問誰講話最有權(quán)威,當(dāng)然是在行業(yè)內(nèi)地位最高、最有影響力的人。

所以如果是券商們又來吹紙漿庫存一直在大幅下降,你可能也就看看不說話。但近日,全球最大紙漿生產(chǎn)商Suzano對外宣稱公司木漿庫存持續(xù)減少,工廠已經(jīng)滿負荷運轉(zhuǎn),而且未來很有可能斷供。

這下投資者可不能坐以待斃,隱藏的邏輯應(yīng)該是木漿短缺利好國內(nèi)紙企們。造紙板塊整體漲幅7.29%,超過95%的板塊股票上漲,像博匯紙業(yè)(600966)、景興紙業(yè)(002067)、岳陽林紙(600963)都紛紛漲停,同時漿價因為短缺也處于歷史高位。

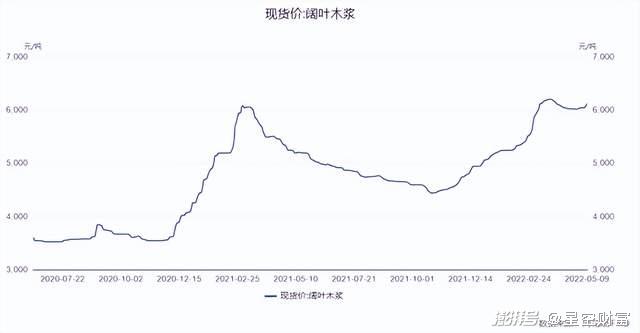

木漿價格(同花順)

現(xiàn)在的紙企有多風(fēng)光,去年的紙企就有多慘淡。

與之形成鮮明對比的是,去年下半年開始,國內(nèi)的造紙玩家們就遭受了兩面夾擊:一面是成本居高不下,一面是受全球疫情反復(fù)需求持續(xù)萎靡(比如山鷹國際就公告稱今年4月國內(nèi)造紙銷量同比減少了25.9%)。腹背受敵,造紙板塊近一年下跌了15.38%。

所以國際紙漿巨頭的發(fā)話,是否會成為紙企們進入業(yè)績修復(fù)期的“沖鋒號”呢?讓我們今天來一探究竟。

一、供應(yīng)短缺,一時間很難緩解

國際頂尖巨頭都出來說木漿短缺了,這背后的原因確實值得深究。

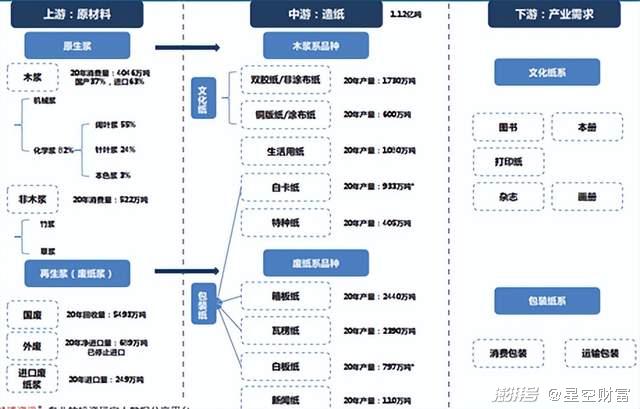

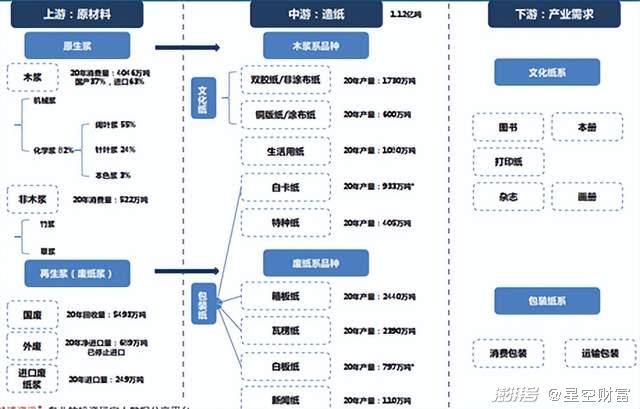

如果拆開造紙的產(chǎn)業(yè)鏈進行分析,造紙玩家們處于產(chǎn)業(yè)鏈中游,而根據(jù)上游原材料的不同,又可以分為木漿系和廢紙系,而不同紙的類型又可以用在不同的場景中,這里就不過多介紹了。

造紙產(chǎn)業(yè)鏈拆解

按照擒賊先擒王的道理,我們先將目光投向木漿系。從供給側(cè)來看,去年4月木漿價格達到歷史高位(比如針葉漿銀星價格突破980美元/噸),之后開始隨著供需緩和開始下行,有沒有發(fā)現(xiàn)其價格走勢和全球大宗商品的走勢非常相似。直到去年年底,木漿價格重新出現(xiàn)了反轉(zhuǎn)。

反轉(zhuǎn)的原因有很多,從供給去思考,最重要的原因還是天災(zāi)和人禍:

1. 天災(zāi)。關(guān)注新聞的朋友肯定知道,去年年底加拿大是頻發(fā)暴雨、泥石流等極端天氣,影響的就是物流,木漿玩家們沒辦法出貨,無奈只能累庫存。舉個例子,國內(nèi)進口加拿大針葉漿量因此要下滑超過20%(別忘了,我國是紙漿最大凈進口國);

2. 人禍。芬蘭的UPM集團算是國際上數(shù)得上的紙漿玩家,年產(chǎn)能超過200萬噸,就是這樣的企業(yè),今年也開始鬧起了罷。有機構(gòu)預(yù)測過,罷工共減產(chǎn)接近約60萬噸木漿(索性現(xiàn)在工人們已經(jīng)陸續(xù)回到工作崗位上)。除此之外,最近的俄烏沖突依舊看不到停火的信號,我國每年進口俄羅斯的針葉漿也占了總進口13%左右(前五大進口國),未來能否正常進口要打上一個大大的問號。

芬蘭造紙巨頭出現(xiàn)罷工

總而言之,天時地利人和一個沒有,再加上最近歐洲能源價格高企讓漿廠失去生產(chǎn)動力(今年木漿供應(yīng)幾乎無新增產(chǎn)能),全球木漿的供給絕對處于緊張狀態(tài)。所以領(lǐng)先巨頭們也率先提價,就比如巴西的Klabin和Bracell都已經(jīng)率先宣布,從今年5月起,向我國出口的短纖漿價格上漲30美元/噸,提價幅度約3.8%。

同時,根據(jù)機構(gòu)預(yù)測,今年國內(nèi)木漿受全球供給短缺影響,供應(yīng)量將出現(xiàn)接近10%的下滑。

木漿供給情況(卓創(chuàng)資訊)

二、需求端有支撐?夠嗆!

在講成品紙的需求情況之前,筆者注意到,成品紙需求和經(jīng)濟情況是有高度相關(guān)性的。

紙的分類有很多,先說日常中我們見到最多的文化紙。隨著木漿價格的上漲,去年年底至今,文化紙玩家紛紛發(fā)布漲價函,每次提價200-300元不等。

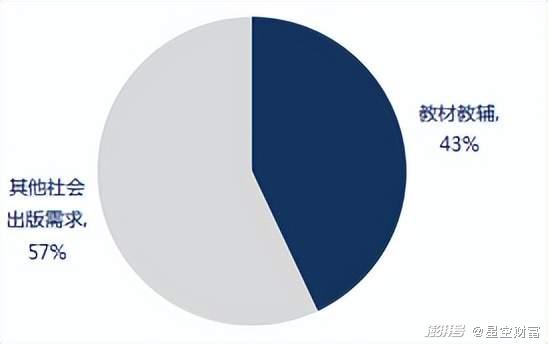

漲價歸漲價,最終還得拿業(yè)績說話,按道理,進入3月文化紙應(yīng)該進入需求旺季,畢竟各地教輔教材招標(biāo)陸續(xù)開始,但是實際上玩家們的業(yè)績也不是那樣令人滿意。

雙膠紙下游需求結(jié)構(gòu)

比如太陽紙業(yè)(002078)一季度凈利潤同比下降39%,晨鳴紙業(yè)(000488)更慘,一季度凈利潤同比下降90.34%。除了成本端持續(xù)巨大壓力(現(xiàn)在看來這種壓力仍將持續(xù))外,下游的需求端萎靡也是幕后推手,很容易理解的就是廟堂雙減政策的實行,潛臺詞就是都別卷了,都給我在室內(nèi)多勞動、在室外多運動。

文化紙開工率下降

而在行業(yè)景氣度逐漸下行的背景下,行業(yè)的集中度倒是有望蹭蹭上漲(因為中小產(chǎn)能撐不住的就拜拜了)。我國2020年的雙膠紙CR10只有56%,相較于北美92%還有很大的提升空間,行業(yè)未來很有可能出現(xiàn)“大魚吃小魚、小魚吃蝦米”的現(xiàn)象。

三、危機中,要保持謹慎

經(jīng)過筆者的分析,國際紙漿巨頭Suzano的警告絕對不是空穴來風(fēng)。木漿供應(yīng)的緊張背后有很多推手。雪崩來臨時,沒有一片雪花是無辜的。葉漿價格想要下跌,沒有那么容易。

對于紙企來說,在下游的需求沒有最終緩解之前,成本端木漿玩家又紛紛漲價的背景下,短期內(nèi)筆者還是看不到業(yè)績逆轉(zhuǎn)的痕跡。

想說愛你不容易,這句話對現(xiàn)階段的造紙行業(yè)同樣適用。

注:本文不構(gòu)成任何投資建議。股市有風(fēng)險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司