- +1

大行“悄悄逃離”SPAC

面對(duì)美國(guó)政府的監(jiān)管加碼,華爾街投資巨頭們打算暫時(shí)撤出曾經(jīng)炙手可熱的“特殊目的收購(gòu)公司”(SPAC)借殼上市業(yè)務(wù)。

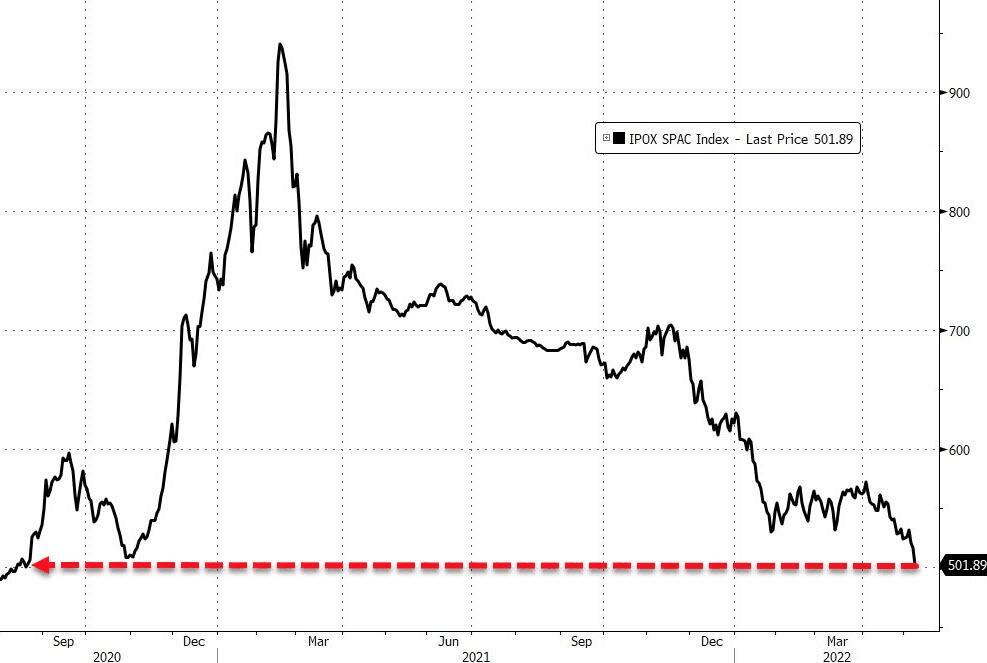

2020年,各國(guó)央行“大放水”造成資本市場(chǎng)流動(dòng)性充裕、二級(jí)市場(chǎng)較一級(jí)市場(chǎng)溢價(jià)抬升等現(xiàn)象之后,SPAC迅速?gòu)慕鹑谑澜绲摹耙惶端浪弊兊弥耸挚蔁帷Hツ辏琒PAC籌集的資金首次超過(guò)了傳統(tǒng)IPO。

然而今年,投資者對(duì)待SPAC發(fā)生了翻天覆地的變化。事實(shí)上,由于SPAC交易完成后回報(bào)不佳、監(jiān)管審查更加嚴(yán)格以及幾起引人注目的丑聞,今年投資者對(duì)SPAC的熱情已明顯減退。

據(jù)Renaissance Capital統(tǒng)計(jì),去年初共有604只美國(guó)SPAC發(fā)行,累計(jì)募資1440億美元。而今年前三個(gè)月,SAPC只籌集了98億美元,還有600多家SPAC在尋求交易。

01

高盛退出大多數(shù)SPAC業(yè)務(wù)

美東時(shí)間5月9日周一,彭博社援引知情人士稱,去年承銷SPAC數(shù)量第二高的華爾街投行高盛已經(jīng)告訴SPAC發(fā)起者,它將終止參與SPAC業(yè)務(wù),而且從現(xiàn)在起暫停在美國(guó)的新SPAC上市發(fā)行。

本周一消息人士稱,如果上市公司已經(jīng)非常接近完成de-SPAC流程,高盛將繼續(xù)擔(dān)任SPAC的顧問(wèn)完成交易,可能未來(lái)在極少數(shù)情況下還會(huì)繼續(xù)為小部分SPAC客戶做顧問(wèn),其他的客戶就得找新的顧問(wèn)了。

以上消息意味著,高盛將不再為大多數(shù)進(jìn)行并購(gòu)、即de-SPAC交易前的SPAC提供任何服務(wù)。

彭博社分析稱,這是由于美國(guó)證監(jiān)會(huì)(SEC)發(fā)布的新指引讓SPAC承銷商面臨更大的責(zé)任風(fēng)險(xiǎn),促使高盛采取了這樣的行動(dòng),令高盛懷疑SPAC能否還像過(guò)去那樣“吸金”。

高盛的一名發(fā)言人此后表示,我們將減少參與SPAC業(yè)務(wù),作為對(duì)監(jiān)管環(huán)境改變的回應(yīng)。在今年3月末SEC提出針對(duì)SPAC的重磅新規(guī)草案后,高盛會(huì)有這樣的決策不算意外。

02

花旗、美銀也在“悄悄逃離”SPAC業(yè)務(wù)

無(wú)獨(dú)有偶的是,華爾街其他投行如花旗和美銀也在“悄悄逃離”變得愈發(fā)像“燙手山芋”的SPAC業(yè)務(wù)。

彭博社周一的報(bào)道指出,除了高盛,美銀和花旗也都縮減了一些SPAC的業(yè)務(wù)。

在SEC發(fā)布SPAC新規(guī)計(jì)劃后,花旗上個(gè)月已經(jīng)暫停了美國(guó)新SPAC的IPO,直到他們更了解新規(guī)可能帶來(lái)的法律風(fēng)險(xiǎn)為止。花旗是去年承銷SPAC數(shù)量第一高的華爾街投行。

此外,消息人士還稱“美銀的情況不穩(wěn)定”,暫時(shí)沒(méi)有完全退出SPAC業(yè)務(wù),他們預(yù)計(jì)政策可能會(huì)發(fā)生變化,最終決定仍要取決于監(jiān)管提案的結(jié)果。

根據(jù)彭博的數(shù)據(jù),自去年年初以來(lái),美銀、花旗和高盛合計(jì)占美國(guó)SPAC交易的27%以上,承銷了約470億美元的交易。

03

監(jiān)管加碼,SPAC借殼上市的業(yè)務(wù)要涼了?

SPAC又稱空白支票公司,本質(zhì)上是現(xiàn)金殼公司,其設(shè)立的唯一目的就是使用IPO所募集的資金收購(gòu)一級(jí)市場(chǎng)優(yōu)質(zhì)標(biāo)的。

若SPAC在上市后的12-24個(gè)月內(nèi)能夠找到合適的標(biāo)的并完成并購(gòu)交易,則發(fā)起人與投資人有望獲利頗豐。否則,SPAC要么需要獲得股東批準(zhǔn)延長(zhǎng)該期限,要么就得清算并將托管賬戶內(nèi)的資金全部返還SPAC股東。

華爾街見聞文章曾介紹,SEC上述新規(guī)旨在加強(qiáng)SAPC的信息披露水平,規(guī)定在滿足特定條件的情況下,SPAC首次發(fā)行的承銷商將被視為后續(xù)交易的承銷商。

新規(guī)還修改了SAPC定義,移除了一項(xiàng)重要的免責(zé)條款,SPAC業(yè)績(jī)指引信披不再適用于免責(zé)條款。這就讓認(rèn)為SPAC過(guò)度吹噓有關(guān)業(yè)績(jī)的投資者更容易將其告上法庭索賠。

法律界人士在新規(guī)草案出臺(tái)后也發(fā)出警告。律所Sidley Austin LLP的律師認(rèn)為,新規(guī)擴(kuò)大承銷商的責(zé)任范圍,包括了de-SPAC交易,這可能讓投行因?yàn)轱L(fēng)險(xiǎn)增加而改變操作。其指出,參與de-SPAC交易的投行通常不會(huì)進(jìn)行像傳統(tǒng)IPO那種程度的盡職調(diào)查。

?星標(biāo)華爾街見聞,好內(nèi)容不錯(cuò)過(guò)?

本文不構(gòu)成個(gè)人投資建議,也未考慮到個(gè)別用戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點(diǎn)或結(jié)論是否符合其特定狀況。市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎,請(qǐng)獨(dú)立判斷和決策。

SPAC借殼上市的業(yè)務(wù)要涼了?

原標(biāo)題:《大行“悄悄逃離”SPAC》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司