- +1

退掉一份荒唐的保險,只拿回20%的保費?

生活中的很多東西食之無味棄之可惜,有時保險也一樣。

“早就跟你說過你那個嫂子不靠譜,亂買這么多沒用的保險,現在怎么辦?真的是成事不足敗事有余!”孟科對著妻子李艷一頓埋怨。

“我還不是想給孩子一些保障,人家都買了。之前你不操心,現在反過來全成了我不對了!”李艷也毫不示弱地反擊回去,3歲的兒子孟小寶在一邊被兩個人的疾言厲色嚇得愣住了。

2019年末,李艷和孟科的兒子孟小寶出生了,孩子的出生讓夫妻倆既興奮又緊張。尤其是李艷這個當媽的,恨不得把最好都給兒子。

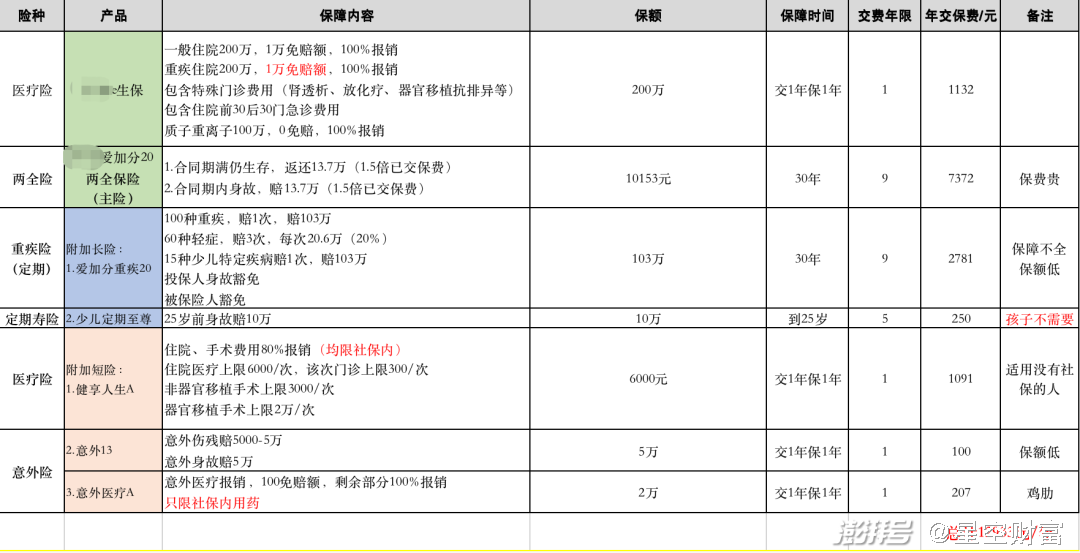

當時自己的娘家嫂子剛好在做保險代理人。飯桌上,在嫂子的極力推薦下,李艷準備給孩子配置保障30年的兩全險,附加重疾、醫療、定期壽險等,年交保費1.3萬。

不過孟科對他這個舅嫂子一直是看不上,“她靠譜嗎?她才干多久,干啥都沒長性,你最好找別人問問。”

“你就是看不上我娘家人,我閨蜜人家給孩子買的可比咱們的多多了!再說了,我有錢還不得給我嫂子賺嗎?”

“行行行,你隨便吧!”孟科見李艷如此堅持,也懶得再問。

這幾年身邊的朋友陸陸續續完成結婚生子,每家都給孩子買了保險,對比當初自家買的產品時夫妻倆都坐不住了,發現自己的保費雖然高,但產品保障的時間、額度、責任好像并沒有什么優勢。

李艷兩口子思量再三,想再詢問下這份保險的具體內容時,當初幫助投保的嫂子也已經從保險公司離職。于是便找到了其他的保險代理給參謀一下。沒想到保險代理表示他們的保單配置非常不合理:

總結起來大概有以下幾個問題:

1、保險不劃算

李艷夫婦希望給孩子配置的是一份更加有保障的保險,但是最后買的卻是兩全險。

所謂“兩全險”是指生死兩全保險,又稱生死保險或返還型保險。在約定期限內有身故保障,若約定期限內未發生身故理賠,期滿后被保險人依然健在,那么還能獲得生存保險金。簡單來說——有問題,賠錢;平平安安的,到期就把保費歸還給你。

這種保險聽上去穩賺不賠,但實際上也沒那么劃算。因為兩全險價格較高,在我們合理預算內,買到的保額就不如純保障型產品高。

每年花一大筆錢繳保費,保額卻不如別人的高。設想一下,發生了重疾,或者發生了意外傷殘,那可是后半輩子都受影響的事情。

如果只有10萬元或者20萬元,連治療費用都不夠,更不能補償我們在康復期間無法工作的收入缺口。

2、給孩子配置定期壽險并不合理

咱們國家對小孩的身故賠償有限制:10歲以下最多賠20萬,18歲以下最多賠50萬。而且壽險的作用是——誰的身故會導致家庭經濟的崩塌就給誰買,小孩顯然不需要壽險!

3、給孩子配置了一些雞肋的保險,比如與社保重合的意外醫療險(只限社保內用藥),這個并不必要。

聽完保險代理的分析,李艷和孟科夫妻倆非常后悔,開始打算退保。可仔細研究之后才發現,這要是退保,他們已經交了2年的保費2.6萬元,最終只能拿回6000元,一下子就虧掉了近80%。

面對高額的損失,夫妻倆覺得左右為難。“保費已經交了2年,現在退保的話前兩年的錢白交了;如果不退的話,顯然保險產品不合適,每年交的錢更是如鯁在喉,心理別扭。”

那么問題來了——一份保單,如果發現產品不合適,但已經交了不少錢,到底該不該退呢?

如果這份保單能夠完美地全面覆蓋人身風險的話,是沒有必要退保的。

但是,如果保單存在比較明顯的低性價比或者風險覆蓋得并不全面,當然建議重新制定保障方案。

一.退保

比如,你想解決看病費用,本應該購買醫療險,卻錯買成了意外險,只能解決意外事故造成的小額就醫費用。該退掉意外險去買醫療險嗎?不建議這么做,因為意外險能解決意外身故、傷殘造成的收入損失,而醫療險解決不了。

比如,你想解決退休前因重大疾病導致的收入損失,卻購買了分紅險產品,或者一定要買一個保終身的,所以在相同預算的情況下,保額就一定不會太高,風險的缺口就會比較大。尤其是如果剛買一兩年,這時候投入的沉默成本還不高,應該早下決心,避免更多投入。退保后,保單失效,保險公司會退還現金價值。

二.減額交清

很多保險已經交費很多年,一下子退保損失很多,可以選擇減額交清。

減額交清的意思就是,用當時保單的現金價值,充當以后的保費,但保額也會相應減少,不過要注意,只有在保單具有現金價值的情況下才可以。相對于退保而言,至少能讓保障繼續存在,減額交清對應的保額,在任何時間段都是低于現金價值的。減額交清之后的現金價值歸零,不再能夠減保、保單貸款等。

舉個例子:某人本來貸款買了一棟別墅,但是突然沒錢還房貸、或者出于其他原因不想要了,又不想賣了別墅沒房住,他可以把別墅置換成一套便宜的房子繼續居住,并且以后不用再償還房貸了。

總之,退保和減額交清兩種方式都會造成一定的損失,但是兩者之間最大的不同就是,退保可以拿到保單的現金價值,但不再享受該保單的保障。減額交清則不能拿回保單現金價值,但是后續依然可以享受一定保額的保障,保額相對較低。

選擇退保還是減額交清要看投保人的目的是什么。如果還需要保障繼續,那么減額交清會是不錯的選擇;如果明確已經不再需要這份保障,或者換成其他的產品,那么退保的損失肯定更小一些。

最后給大家幾點建議:

如果是本身經濟條件還不錯的客戶,在充分了解退保的損失后,愿意并且能夠重新購買新的更好的產品來對之前的保險進行替代,可以在新保單過了猶豫期后再進行退保。請注意,一定要在新的保單度過觀察期后再辦理退保,不然,萬一在老保單已經退保,新保單又還沒過觀察期這段時間出險,損失巨大。雖然是小概率事件,但是相信沒人愿意“裸奔”。

如果是經濟比較拮據的客戶,或者不愿意接受退保造成的損失,可以繼續繳納原保單。在原保單基礎上,增加類似意外險、百萬醫療、定期壽險、定期重疾等價格便宜的消費型保險,以彌補之前保單的不足。

在客戶實在無力繳納后續保費,又不能接受退保的情況下,考慮辦理減額交清,起碼還能夠擁有一份保障,雖然保額很低,但聊勝于無。

減額交清較適合很長一段時間無法擔負保費開支的人,若只是一時的資金周轉問題,投保人不妨通過自動墊交、保單中止與復效、保單貸款等方式解決。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司