- +1

抱上頭條系“大腿”仍凈利下滑,掌閱科技定增股東已浮虧

《投資者網》吳微

編輯 吳悅

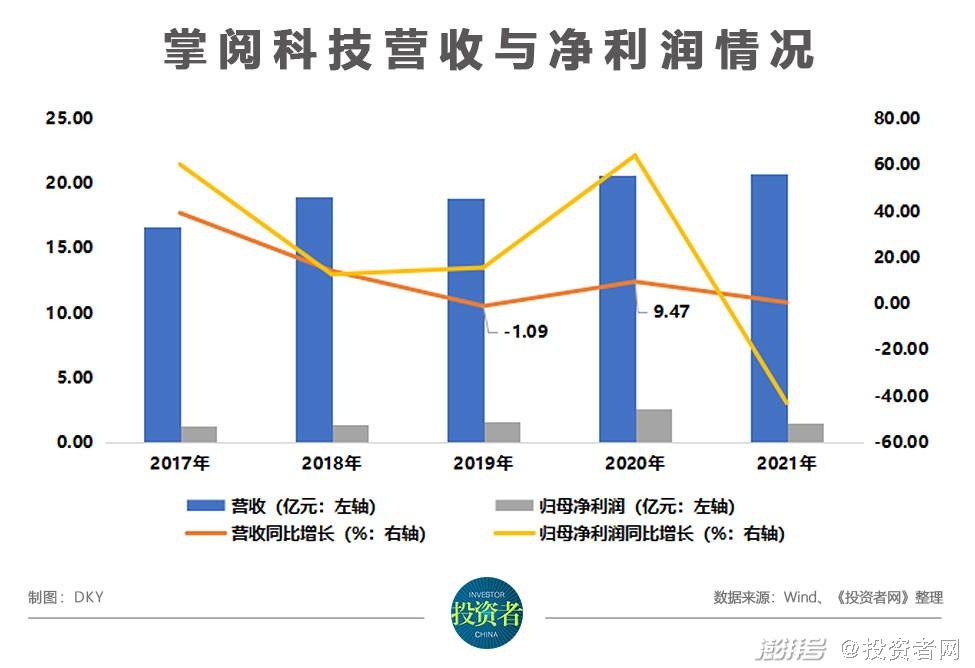

近日,主營業務為數字閱讀和版權運營的掌閱科技股份有限公司(下稱“掌閱科技”,603533.SH)公布了2021年年報。在免費閱讀及海外業務支撐下,2021年掌閱科技的收入較2020年增長了0.49%,而在業務結構調整影響下,公司的營業成本同比減少了11.70%,毛利率也由2020年的45.94%上漲到2021年的52.5%。

不過,因銷售費用、管理費用、研發費用等期間費用率的大幅上漲, 2021年掌閱科技的凈利潤較2020年相比下降了42.99%,公司自2016年就保持的凈利潤持續增長的趨勢也在2021年被打破。

值得一提的是,經過多次嘗試,掌閱科技終于在2020年末通過股權轉讓的形式,引入了新股東北京量子躍動科技有限公司(下稱“量子躍動”),而量子躍動是字節跳動有限公司(下稱“字節跳動”)的全資子公司。這意味著掌閱科技在股權轉讓后,成為了字節跳動旗下頭條系的關聯方。

不過抱上頭條系的大腿后,掌閱科技的收入與利潤卻并無明顯的增長。

競爭加劇 公司增收不增利

2000年之后,網絡文學、MP3、MP4的興起,無疑是數字閱讀行業的助產士。而在行業發展早期,國內的版權保護體系還不完善,因此市場較為分散。2008年成立的掌閱科技,是較早吃到數字閱讀紅利的企業之一。

2013年之后,以騰訊(00700.HK)、阿里(BABA.US)、百度(BIDU.US)為代表的互聯網巨頭逐漸意識到了數字閱讀市場的價值。并通過收購、整合的形式形成了閱文集團(00772.HK)、阿里文學以及七貓小說等數字閱讀平臺。而掌閱科技則與杭州平治信息技術股份有限公司(下稱“平治信息”,300571.SZ)等公司處在第二梯隊中。

據iiMedia Research數據顯示,2019年中國數字閱讀行業市場規模達292.8億元,但在這個僅300億元的市場中,卻擠入了騰訊、阿里、百度三家互聯網巨頭,這無疑加劇了行業的競爭。

為了搶占市場份額,2018年,騰訊控股的閱文集團與微信深度合作,通過微信的傳播力量獲得了大量的用戶;為了增加用戶的留存率,微信讀書還將大量的內容供用戶免費閱讀,然后通過廣告展出和與控股方的IP開發獲利。

隨著閱文集團推出微信讀書免費閱讀業務,掌閱科技自2014年以來就保持的收入增長的趨勢被打破,2019年公司的營收同比下降了1.09%。2020年,掌閱科技也及時推出了免費閱讀業務才保持了公司收入的增長。

不過,在移動互聯網技術進步的推動下,出現了很多會蠶食數字閱讀市場的產品。如提供音頻書籍與音頻內容的喜馬拉雅、蜻蜓FM;此外抖音、快手等短視頻平臺的興起,也開始與數字閱讀平臺搶奪用戶時間。

面對日益激烈的競爭格局,掌閱科技一方面通過成立影視公司,利用版權變現的方式增加收入;另一方面,公司也在積極開發硬件產品,擬打造出掌閱科技版的kindle。2020年初,掌閱科技還擬通過非公開發行的方式引入百度作為公司的股東,為公司尋找流量入口和IP變現渠道。但這筆交易最終被量子躍動截胡,2020年底,量子躍動選擇通過受讓實控人股權的形式成為了掌閱科技的第三大股東。

此后的2021年5月31日,掌閱科技對董事會等管理層進行了改選,董秘等崗位也進行了調整。引入頭條系后,2021年掌閱科技大幅增加了銷售、管理以及研發費用的投入。其中銷售費用同比增加了41.03%;因加大中高層人才引進力度,管理費用同比增長了43.4%;研發費用也有15.83%的增長。最終掌閱科技在收入同比小幅增長的情況下,凈利潤卻出現了42.99%的下降。

抱緊大腿 關聯交易水漲船高

無論是引入百度還是頭條系,市場都對掌閱科技與互聯網巨頭之間的合作抱有較高的預期。2020年11月5日,公司就與量子躍動的股權轉讓披露了提示性公告,股價連續7個交易日漲停,最高時較11月4日的收盤價相比幾乎翻了一番。

此外,掌閱科技在2021年2月初的非公開發行中,還引入了上海幻電信息科技有限公司(下稱“上海幻電”)作為公司的股東,而上海幻電是B站(09626.HK)的股東。不過,上海幻電僅認購了掌閱科技0.41%的股權,認購完成后未進入前十大股東名單。即使如此,市場還是對掌閱科技和頭條系、B站的合作抱有期望。

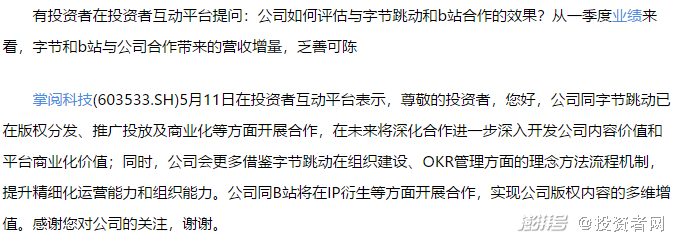

上交所E互動投資者提問及公司答復情況

圖片來源:東方財富

在投資者交流平臺上,投資者十分關注掌閱科技與頭條系、B站的合作形式和合作進展,并頻頻提問。如2021年一季度,掌閱科技的收入與凈利潤增長不及預期,投資者就提問:“公司如何評估與字節跳動和b站合作的效果?從一季度業績來看,字節和b站與公司合作帶來的營收增量,乏善可陳。”

其實,從掌閱科技披露的日常性關聯交易信息來看,與頭條系的合作并未能像騰訊和閱文集團那樣緊密。2021年、2022年,掌閱科技與頭條系之間發生的關聯交易主要有版權分發、廣告商業化以及推廣投放等方面。

其中,2021年掌閱科技預計將與頭條系產生的版權分發收入為1.6億元,實際發生額為1.29億元;預計產生的廣告商業化(廣告營銷支出)額為1.5億元,實際發生額為1.56億元;推廣投放交易則并未發生;而在2019年,公司僅在頭條系投放了1969.83萬元的廣告。據統計,2021年公司銷售費用同比增加了1.96億元。

值得一提的是,2022年掌閱科技預計,年內將與頭條系產生的關聯交易包括:1.6億元的版權分發收入與5億元的廣告商業化支出,后者較2021年預計的1.5億元增加了3.33倍。

騰訊與閱文集團之間也存在大量的關聯交易;但相較于頭條系和掌閱科技,騰訊與閱文集團之間的合作更為密切。一方面,騰訊為閱文集團提供流量支持;另一方面,騰訊旗下的視頻、游戲版塊會將閱文集團控制的有價值的IP進行商業化,雙方分享IP產生的收入。

依靠騰訊體系強大的IP變現能力,閱文集團與騰訊的合作會產生凈收入。而不像頭條系和掌閱科技的合作模式,掌閱科技在扣除版權分銷收入后,還需要給頭條系支付廣告費。

當然,在目前閱文集團與騰訊深度合作,七貓小說有百度支持的情況下,掌閱科技與頭條系深度合作是公司能做的最優選擇。不過,目前頭條系還百分百控制著番茄小說這一數字閱讀平臺,且頭條系的APP還在為番茄小說導流。這樣來看,掌閱科技就有點像頭條系的“干兒子”了,需要與“親兒子”番茄小說競爭。

面對掌閱科技的尷尬處境,市場也在“用腳投票”。自2021年初公司的股價達到44.13元/股的峰值后,就呈現持續下跌的趨勢,雖然在2022年年初出現了一波反彈,但到4月底,已下跌到13元/股附近,并在近期創了自2017年上市以來的新低。

值得一提的是,2021年2月,掌閱科技通過非公開發行引入了上海幻電等20名股東,合計募集資金10.61億元,發行價為28元/股。但在2021年8月,這些股東股權解除限售時,公司股價已下跌到了23元/股附近,此后僅在2022年1月初的2個交易日中短暫超過了28元/股。這樣看來,上海幻電等定增股東已處于浮虧狀態。(思維財經出品)■

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司