- +1

美聯儲議息前瞻:除了預期中的加息50個基點,還應關注什么

美聯儲開啟激進加息周期。

北京時間5月5日凌晨2時,美聯儲將公布5月利率決議,隨后美聯儲主席鮑威爾將于2:30召開新聞發布會。

市場普遍預計美聯儲將宣布加息50個基點,并公布縮表計劃,受此影響,美債收益率進一步上行。10年期美債收益率一度突破3%,為3年半以來首次;美元指數也攀升至20年來的高位,持續在103上的高位徘徊,非美元貨幣全線下跌;全球股市大體下行。

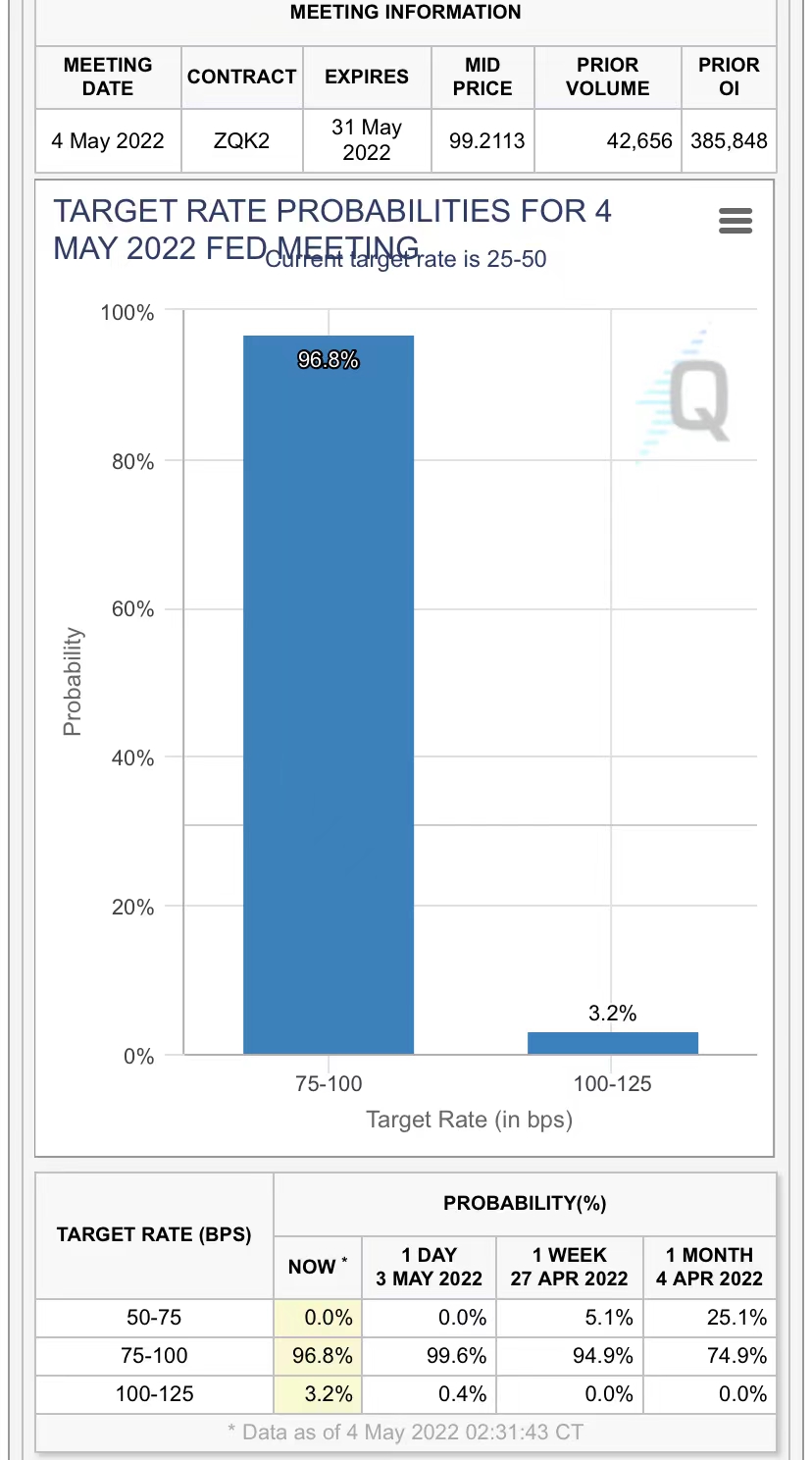

芝商所美聯儲觀察工具FedWatch最新顯示,市場普遍預期美聯儲加息的概率達到96.8%。這也意味著市場幾近完全消化了美聯儲將加息50個基點的預期。

看點一:接下來加息路徑將如何演繹?

3月會議上,美聯儲宣布上調聯邦基金利率目標區間25個基點到0.25%至0.5%之間。這是美聯儲2018年12月以來首次加息。

在即將到來的5月議息會議上,美聯儲大概率將再加息50個基點,這將是美聯儲自2006年以來首次連續兩次政策會議上調利率。50個基點的加息幅度也將是2000年以來的首次,而上一次單次加息75個基點,則要追溯到格林斯潘時代的1994年。

野村證券全球宏觀研究主管蘇博文(Rob Subbaraman)向澎湃新聞表示,在接下來的3次會議上,預計美聯儲均將加息50個基點。然后在隨后的3次會議上增加25個基點。野村預計從現在到年底美聯儲將加息總共225個基點。

瑞士百達財富管理團隊則預計,由于擔心工資持續上漲、通脹進一步蔓延,美聯儲將在5月和6月的政策會議上再次加息50個基點,而7月則恢復至加息25個基點。美聯儲在今年下半年或會以較為平緩的步伐繼續加息,無論經濟數據如何,每次美聯儲會議都會加息25個基點。

中金宏觀則提醒稱,需關注鮑威爾是否會考慮一次性加息75個基點。上次3月會議后的發布會上,鮑威爾態度較為溫和,當日美股積極反彈,然而好景不長,在接下來的發言中鮑威爾態度迅速轉鷹,美股持續受挫。

中金宏觀猜測,即使這次鮑威爾態度溫和,其言論也會被打個折扣。相反,如果鮑威爾延續此前在IMF年會上的態度,甚至如果不正面拒絕一次性加息75個基點的選項,那么將被市場解讀為鷹派信號。

不過,景順首席全球市場策略師Kristina Hooper指出,市場不應害怕美聯儲激進的言論,而應歡迎它們;鷹派言論可以幫助美聯儲承擔重任。并且可以塑造圍繞通脹的消費者心理。美聯儲以及其他央行可以借此安排軟著陸并避免經濟衰退。

看點二:何時開始縮表?

美聯儲公布的3月會議紀要顯示,會議的與會者都認為,通脹上升和勞動力市場緊張的狀況證明了在即將舉行的會議上開始縮減資產負債表,其速度將比2017-2019年期間更快。與會者普遍認為,將以最多每月950億美元的速度縮減資產負債表,其中包括600億美元的國債和350億美元的機構債。與會者亦普遍同意,如市場情況需要,上限可在3個月或稍長時間內逐步實施。

中金宏觀認為,相比于加息,縮表的不確定性更大,市場可能過于關注加息,從而忽視了縮表的重要性。加息與縮表的本質區別在于,前者是價格工具,后者是數量工具,加息的概率可以由利率市場定價,投資者能實時跟蹤加息預期,但縮表卻不能,沒有一個指標能夠清晰地反映出市場對縮表引發的流動性下降的預期。另外過去兩年美國金融資產價格大漲,房價與通脹上升,都與貨幣超發(數量型貨幣擴張)有緊密聯系。如果貨幣數量開始緊縮,資產價格、房價和通脹都會受到影響。尤其對金融資產價格而言,因為金融市場具有非線性的特征,且容易產生羊群效應,對流動性的邊際變化比實物資產要更加敏感。對此投資者應當予以重視,不能簡單認為上一輪縮表開始時資產價格表現平穩,這次就可以高枕無憂。

看點三:經濟會衰退嗎?

上次3月會議上,鮑威爾一直強調美國經濟非常強勁,但上周公布的美國一季度GDP數據令市場“大跌眼鏡”。

北京時間4月28日,美國商務部公布的數據顯示,美國2022年第一季度國內生產總值(GDP)環比年化意外下降1.4%,預期為增長1.1%,前值(2021年第四季度)為增長6.9%。這標志著美國經濟從1984年以來的最佳表現突然逆轉。

野村綜合研究所首席經濟學家辜朝明向澎湃新聞表示,美國經濟增速放緩是可能的,但不會衰退。也就是說,相比于2021年四季度GDP增長6.9%,增速會有所放緩,而這對抑制通脹是必要的。未來幾個月到一年的時間,市場都可能會有波動,股市會出現一定程度的下跌。一旦美聯儲對通脹占了上風,中長期的狀況受控制,就可以對美國經濟保持樂觀。

瑞士百達財富管理團隊則預計,目前的加息可能會在將來付出代價。由于利率上升和財政政策支持減弱,美國經濟增長或將在今年夏季放緩,美聯儲屆時可能會暫停緊縮政策。當經濟增長勢頭放緩時,房地產市場可能首當其沖。但今年下半年不會出現衰退,并將2022年全年美國GDP增長預測從3.2%微調至3.0%。

中金宏觀強調,這次鮑威爾對于美國經濟走勢的看法是否有變,以及他如何理解貨幣緊縮與經濟衰退的關系,都值得關注。比如經濟放緩是否會成為制約美聯儲貨幣緊縮的因素,還有待觀察。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司