- +1

寧德時代:跨期“反脆弱”

原創 滕宇 阿爾法工場研究院

脆弱的事物會在沖擊中受傷,強韌的事物保持原狀。而具有反脆弱屬性的,則會在波動中受益,披荊斬棘,獲得新成長。

市場波動之大,有時堪比冰火兩重天。如同生活中不期而至的意外,令人倍感脆弱。

脆弱來自于“黑天鵝”帶來的無力感,而按照《黑天鵝》作者納西姆·尼古拉斯·塔勒布的理論,脆弱的事物會在沖擊中受傷,強韌的事物保持原狀。而具有反脆弱屬性的,則會在波動中受益,披荊斬棘,獲得新成長。

“冬天也是可愛的,并不是可恨的”。抱著這樣的信念,華為經歷了一個又一個冬天,破壁生發。

明道若昧,進道若退。以迂回的方式,做正確而困難的事情。

從即期到跨期,是認知維度的改變。因為勝利并非一場決定性的戰役,而是在當下做好準備,以便在將來取得更大優勢。

古老而深邃的智慧,亦可穿越周期,映照這個高波動率的時代。

而今,新能源產業發展如火如荼,快速技術迭代是其身上鮮明的標簽。同行競爭尤為激烈,上游價格倏忽跳漲,寧德時代(300750.SZ)作為鋰電池產業的龍頭,將如何面對這一系列挑戰?

鋰鹽瓶頸期

談及鋰電池未來的發展前景,便繞不開新能源車。

2021年是新能源車爆發的一年,其滲透率從5.8%飆升至14.8%。

而今年,勢頭更為旺盛。2022年一季度,新能源汽車累計產銷分別完成了129.3萬輛和125.7萬輛,同比均增長1.4倍。滲透率更是達到了19.3%,同比增長11.4個百分點,較2021年全年提高了5.9個百分點。

乘聯會將2022年新能源乘用車銷量預期,由480萬輛提升至550萬輛,預計2022年新能源乘用車的滲透率將達到25%左右。新能源汽車有望突破600萬輛,新能源汽車滲透率在22%左右。

如此看來,今年的新能源車景氣度,較以往更有過之而無不及。

而作為核心部件的鋰電池,同樣迎來高光時刻。

據高工產業研究院(GGII)統計:2022第一季度,動力電池裝機量約46.87GWh,同比增長140%。具體來看,仍舊是一超多強的競爭局面,寧德時代裝機量高達24.43GWh,市占率超過50%。

數據來源:高工產業研究院(GGII)

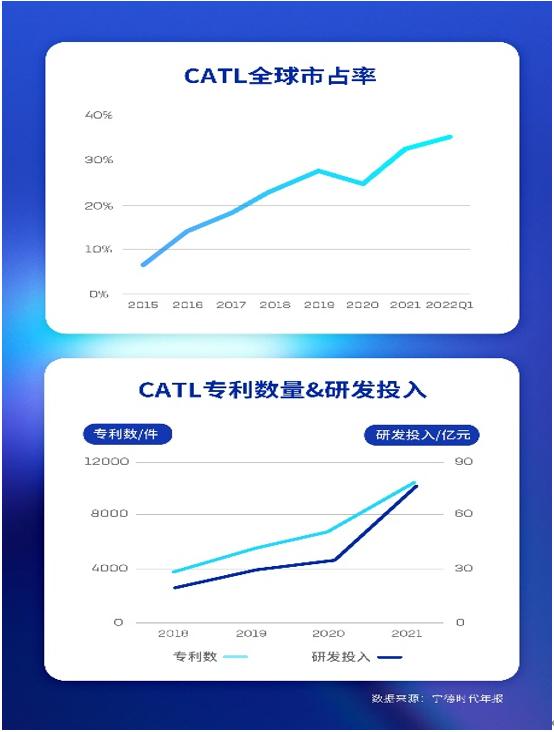

毫無疑問,鋰電池賽道景氣度仍舊高企。寧德時代繼續維持高增長態勢,全球市占率,從去年底32.6%提升到35%。

但問題不是沒有。

4月29日,寧德時代披露2022年一季報。

內容則有喜有憂,喜的是營收486.78億元,同比大幅增長153.97%;憂的是凈利潤14.93億元,同比下降23.62%。

造成凈利潤下滑的原因很簡單,那便是成本飆升,毛利率下滑。據公告,2021年寧德時代動力電池系統的成本較上年同期上漲146.45%;鋰電池材料業務成本,同比上漲324.32%。動力電池系統的毛利率為22.00%,同比減少4.56個百分點。

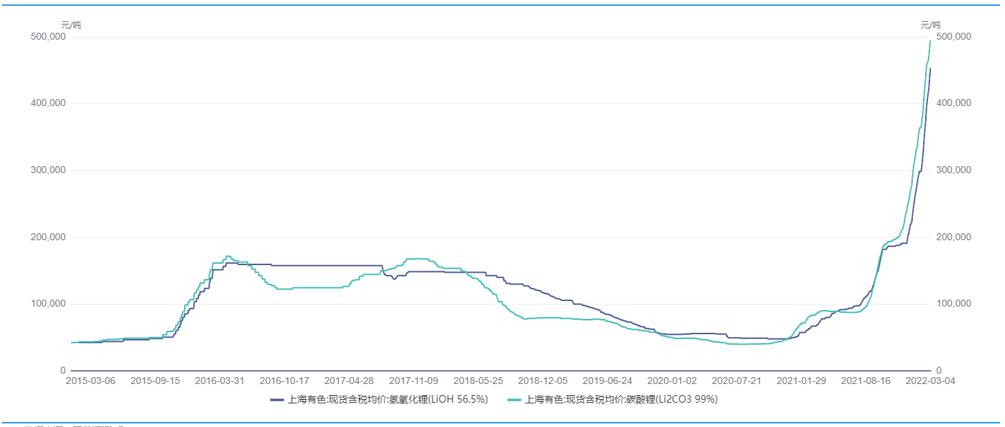

成本的飆升來自于鋰電池的核心材料鋰鹽。根據高工鋰電數據統計,三元中的正極材料、磷酸鐵鋰的正極材料、電解液和負極材料這4種主要材料,今年一季度末市場平均價格比去年初的價格,上漲的幅度分別達到171%,222%,98%和18%。

原材料的巨大漲幅傳導到下游電池廠商,整個行業均面臨著巨大的成本壓力。

按照正常的邏輯,上游價格上漲勢必會傳導到下游。而由于供需錯配,上游定價權得到加強,下游企業則需要承受漲價壓力,進而影響終端需求。往往造成產業失衡,甚至停擺。

少為人知的是,寧德時代沒有選擇在一季度漲價,沒有向市場傳導壓力,承受了利潤下滑的結果。4月29日,寧德時代董秘表示,目前已與客戶友好協商,共同面對漲價的壓力。

可是,問題依舊存在,上游鋰資源供不應求,未來如何紓困?寧德時代是否被鋰鹽卡脖子了?

產能釋放

要解釋這一切,需要將目光放到鋰鹽漲價的背后原因。

鋰礦的成本受制于供給方。一方面,由于疫情,海外開工率受到較大影響,運費、人工等綜合因素,使得鋰礦供不應求,成本因素帶動價格上升。另一方面,新能源汽車火熱,使鋰礦需求高企,各路資本瘋狂追逐,進一步推升鋰礦價格。

更為關鍵的原因,在于鋰礦供需錯配。

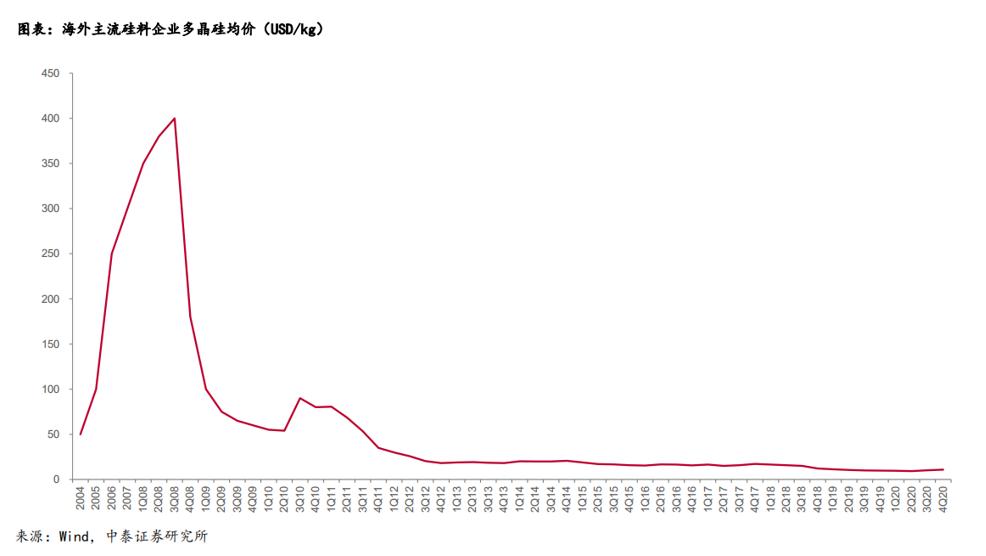

2021年多晶硅價格飆升后,巨大的利潤引發上游廠商擴張產能。隨著硅料供給逐漸充足,甚至供過于求,預期價格將逐步回落。

日光之下,并無新事。

其實,這個未來發生的劇情,曾經在2008年上演過:硅料產能錯配,導致硅料稀缺,歷史最高價格曾突破400美元/kg。

隨后,各路資本瘋狂涌入,供給端大量產能釋放。結果可想而知。多晶硅料從超過400美元的價格,到2008年末已跌至每公斤150美元水平,甚至一路跌到2013年的17美元/KG。

鋰電產業鏈中游材料,擴產周期平均在1-2年,鋰電池擴產周期平均在0.5-1年,上游鋰礦擴產周期平均3-5年。

但是,從發現礦山到供應全周期,需要15年之久。面對鋰電池巨大的需求,上游材料擴產周期遠大于下游,導致鋰礦稀缺,漲價是自然而然的結果。

如同硅料一般,鋰資源的巨大利潤,使得上游企業樂于釋放產能。據國金證券預測,2022-2023年LCE(Lithium Carbonate Equivalent,碳酸鋰當量)供給增量分別為17-18萬噸、25-26萬噸,鋰資源的缺口將進一步得到緩解。

監管層也在盡力疏通產業鏈。2月28日,工信部副部長辛國斌在國新辦發布會上表示,今年將適度加快國內鋰、鎳等資源的開發力度,打擊囤貨居奇、哄抬物價等不正當競爭行為。

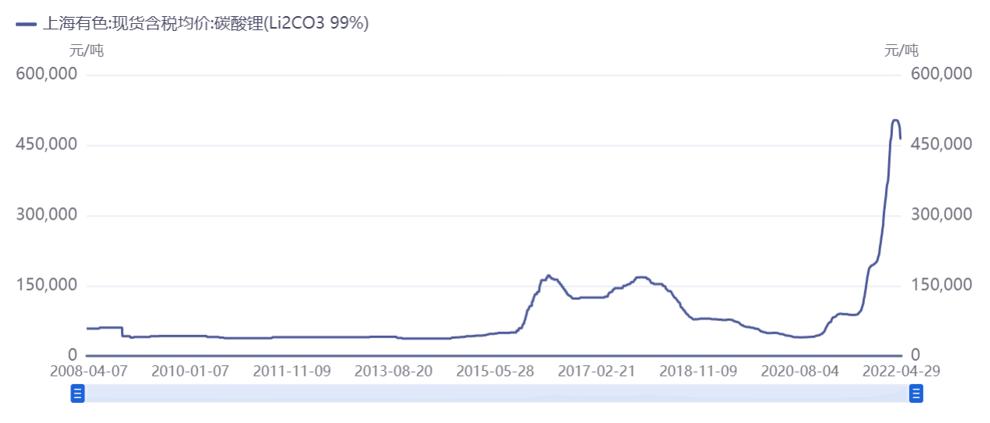

以碳酸鋰為例,其價格已然出現松動。

根據上海有色報價,碳酸鋰自4月7日創下502,500元/噸的價格后,連續回落突破500,000元/噸關口,4月14日報價495,000元/噸,4月28日報價已跌至461,500元/噸。

數據來源:同花順iFinD

寧德時代“不缺鋰”

鋰是如此重要的戰略資源,怎可受制于人。早在2016年,寧德時代便開始了布局。

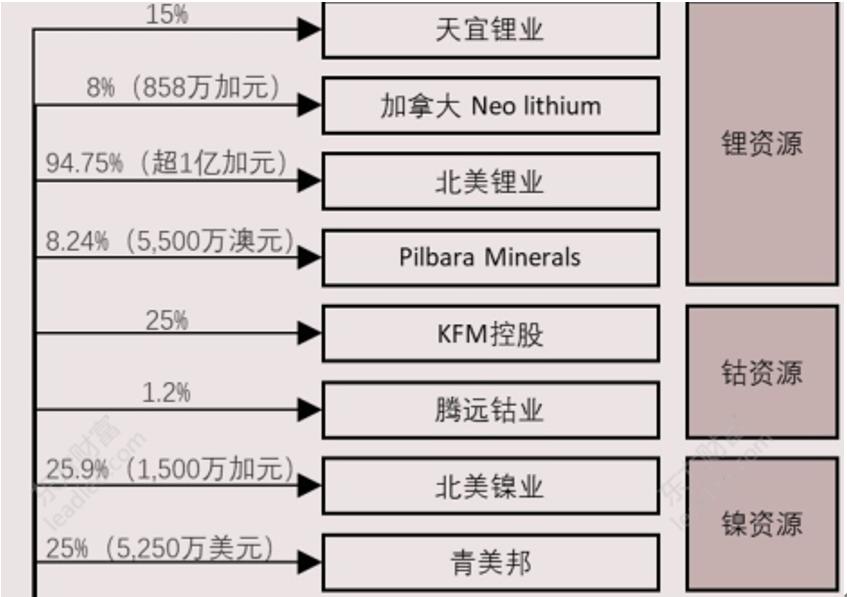

2016年,寧德時代收購了北美鋰業部分股權,隨后于2018年3月完成控股。

2019年9月,寧德時代以5500萬澳元認購澳大利亞鋰礦企業Pilbara Minerals的1.83億普通股,約占總股本8.5%,認購后寧德時代為其第三大股東。Pilbara Minerals擁有資源總量 693 萬噸 LCE,平均品位 1.27%,儲量龐大,且仍具勘探潛能。

2020年9月,寧德時代又斥資858萬加元(約合4400萬元人民幣)入股加拿大礦產巨頭Neo Lithium。Neo Lithium在阿根廷的項目,資源量為700噸LCE,儲量130萬噸LCE,未來年產能預期可達4萬噸電池級別碳酸鋰。

2021年4月,寧德時代已增持天宜鋰業股份至25%。天宜鋰業預計在2025年前建設形成年產10萬噸電池級氫氧化鋰項目生產線。

2022年2月14日,寧德時代再度加碼四川鋰資源,其子公司四川時代新能源資源有限公司與甘孜州投資集團、宜賓三江匯達公司、四川省天府礦業公司簽訂合資協議。

寧德時代同樣在積極探索鹽湖提鋰,出擊“鋰三角”之一的阿根廷富鋰鹽灘。

4月21日,子公司宜春時代新能源礦業有限公司,以86500萬元競得江西省宜豐縣圳口里-奉新縣枧下窩礦區陶瓷土(含鋰)探礦權。該探礦權面積6.44平方公里,推斷瓷石礦資源量96025.1萬噸,伴生鋰金屬氧化物量265.678萬噸。

此外,寧德時代在鈷資源、鎳資源都有深度參與。

資料來源:SBE Reserch頭豹研究院

開源也要節流。寧德時代控股子公司邦普循環早在2008年就創造性地提出“上下游”回收結合的概念,首創中國廢舊電池回收體系。

邦普年處理廢舊電池總量超過30000噸,年生產鎳鈷錳氫氧化物10000噸,總回收率超過98.58%,回收處理規模和資源循環產能均屬亞洲前列。并且,在成本上具備更高的經濟性。

如此看來,寧德時代“并不缺鋰”。

全產業鏈一體化

寧德時代產業一體化的優勢,不光體現在上游原材料的布局上,更是與中下游等一批“當打之年”的零部件廠商,達成戰略合作。

比如,三元前驅體龍頭中偉股份(300919.SZ)、格林美(002340.SZ);磷酸鐵鋰龍頭德方納米(300769.SZ)、龍蟠科技(603906.SH)等。

不僅如此,寧德時代還通過參股合作的形式,加深產業護城河。

認購25億定增股份參股先導智能(300450.SZ)后,寧德時代以7.29%的總股本占比,成為先導智能第二大股東。熟悉的朋友可能了解,先導智能是鋰電裝配設備全產業鏈龍頭。

2.12億元獲得8%永福股份股權,而這家公司是能承擔大型發電、輸變電業務的電力勘察設計企業,寧德時代意在整合儲能上下游資源。

同時,寧德時代也參股鋰電池檢測企業星云股份(300648.SZ)、鋰鹽新貴天華超凈(300390.SZ)。

其下游客戶不僅包括傳統主流企業,同時也包括“蔚小理”等造車新勢力,特斯拉(TSLA.US)更是成為寧德時代的第一大客戶,裝機量遙遙領先。

可以看出,寧德時代通過對全產業鏈的整合、與上下游廠商的戰略合作,使得其在成本端和供應鏈端,有著無可比擬的優勢。

技術是立足之本

即使占據國內鋰電池的半壁江山,寧德時代并沒有固步自封。相反,時刻保持著清醒。

在新能源技術迭代如此之快的產業,掌握先進技術才是立足之根本。迭代創新,才是核心競爭力。

新能源產業區別于傳統制造業的地方,便是以科技為驅動力。電子化、智能化是其特有的標簽,與芯片、無人駕駛、LED等高科技成長產業息息相關。并且,通過產業鏈條內快速迭代,更有利于下游產品的更新。

新能源產業存在眾多技術路徑,坡長雪厚。電池技術目前有三元、鐵鋰、鈉離子等,半固態電池、固態電池也將在未來推出。

僅三元技術路徑中,就包括鎳錳鈷、鈷酸鋰、錳酸鋰、鎳鈷鋁酸鋰等諸多方向。又有方形、軟包、圓柱等不同包裝方式。

可以說,寧德時代身上體現更多的,是高科技企業的特質。

截至2021年12月31日,公司擁有研發技術人員10,079名,其中,擁有博士學歷的 170 名、碩士學歷的2086名,整體研發團隊規模和實力在行業內處于領先地位。截至 2021年12月31日,公司及子公司共擁有3772項境內專利及673項境外專利,正在申請的境內和境外專利合計5777項。

2021年,寧德時代的研發費用高達76.91億元,同比上漲115.48%,高于絕大部分科技企業。

研發費用占據營收比例常年超過5%,遠高于傳統制造業。

來源:公司財報,阿爾法工場整理

翻開寧德時代的發展歷程可以看出,市占率不斷提升的背后,是對技術的大力投入。

從技術成果的角度來看,則愈加清晰。

2021年7月29日,寧德時代發布鈉離子電池技術,其具備高能量密度、高倍率充電、優異的熱穩定性、良好的低溫性能與高集成效率等優勢。

電芯單體能量密度高達160Wh/kg,超過常規的磷酸鐵鋰電池;快充性能更是優異,常溫下充電15分鐘,電量可達80%以上;即便在在-20°C低溫環境中,也擁有90%以上的放電保持率;系統集成效率可達80%以上;熱穩定性遠超國家強標的安全要求。

下一代鈉離子電池的能量目標鎖定在200Wh/kg。

傳統的鋰電池需要將電芯(Cell)組裝成為模組(Module),再把模組安裝入電池包(Pack)里,形成了“電芯-模組-電池包”的三級裝配模式。

而CTP技術,即Cell to PACK,是將電芯直接集成為電池包,從而省去了中間模組環節。

這項技術節省了連接的線束和接插件,在原本的空間里可以安裝更多的電池,降低成本的同時提升了效率。

寧德時代是最早突破CTP技術的廠商,CTP技術曾為寧德時代爭取市場份額,立下汗馬功勞。

不止于此,寧德時代近期推出了第三代CTP技術,名為麒麟電池。在相同的化學體系、同等電池包尺寸下,其電量比起4680系統,提升了13%。

下一代CTC(Cell to Chasis)技術,也就是電池底盤一體化技術,將電池與下車身、底盤集成化設計,寧德時代也已加速進行。

未來新能源車該如何持續推進,能更好地承擔起雙碳目標?除了目前的電池技術路徑外,是否有其它模式可以促進產業的發展?

1月18日,寧德時代旗下全資子公司時代電服線上首發,換電服務品牌EVOGO及組合換電整體解決方案亮相。

眾所周知,充電一直以來困擾著新能源車推廣。試想,充電若同加油一般方便,那么便不用時時刻刻擔心電量不夠,消耗長時間等待充電。

通過換電實現按需配電,其意義在于減少新能源車占據鋰電池的數量,可以有效降低鋰電池和上游稀缺資源的需求。

寧德時代的換電服務開始發力。

4月18日,EVOGO換電服務在廈門正式啟動,廈門成為首個“小綠環”城市。預計到今年底,將在廈門完成30座快換站的投建。

近日,寧德時代換電服務迎來新成員,愛馳汽車加入EVOGO“小綠環”家族,雙方將以愛馳旗下首款車型愛馳U5為載體,共同開發組合換電版車型,并計劃于2022年第四季度推向市場。

未來,換電服務有望成為寧德時代新一條增長曲線。

結語

在新能源汽車替代傳統汽車掀起的浪潮中,中國企業成功實現彎道超越,這是一段“激情燃燒”的歲月。

國產替代席卷鋰電池產業鏈,國外技術壟斷方的市場份額,全部被中國企業吃掉。鋰電池四大材料CR5占據了全球50%-80%的份額。

寧德時代在此期間,與國內新能源車產業鏈緊密合作,共同前行。

在上海交大125周年慶祝大會,董事長曾毓群說:“我們是搭臺子的,就是我們搬磚打基礎的。他們是在臺上有各種各樣不同的戲。”

一個人走得快,一群人走得遠。

廣泛布局境內外上游礦源、與中下游龍頭合作、靠自研圍建“護城河”、探索換電新模式,寧德時代放棄“抄近道”,選擇了一條荊棘之路,憑實力“硬扛”。

也只有這樣的路,才能穿越波詭云譎的周期。

原標題:《寧德時代:跨期“反脆弱”》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司