- +1

水電板塊大漲,會觸底反彈嗎?

作者 / 星空下的烤包子

編輯 / 菠菜的星空

排版 / 星空下的陳皮

那黑暗中的一束光,就是未來的希望。

去年年底是水電板塊的高光時刻,但進入2022年,板塊卻一瀉千里,至今已跌去了30%。直到近日才出現(xiàn)了反彈的趨勢,指數(shù)一天之內大漲2.5%。

水電板塊指數(shù)(雪球)

有不少朋友問筆者,水電板塊是否已經在黑暗中摸索到了黎明。雖然目前全球資本市場的投資情緒,受俄烏沖突和疫情反復的影響,并不是很高漲,但是也不是一些機會都沒有,打鐵還需自身硬,最終還是得靠玩家自身的業(yè)績說話。

別人恐懼我貪婪,小巴(巴菲特)同學在2020年8月(疫情尚不明朗)投資日本五大商社的成功案例,時刻提醒我們要有發(fā)現(xiàn)美的眼睛。

那水電板塊美不美呢?從頂層設計上,高層對裝機量已經有了明確的要求,不成功便成仁。再拿數(shù)據(jù)說話,上個月水電發(fā)電量同比增長了接近20%,而且比1-2月還有所增長,發(fā)電增長已經超過了光伏(沒有對比就沒有傷害)。而從行業(yè)玩家的業(yè)績來看,華能水電(600025)一季度凈利潤同比增長了23.4%。

《2022年能源工作指導意見》

今天筆者就帶你走進水電行業(yè),分析整個行業(yè)應該被貼上什么樣的標簽,投資價值又有幾何?

一、世界水電看中國,中國水電看?

一句話解釋水力發(fā)電,就是將水的勢能轉化為水輪機的機械能,再轉化為電能的過程,最終通過電網(wǎng)點亮千家萬戶。

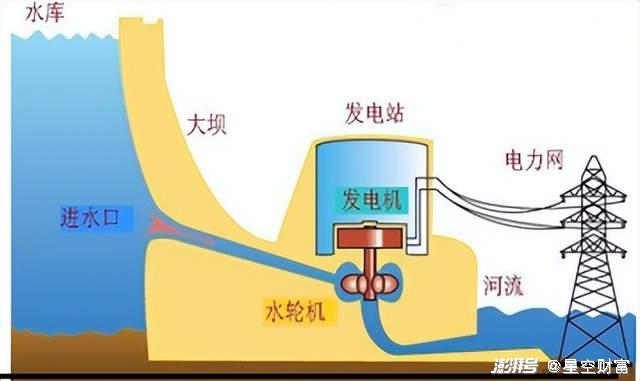

水力發(fā)電示意圖

水電作為可再生能源的一種,取之不盡用之不竭。除此之外,它還有著清潔高效、安全性高等、價格低廉等優(yōu)勢。當然別忘了,水電的隔壁還有一條重要的賽道——抽水蓄能,它和水電技術是一脈相承的,也是儲能大市場中必不可少的一環(huán)。

說起水,我國可是名副其實的“水王”。從上世紀80年代開始,我們就開始了大規(guī)模的水電建設,40年后,咱們的水電裝機量已經全球領先,是第二名美國的3倍以上,遙遙領先,而且有著龐大的消納能力。供需基本匹配,平均利用小時數(shù)也處在平穩(wěn)狀態(tài)。

水電發(fā)電量(億千瓦時)

有水的地方才有裝機。從布局來看,我國規(guī)劃了“十三大”水電基地,總裝機規(guī)模也達到了2.75億千瓦。不同區(qū)域的資源稟賦不同,也導致了開發(fā)難度和利潤回報存在著差異。而且玩家的分布情況來看,區(qū)域性特點顯著,西南發(fā)電量占據(jù)全國水力發(fā)電量的 58.5%。

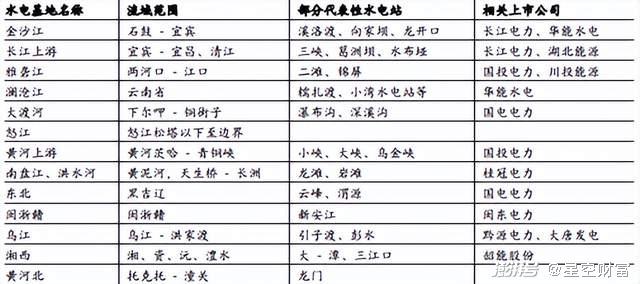

水電基地分布《中國十三大水電基地發(fā)展規(guī)劃》

全國水電看中國,中國水電看西南。

二、圍城中玩家享受紅利

隨著近些年水電裝機量的規(guī)模接近瓶頸,行業(yè)已進從成長期進入成熟期,賽道的特點也發(fā)生了顯著的變化。

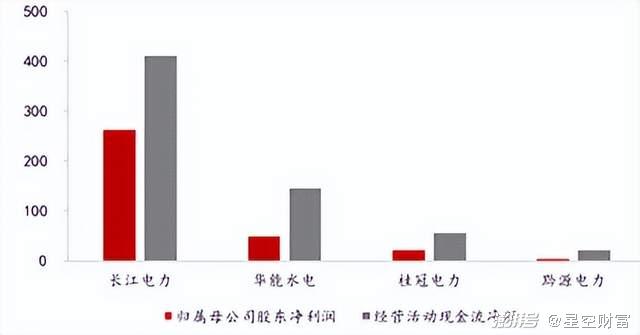

映入眼簾的特性就是現(xiàn)金牛。筆者翻看了一下玩家們的報表,成本主要來自折舊,所以現(xiàn)金流情況一般都好于凈利潤。像長江電力(600900)這樣的龍頭尚且如此,更別說其他正在努力降成本的中小玩家了。

經營活動現(xiàn)金流和凈利潤比較

其次就是行業(yè)的進入壁壘問題。整個行業(yè)處于寡頭壟斷的競爭格局,國家的十三大水電基地的流域開發(fā)歸屬權已經被分配。而且水電資產前期的投入大、建設周期長,行政準入壁壘高(需要高層批準)。所以行業(yè)領先者的格局已經基本難以撼動。

同時從2017年開始,水電行業(yè)已經沒有大型的水電項目投產。在這么一個存量的市場,審批、資金、技術壁壘又這么高,所以未來鹿死誰收,更多的是現(xiàn)有行業(yè)玩家的終極對決。

水電裝機容量(Wind)

三、玩家大PK

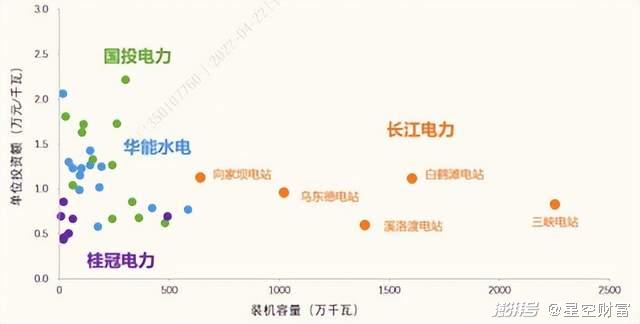

利潤=收入-成本,這是眾人皆知的道理。因為水電行業(yè)存在資金壁壘較高的特點,所以單位投資成本成為一個關鍵指標。建設難度過大、開發(fā)成本過高的水力資源,即使?jié)M足技術可開發(fā)條件,經濟型仍然不足。

上市玩家的單位投資成本在0.5-2萬元/千瓦內,長江電力主要電站單位裝機容量成本為0.90 萬元/千瓦,略低于低于國投電力和華能水電,主要也與其規(guī)模效應(裝機容量顯著高于華能水電和國投電力)以及較低的融資成本有關。

單位裝機成本

最后,筆者照例總結。水電憑借著價格低廉、安全環(huán)保的得天獨厚的優(yōu)勢,在電力行業(yè)中扮演著重要角色。

雖然近些年裝機量已經接近天花板,但這反倒也成就了“圍城”中的玩家們,現(xiàn)金流優(yōu)質、高分紅成為他們身上最顯著的標簽。

在這動蕩的股市里,能有穩(wěn)穩(wěn)的幸福,不香嗎?

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司