- +1

A股新股連現首日破發(fā),“香餑餑”變“燙手山芋”發(fā)生了什么

4月19日,A股市場迎來5只新股,二級市場表現出現“冰火兩重天”。雖然創(chuàng)業(yè)板3只新股首日均實現上漲,聯(lián)盛化學(301212)更是觸發(fā)臨停,但科創(chuàng)板2只新股均出現破發(fā)。經緯恒潤(688326)更是出現開盤破發(fā),大跌17.35%。

Wind數據顯示,今年4月份,18只上市新股中有9只出現首日破發(fā),占比高達50%。而去年10月底至今,新股破發(fā)率也超過20%。

昔日“香餑餑”變“燙手山芋”。近期,上市新股接連出現破發(fā),不僅導致申購新股的投資者數量大幅減少,而且出現了中簽投資者棄購的現象。

在此背景下,昔日“搶到就是賺到”的打新,變成了“中簽如中槍”。其中,更是出現了券商向旗下客戶發(fā)送“中簽不得棄股”短信的情況。

對于新股破發(fā)潮,聯(lián)儲證券投行業(yè)務負責人尹中余對澎湃新聞記者說,發(fā)行定價過高、新股詢價制度改革等影響因素,只是表面原因,根本原因是注冊制改革成果的集中表現。

“一方面,注冊制改革改變了二級市場‘殼’的價值。另一方面,注冊制改變了二級市場的運行生態(tài),包括估值生態(tài)和炒作生態(tài),注冊制改革下一些質地較差公司失去了炒作的空間。”尹中余解釋說。

對于接下來的打新,市場人士分析認為,投資者可采取一看板塊、二看價格、三看盈利、四看估值的步驟對新股作出基礎判斷。

新股出現“破發(fā)潮”,打新大軍“大撤退”

4月19日,A股市場迎來5只新股,其中,創(chuàng)業(yè)板新股首日均實現上漲。新特電氣(301120)上漲45.81%,宏德股份(301163)上漲26.08%。聯(lián)盛化學(301212)漲超30%,午后一度漲超53%觸發(fā)臨停,截至收盤上漲30.74%。

不過,科創(chuàng)板2只新股經緯恒潤(688326)和英集芯(688209)均出現破發(fā)。

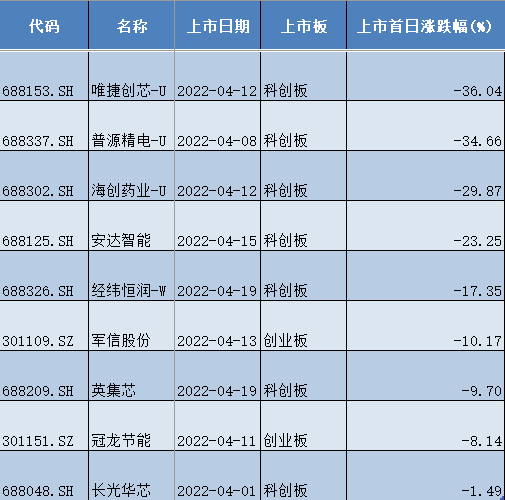

其中,經緯恒潤出現開盤破發(fā),截至收盤,報100.01元/股,大跌17.35%。而經緯恒潤的發(fā)行價,高達121元/股,發(fā)行市盈率高達244.87倍。英集芯(688209)上市首日跌9.70%。

無獨有偶,近期新股出現破發(fā)的并非個例。

Wind數據顯示,僅4月份,18只上市新股中,有9只出現首日破發(fā),占比高達50%。其中,科創(chuàng)板多達7只,創(chuàng)業(yè)板有2只。

具體而言,4月15日,科創(chuàng)板安達智能上市,開盤股價競價低開14.12%,截至收盤跌23.25%。

4月12日,兩只新股出現破發(fā)。其中,科創(chuàng)板新股唯捷創(chuàng)芯(688153)上市,開盤下跌30.93%,收盤跌幅36.04%,刷新今年上市首日破發(fā)紀錄。

同日上市的科創(chuàng)板新股海創(chuàng)藥業(yè)(688320),上市首日同樣破發(fā),跌29.87%。

4月8日,科創(chuàng)板新股普源精電(688337)上市同樣跌幅居前,首日暴跌34.66%。

此外,軍信股份(301109)、冠龍節(jié)能(301151)、長光華芯(688048)等多只近期上市的新股也出現破發(fā)現象。

與新股接連破發(fā)同時出現的,是棄購情況的愈演愈烈。

新股經緯恒潤引發(fā)市場關注,除了高發(fā)行價和高市盈率外,還有其超過10%的棄購比例。公告顯示,經緯恒潤網上投資者放棄認購數量高達326.09萬股,棄購金額接近4億元,棄購比例達到了罕見的10.8698%。

同時,4月15日,科創(chuàng)板新股峰岹科技公布發(fā)行結果,網上投資者放棄認購數量182.55萬股,網上投資者放棄認購金額1.497億元,超過1億元。

4月14日,科創(chuàng)板新股拓荊科技公布發(fā)行結果,網上投資者放棄認購股數為153.63萬股,放棄認購金額為1.10億元,也超過了1億元。

去年10月份至今首日破發(fā)比例超20%,均為注冊制板塊

不過,需要指出的是,上市新股出現首日破發(fā),并非最新出現的現象。

2021年10月22日,科創(chuàng)板新股中自科技(688737)上市開盤即破發(fā),至收盤全程低于發(fā)行價,收盤價66.03元/股,跌幅6.87%,其間最低報58.88元/股,跌幅近17%。而中自科技發(fā)行價為70.9元/股。

中自科技是A股2020年以來第一支破發(fā)的新股。此后,A股新股頻現首日破發(fā),至今年4月份中旬,新股破發(fā)率超過20%。

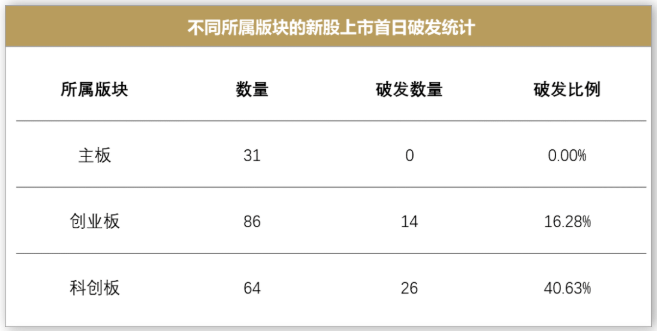

招商證券數據顯示, 2021年10月22日至2022年4月12日期間,A股市場合計上市了181只新股(不含北交所和新三板),其中的40只出現了首日破發(fā),比例高達22%。

其中,所有破發(fā)新股均來自于創(chuàng)業(yè)板和科創(chuàng)板,而科創(chuàng)板新股破發(fā)比例更高。

具體來看,統(tǒng)計期間創(chuàng)業(yè)板上市86家企業(yè),其中14家出現首日破發(fā),破發(fā)比例為16.28%。而科創(chuàng)板上市64家企業(yè),其中26家出現首日破發(fā),破發(fā)比例高達40.63%。

“新股出現首日破發(fā)且連續(xù)出現,根本原因是注冊制改革成果的集中表現。”聯(lián)儲證券投行業(yè)務負責人尹中余對澎湃新聞記者說。

尹中余表示,過去很長一段時間內,新股上市之后只是漲多漲少的問題。去年10月底,多只新股集中出現破發(fā)。而發(fā)行定價過高、新股詢價制度改革等影響因素,只是表面原因,根本原因是注冊制改革出現了成果。

具體而言,尹中余解釋說:“一方面,是注冊制改革導致了二級市場‘殼價值’發(fā)生了變化。此前,上市公司的價值都有‘殼’的附加值,因此即便詢價價格和市盈率高企,也不會出現破發(fā)。但注冊制后,‘殼’的價值一去不返,特別是北交所成立后,進一步加劇了這一市場生態(tài)。”

“另一方面,注冊制改變了二級市場的運行生態(tài),包括估值生態(tài)和炒作生態(tài)。具體而言,‘借殼上市’等情況較多發(fā)生背景下,一些小盤題材股在二級市場會被用來炒作。注冊制改革下,‘殼’沒有了議價空間,一些質地較差公司也失去了炒作的空間。”尹中余進一步指出。

聯(lián)儲證券《2021年并購報告》顯示,注冊制背景下,殼價值不斷縮水,上市公司破產重整難度日益增加,三方面情況突出:一是越來越多的上市公司公開招募重整投資人,二是有業(yè)務協(xié)同的產業(yè)投資人越來越難尋找,三是重整耗時大幅增加。

主板打新制度紅利仍在,打新投資者需關注新股基本面

下一階段,投資者該如何打新呢?

尹中余說:“打新投資者未來一定要讀一下新股公司的招股書。A股的招股書含金量都是非常高的,花費了投行人員的非常大的功夫。”

同時,尹中余提醒投資者,目前注冊制改革已經優(yōu)化了中國證券市場的生態(tài),投資者打新不能再盲目樂觀。“閉眼打新便能取得超額收益”的情況,已經一去不復返了,而這一生態(tài)的變化,作為注冊制改革的成功,并非是階段性的。

“接下來,新股破發(fā)大概率將成為常態(tài)化的事情,這也是中國證券市場不斷發(fā)展完善的一個必然結果。注冊制的陽光,已經撥開了一級市場的陰云。”尹中余表示。

招商證券則建議投資者,在新股破發(fā)常態(tài)化階段,根據新股的所屬板塊、首發(fā)價格、是否盈利、估值高低來選擇新股。具體而言,可以采取一看板塊、二看價格、三看盈利、四看估值的步驟,對新股的首日表現作出基礎判斷。

具體而言,板塊方面,招商證券指出,“主板莫猶豫,科創(chuàng)板宜三思。”目前,主板打新的制度紅利仍在。首先,主板新股仍然保持原有的詢價模式,等同于定價發(fā)行且絕大部分需遵循不超過23倍市盈率發(fā)行的規(guī)則。其次,主板新股上市首日仍然實行漲停板制度,投資者傾向于認為漲停個股在后市仍有較強上漲動能,在錨定效應下投資者的惜售意愿更強。

“首發(fā)價格方面,低價股的表現明顯優(yōu)于高價股。盈利能力方面,未盈利應回避。估值方面,低估值不過時。其中,低估值企業(yè)一般具備較成熟的商業(yè)模式和盈利模式,主板上市公司比例較高。而高估值企業(yè)一般有較好的發(fā)展前景,但短期盈利能力偏弱,多為創(chuàng)業(yè)板和科創(chuàng)板公司。”招商證券表示。

招商證券提醒打新投資者,如果一家企業(yè)同時集合了科創(chuàng)板、高價格、高盈利、高估值的特點,則需要投資者進一步結合行業(yè)景氣度和公司基本面進行綜合判斷。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司