- +1

十年虧損百億,康佳的中年危機(jī)

作者 | 黃燕華

編輯 | 蛋總

出品 | 子彈財(cái)觀

上市30年的前“彩電一哥”康佳,交出了一份令外界“大跌眼鏡”的成績單。

3月29日,康佳發(fā)布了2021年年度報(bào)告。財(cái)報(bào)顯示,該公司2021年實(shí)現(xiàn)營收491.07億元,同比下滑2.47%;歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤-32.51億元,上年同期為-23.68億元,虧損大幅擴(kuò)大。

「子彈財(cái)觀」注意到,截至本年報(bào)披露當(dāng)日收盤,康佳股價(jià)報(bào)5.14元/股,較上一個(gè)交易日下跌2.10%。而此后股價(jià)也沒太大起色,截至4月18日收盤,康佳股價(jià)報(bào)5.04元/股,總市值為121.36億元。

作為曾風(fēng)光無兩的彩電巨頭,康佳營收利潤雙下滑的背后,究竟發(fā)生了什么?42歲的康佳為何陷入“中年危機(jī)”的困境?在日趨激烈的家電市場(chǎng)競(jìng)爭中,它還有多少勝算?

1、昔日的“彩電一哥”

回顧康佳42年的發(fā)展史,其有過相當(dāng)長的一段輝煌時(shí)期。

成立于1980年的康佳,最初以生產(chǎn)收錄機(jī)、音響等電子產(chǎn)品起家,是國內(nèi)首家中外合資電子企業(yè),也是深圳第一個(gè)產(chǎn)值過百億的工業(yè)企業(yè),它曾連續(xù)5年霸榜國內(nèi)彩電銷量第一,成為國內(nèi)“彩電一哥”。

1992年,康佳A、B股股票在深圳證券交易所上市,歷經(jīng)股市風(fēng)云30年。

在這些年里,隨著國內(nèi)外消費(fèi)趨勢(shì)的變化與市場(chǎng)競(jìng)爭日趨激烈,康佳也在謀求轉(zhuǎn)型。此前,康佳采取多元化經(jīng)營,經(jīng)營的產(chǎn)品多達(dá)20個(gè)門類,帶有較大的盲目性。之后,公司聚焦彩電行業(yè),取得了巨大的成就和發(fā)展。在彩電業(yè)競(jìng)爭格局不容樂觀的情況下,康佳再次轉(zhuǎn)型,向多元化經(jīng)營轉(zhuǎn)型。

2017年,康佳曾對(duì)外表示:“康佳未來不只是彩電企業(yè)。”如今,康佳的業(yè)務(wù)覆蓋智能家居、新能源、新材料、大健康、AIoT、產(chǎn)業(yè)園區(qū)、環(huán)保、半導(dǎo)體等眾多領(lǐng)域。

客觀來看,康佳的多元化經(jīng)營策略是有一定成效的。就拿新拓展的半導(dǎo)體業(yè)務(wù)來說,根據(jù)財(cái)報(bào),2021年康佳半導(dǎo)體業(yè)務(wù)營收達(dá)3.22億元,較上年同期的2.83億元增長13.78%。該業(yè)務(wù)為公司貢獻(xiàn)的營收比例從2020年的0.56%上升至2021年的0.66%。

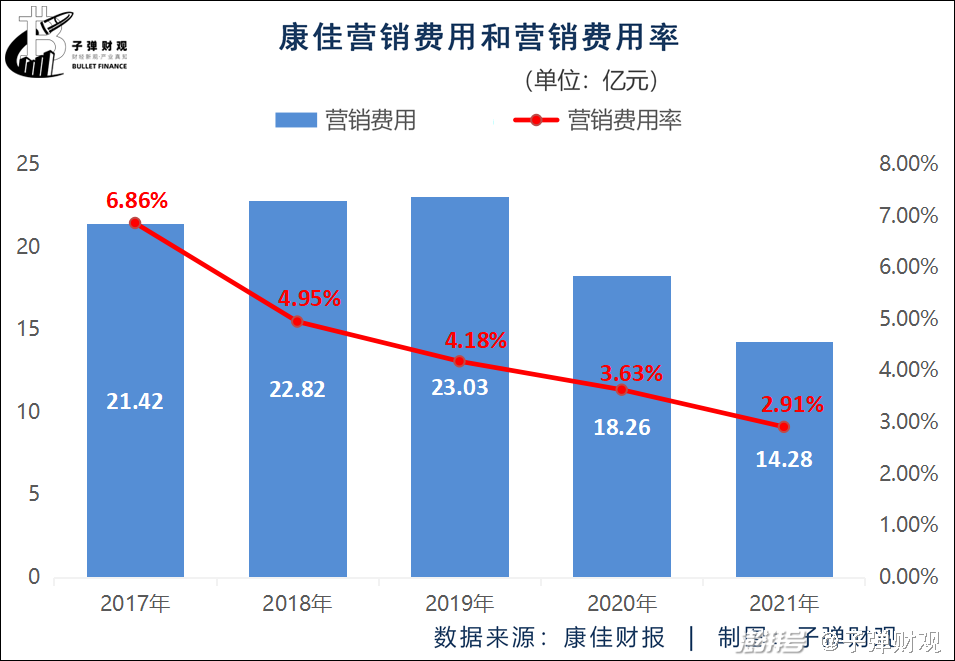

除了新業(yè)務(wù)收獲成效,康佳的營銷費(fèi)用率也持續(xù)偏低。

康佳披露的財(cái)報(bào)信息顯示,最近5個(gè)年度,該公司的營銷費(fèi)用率(營銷費(fèi)用率=營銷費(fèi)用/營收*100%)一直維持在2%至7%之間,處于極低的水平。

而且,康佳的營銷費(fèi)用率正逐年走低,分別為6.86%、4.95%、4.18%、3.63%和2.91%。

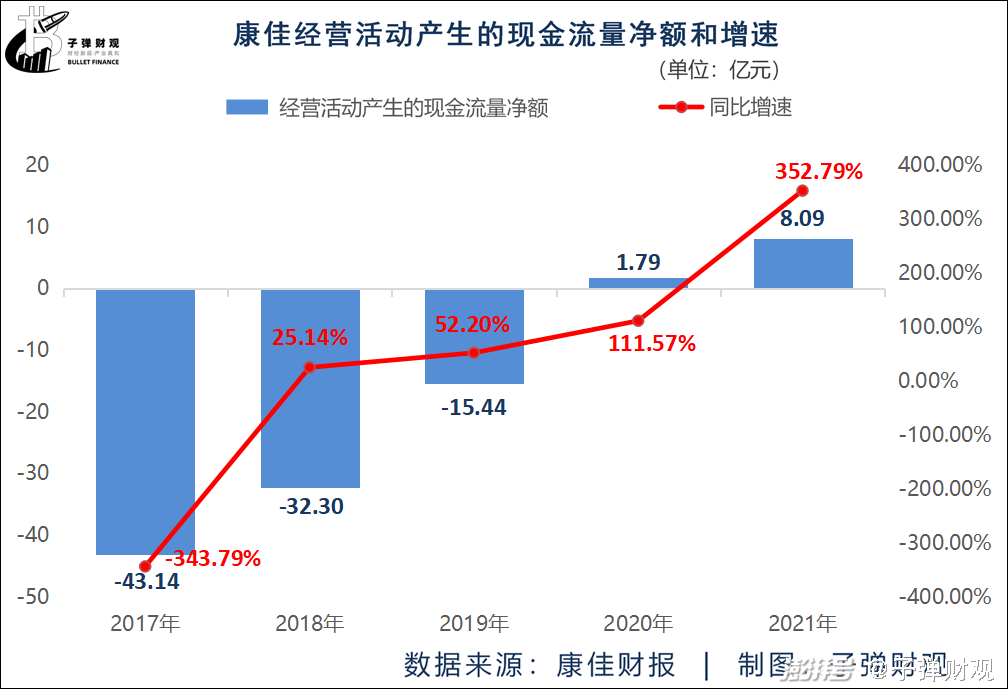

此外,康佳經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額還不斷增加。

根據(jù)已公開的財(cái)報(bào),在過去的5個(gè)年度里,康佳經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額已由2017年的-43.14億元增至2021年的8.09億元。

康佳的經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額增速也在不斷加快,從2017年的-343.79%升至2021年的352.79%,年平均增速近40%,達(dá)到39.58%。

從上述數(shù)據(jù)來看,康佳近5年的整體表現(xiàn)可圈可點(diǎn),但若細(xì)究財(cái)報(bào),不難發(fā)現(xiàn)其正面臨的增長困境。

2、營收增長疲軟

「子彈財(cái)觀」翻閱康佳的歷年財(cái)報(bào)發(fā)現(xiàn),昔日的家電巨頭也難逃“中年危機(jī)”。

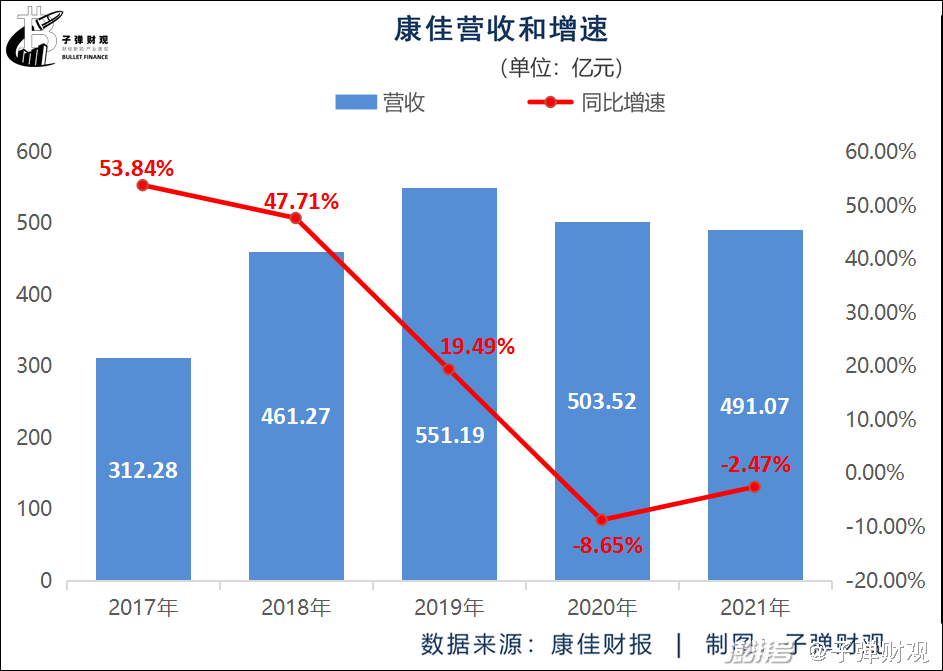

比如,康佳的營收增速總體趨緩。據(jù)康佳此前發(fā)布的財(cái)報(bào)顯示,最近5個(gè)年度,該公司的營收增速已由2017年的53.84%跌落至2020年的負(fù)值,為-8.65%,且2021年延續(xù)了這一負(fù)增長態(tài)勢(shì),為-2.47%。

「子彈財(cái)觀」認(rèn)為,康佳如今遭遇營收增速放緩的原因主要有以下幾點(diǎn):

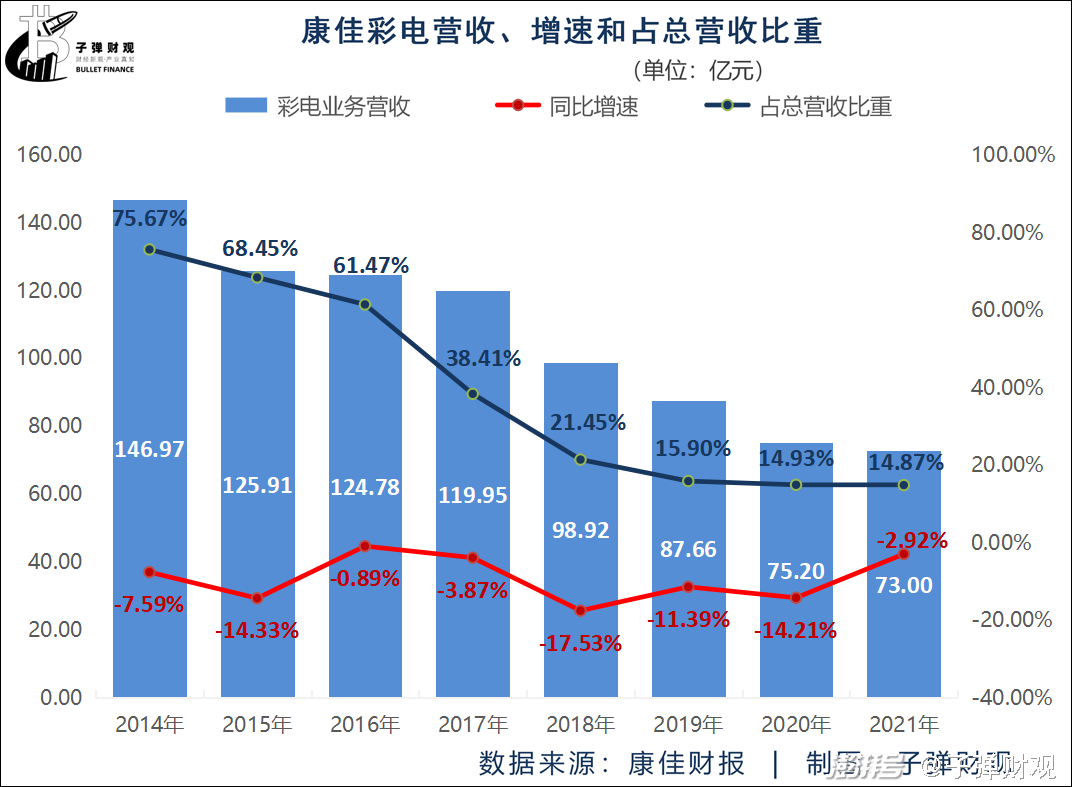

第一,康佳的彩電業(yè)務(wù)營收連年下滑。根據(jù)康佳往期財(cái)報(bào),在過去的8個(gè)年度里,該公司的彩電業(yè)務(wù)營收已由2014年的146.97億元降至2021年的73億元。

而且,康佳的彩電業(yè)務(wù)營收增速一直為負(fù),在2016年達(dá)到最高,為-0.89%,最低值出現(xiàn)在2018年,為-17.53%。

此外,康佳的彩電業(yè)務(wù)為公司貢獻(xiàn)的營收比重正逐年減少,從2014年的75.67%跌至2021年的14.87%,下降幅度達(dá)60.80%。

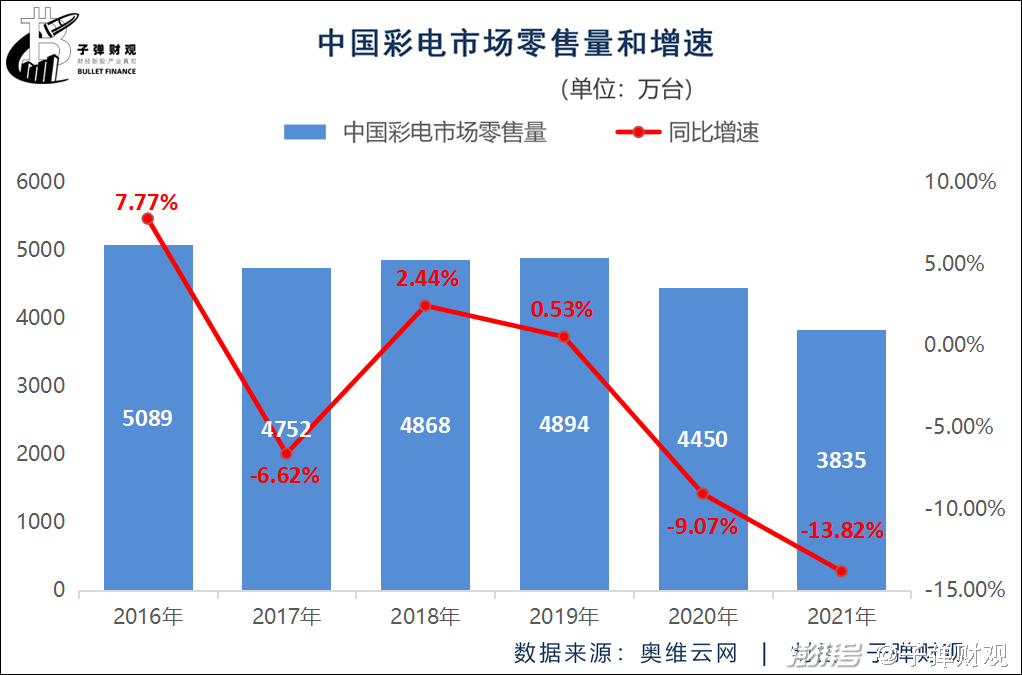

不過,彩電業(yè)務(wù)表現(xiàn)欠佳的不止康佳,還包括彩電行業(yè)的其他玩家。奧維云網(wǎng)的數(shù)據(jù)顯示,最近6個(gè)年度,中國彩電市場(chǎng)零售量在2016年達(dá)到最高,為5089萬臺(tái),最低出現(xiàn)在剛剛過去的2021年,為3835萬臺(tái),呈總體下滑的趨勢(shì)。

此外,中國彩電市場(chǎng)零售量增速呈總體放緩態(tài)勢(shì),已由2016年的7.77%降至2021年的-13.82%。

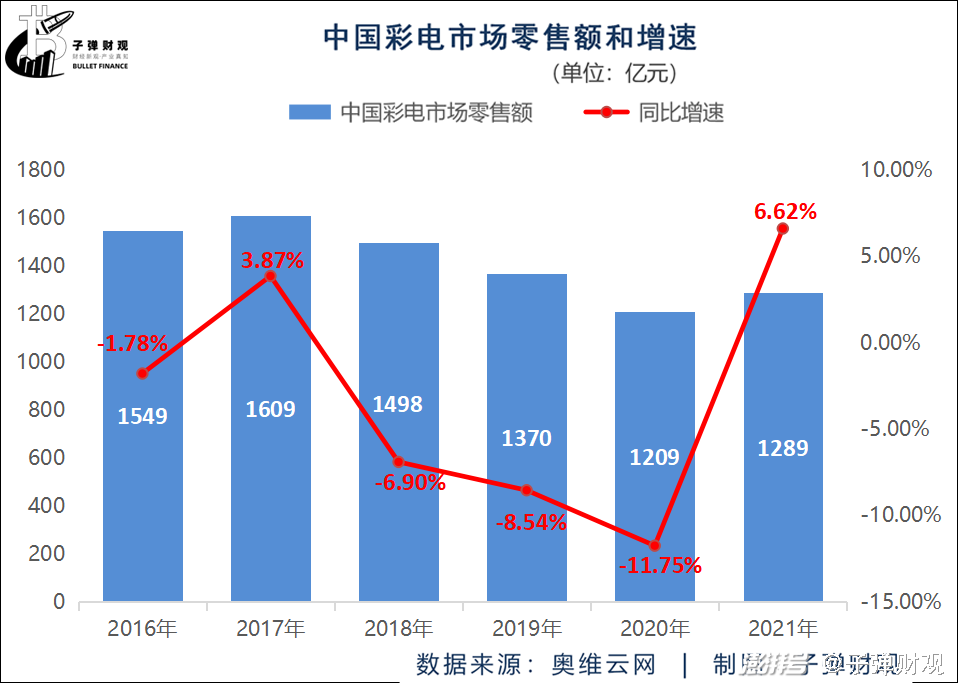

事實(shí)上,中國彩電市場(chǎng)零售量的總體滑坡,直接影響了其零售額的走勢(shì)。

根據(jù)奧維云網(wǎng)數(shù)據(jù),在過去的6個(gè)年度里,中國彩電市場(chǎng)零售額已從2016年的1549億元縮至2021年的1289億元。

而中國彩電市場(chǎng)之所以整體萎縮,一個(gè)很重要的原因是,中國彩電市場(chǎng)已高度飽和,銷量主要來自存量換新需求。

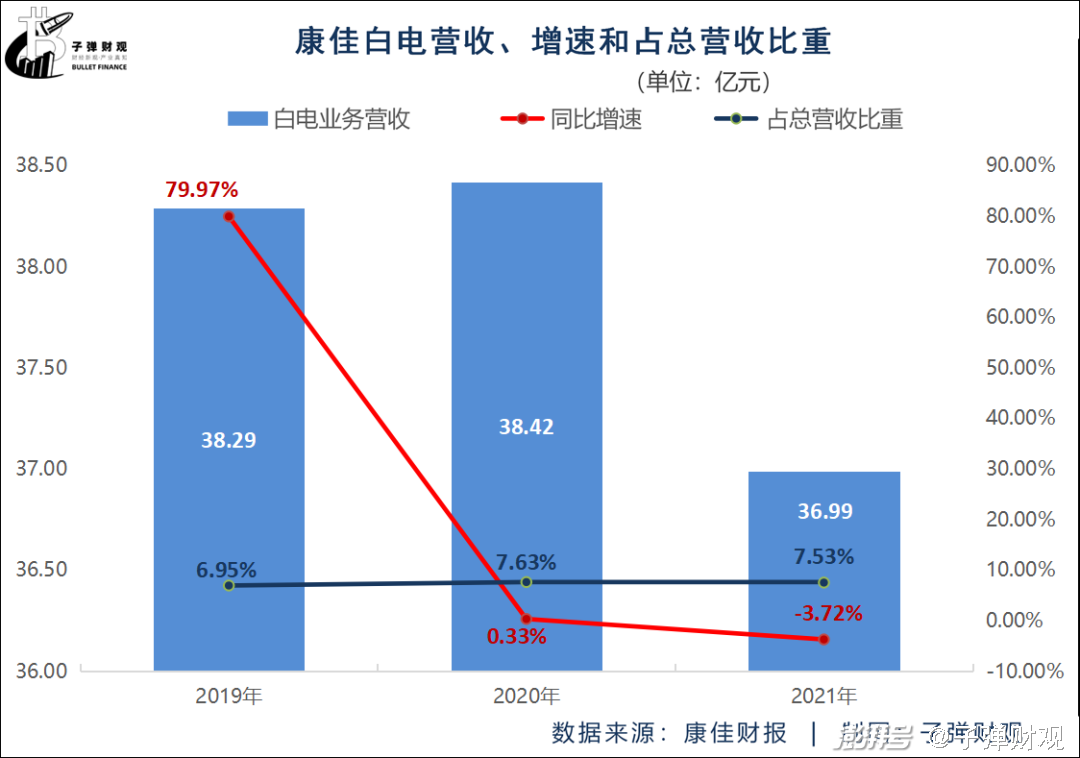

第二,康佳的白電業(yè)務(wù)營收增速逐年遞減。據(jù)康佳此前披露的財(cái)報(bào)顯示,最近3個(gè)年度,該公司的白電業(yè)務(wù)營收增速依次為79.97%、0.33%和-3.72%。

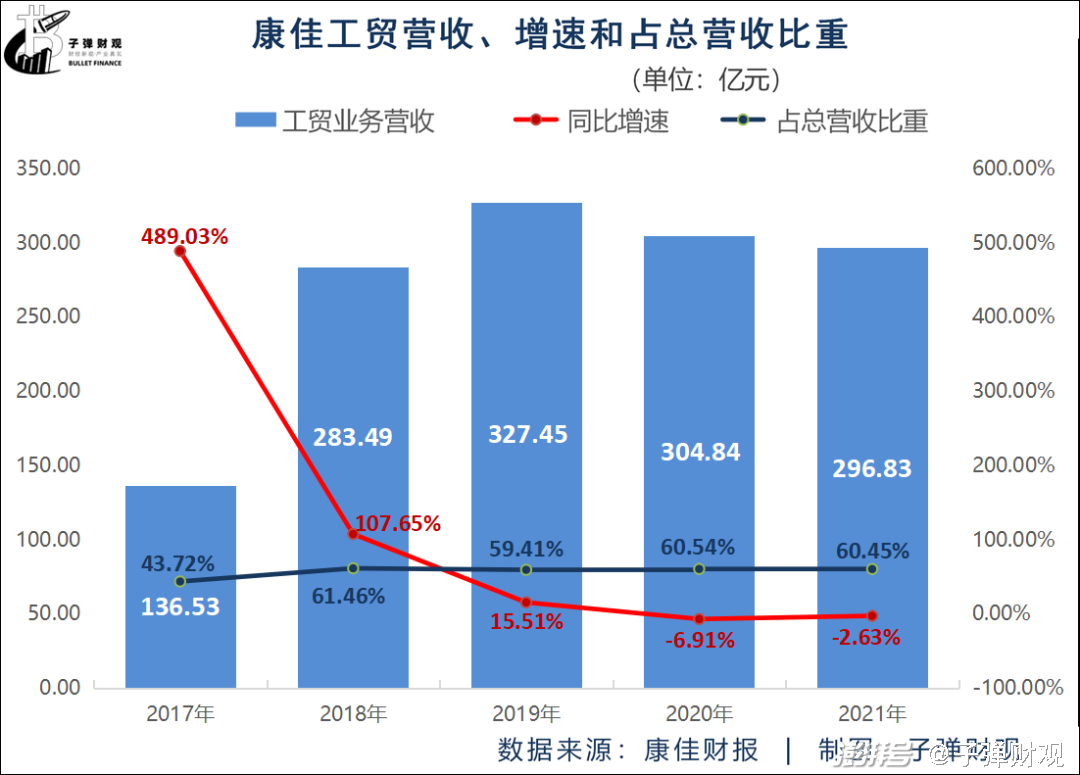

第三,康佳的工貿(mào)業(yè)務(wù)營收增速總體放緩。

根據(jù)財(cái)報(bào),在過去的5個(gè)年度里,康佳的工貿(mào)業(yè)務(wù)營收增速已由2017年的489.03%暴跌至2021年的-2.63%,降幅高達(dá)491.66%。

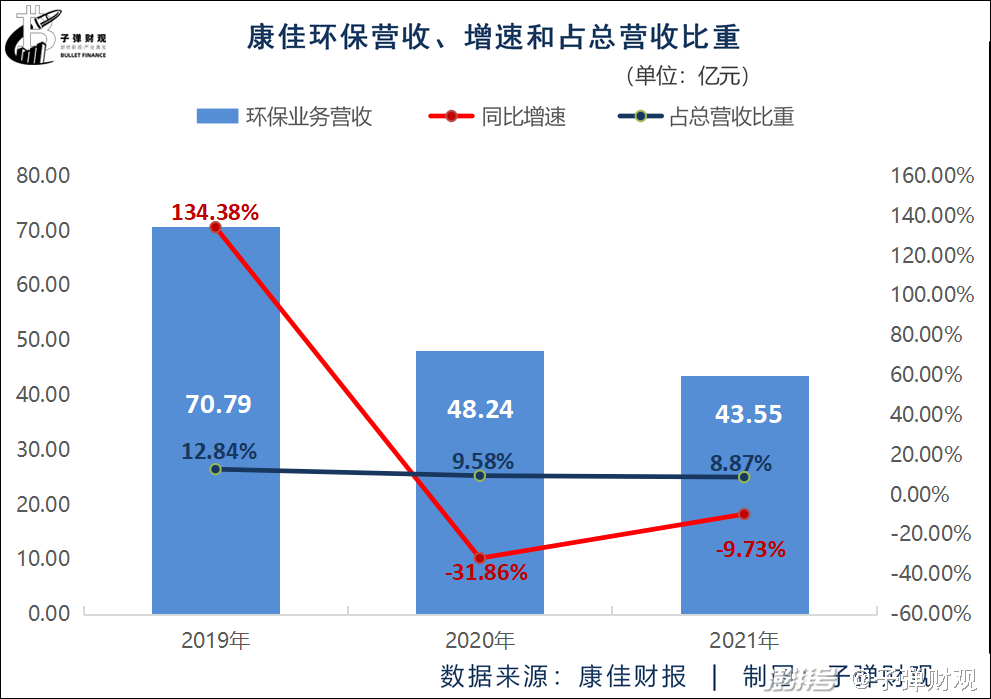

第四,康佳的環(huán)保業(yè)務(wù)營收逐年減少。財(cái)報(bào)顯示,最近3個(gè)年度,康佳的環(huán)保業(yè)務(wù)營收依次為70.79億元、48.24億元和43.55億元。

而且,康佳的環(huán)保業(yè)務(wù)營收增速在2019年達(dá)到最高,為134.38%,此后的兩年均為負(fù)值,分別為-31.86%和-9.73%;加上康佳的環(huán)保業(yè)務(wù)為其貢獻(xiàn)的營收比重逐年減少,從2019年的12.84%降至2021年的8.87%。

當(dāng)然,康佳的營收增長乏力也與房地產(chǎn)市場(chǎng)降溫有關(guān)。

眾所周知,家電市場(chǎng)很大一部分需求來自房地產(chǎn)成交量的拉動(dòng)。而近年來政策收緊,調(diào)房貸款利率,嚴(yán)控消費(fèi)貸違規(guī)購房等,都導(dǎo)致房地產(chǎn)成交量出現(xiàn)了一定的下滑。作為家電行業(yè)的大玩家,康佳的家電業(yè)務(wù)營收難免會(huì)受到影響。

此外,家電消費(fèi)端需求的疲軟也抑制了康佳的營收增速。

因?yàn)槌耸芤咔橛绊懀壳皣鴥?nèi)家電行業(yè)還存在產(chǎn)品同質(zhì)化嚴(yán)重、創(chuàng)新力不足等問題。如果沒有足夠創(chuàng)新的功能或體驗(yàn),沒能給人眼前一亮的感覺,消費(fèi)者的替換、煥新需求動(dòng)力顯然就不足。

「子彈財(cái)觀」還注意到,康佳的營收失速也跟其口碑信譽(yù)下滑有關(guān)。在黑貓投訴平臺(tái)上,涉及康佳的投訴合計(jì)高達(dá)466條,而網(wǎng)友們對(duì)康佳的投訴主要為產(chǎn)品質(zhì)量差、售后服務(wù)差、廣告騷擾、亂扣費(fèi)以及退貨難等。

而口碑信譽(yù)下滑,勢(shì)必會(huì)影響部分康佳老用戶進(jìn)行復(fù)購,同時(shí)也會(huì)讓部分康佳意向用戶打消購買其相關(guān)產(chǎn)品的念頭。

更要緊的是,當(dāng)前如小米、華為等企業(yè)也在生產(chǎn)及銷售家電,這些新品牌的崛起速度迅猛,在功能設(shè)計(jì)、外觀、價(jià)格、品牌等方面都有不小的優(yōu)勢(shì),也讓消費(fèi)者有了更多的選擇空間,那老牌產(chǎn)品的競(jìng)爭力就被進(jìn)一步削弱,市場(chǎng)競(jìng)爭態(tài)勢(shì)也將愈加激烈。

3、十年虧損超百億

除了上述提及的營收增速放緩?fù)猓导训目鄯莾衾麧櫷瑯硬蝗輼酚^。

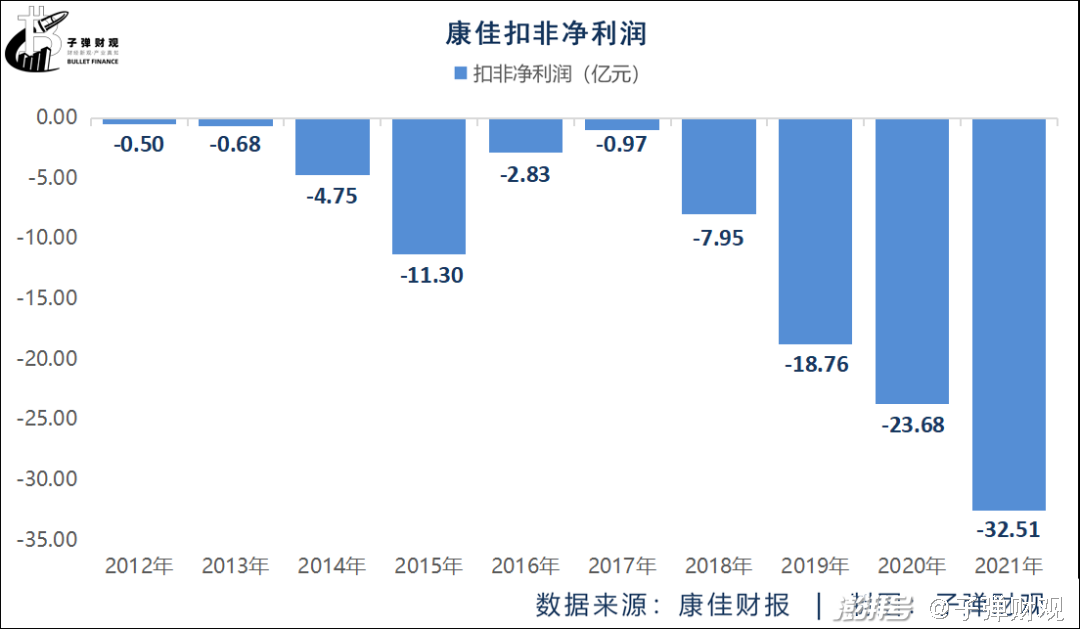

我們知道,扣非凈利潤才是反映一家企業(yè)真實(shí)盈利能力的財(cái)務(wù)指標(biāo)。而根據(jù)財(cái)報(bào),在過去的10個(gè)年度里,康佳的扣非凈利潤一直為負(fù)值,累計(jì)達(dá)到-103.93億元。

而且,最近5個(gè)年度,康佳的扣非凈利潤不斷減少,分別為-0.97億元、-7.95億元、-18.76億元、-23.68億元和-32.51億元。

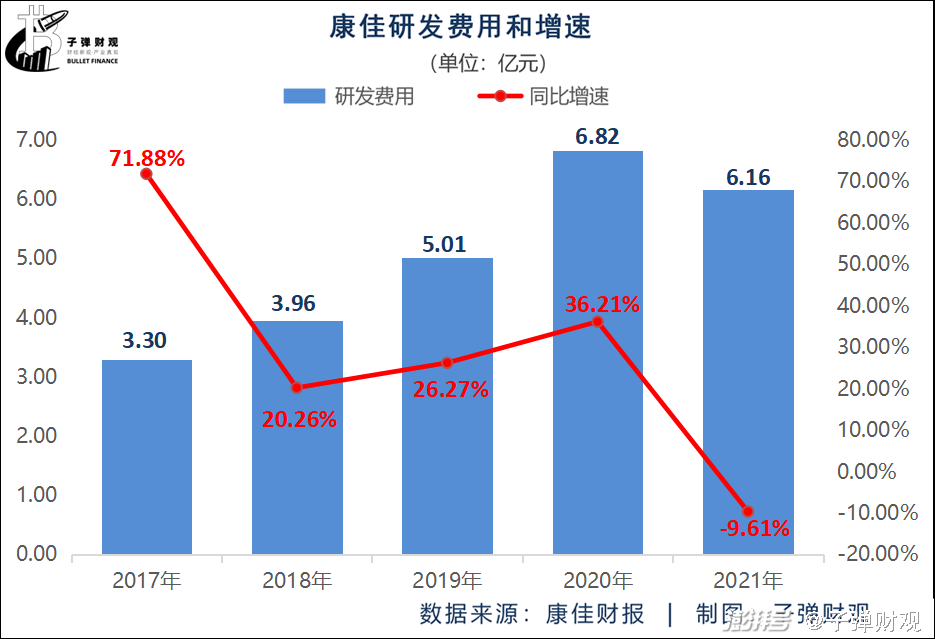

究其背后原因,「子彈財(cái)觀」認(rèn)為,首先它跟康佳的研發(fā)費(fèi)用呈總體上漲態(tài)勢(shì)有關(guān)。

據(jù)康佳此前發(fā)布的財(cái)報(bào)顯示,在過去的5個(gè)年度里,該公司的研發(fā)費(fèi)用已由2017年的3.30億元增至2021年的6.16億元。

而且,除了2021年研發(fā)費(fèi)用增速為負(fù),康佳在其他年度的這一數(shù)值均為正值,平均增速達(dá)29.00%。

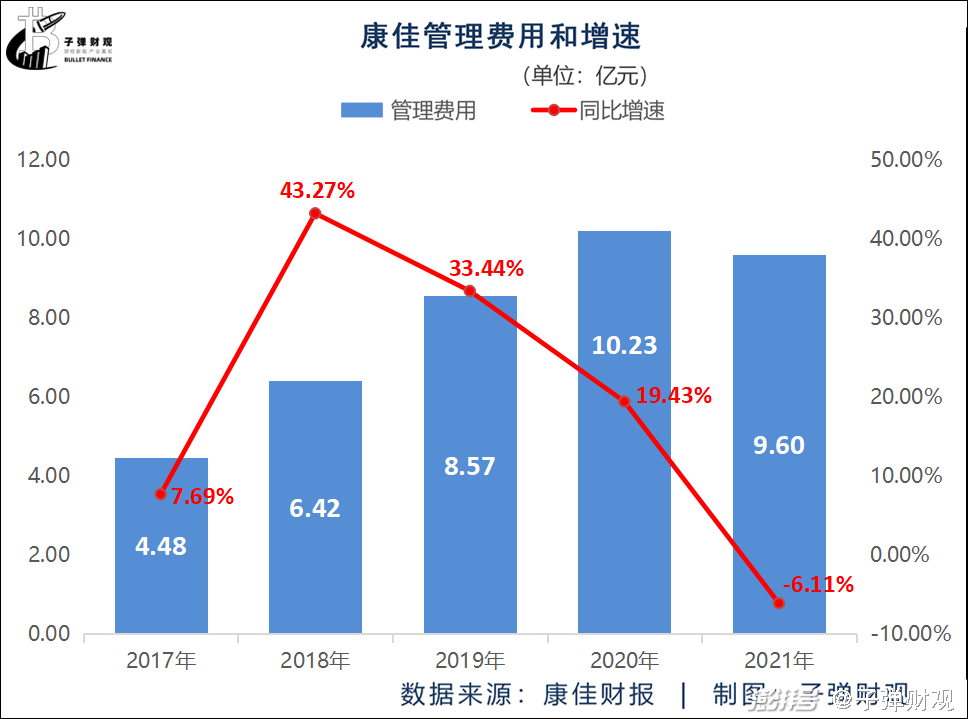

其次,它也跟康佳的管理費(fèi)用呈總體上升趨勢(shì)有關(guān)。根據(jù)財(cái)報(bào),最近5個(gè)年度,康佳的管理費(fèi)用已從2017年的4.48億元上升至2021年的9.60億元。

而且,除了2021年管理費(fèi)用增速為負(fù),康佳在其他年度的這一數(shù)值均為正值,平均增速達(dá)19.54%。

再則,它還跟原材料價(jià)格上漲有關(guān)。我們知道,家電生產(chǎn)的主要大宗原材料為鋼、銅、鋁和塑料。其中,空調(diào)、冰箱、洗衣機(jī)大宗原材料占生產(chǎn)成本的比重在50%-60%。

據(jù)了解,2020年3月23日,LME3個(gè)月銅價(jià)格僅為4601美元/噸,到了2021年3月22日,這一數(shù)值被更新為9130美元/噸,暴漲近一倍之多,達(dá)到98.44%。

除了銅價(jià)以外,家電商品其它原材料價(jià)格均漲幅明顯,鎳、錫、鋁等金屬產(chǎn)品的價(jià)格也在上漲。

而且,原材料價(jià)格上漲的勢(shì)頭仍在持續(xù)。據(jù)上海有色網(wǎng)數(shù)據(jù)顯示,截至3月29日,銅價(jià)2022年以來漲幅達(dá)6%,鋁價(jià)2022年以來漲幅達(dá)14%,不銹鋼期貨價(jià)格2022年以來漲幅達(dá)18%。

此外,它也跟全球疫情有關(guān)。要知道,全球疫情起伏反復(fù),致使海運(yùn)運(yùn)力不足,進(jìn)而導(dǎo)致海運(yùn)運(yùn)費(fèi)大幅走高,反映到正布局全球化戰(zhàn)略的康佳身上則是成本的進(jìn)一步拉升。如此一來,康佳的利潤就會(huì)被攤薄。

最后,它跟市場(chǎng)競(jìng)爭愈加激烈有關(guān)。康佳所在的主業(yè)領(lǐng)域競(jìng)爭激烈,這必將推高企業(yè)的營運(yùn)成本,進(jìn)而削薄其利潤空間。

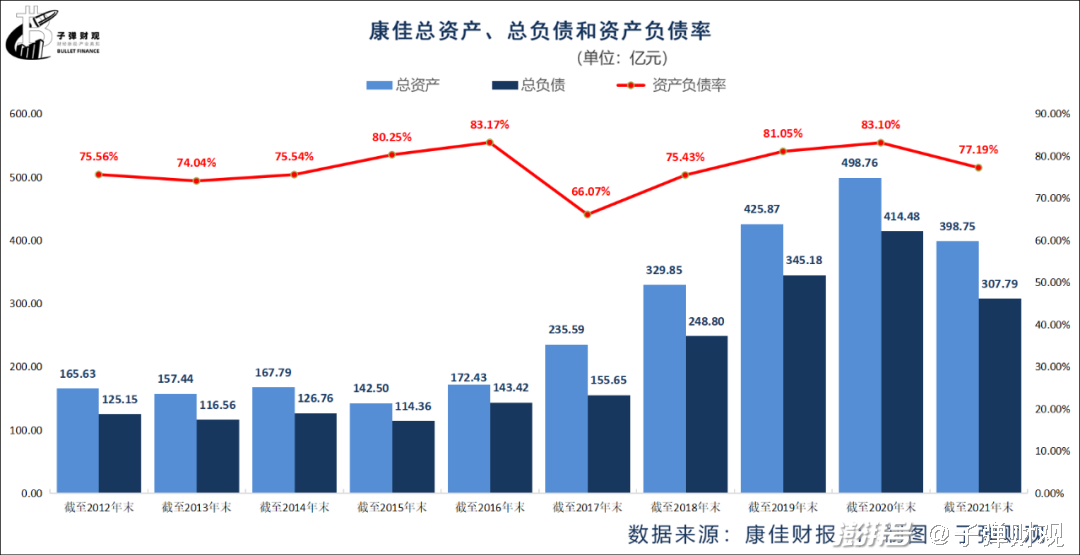

在財(cái)報(bào)中,我們發(fā)現(xiàn)康佳除了業(yè)績頹勢(shì)難逆,其資產(chǎn)負(fù)債率還長期偏高。財(cái)報(bào)顯示,在過去的10個(gè)年度里,康佳的平均資產(chǎn)負(fù)債率達(dá)77.14%,遠(yuǎn)超公認(rèn)的資產(chǎn)負(fù)債率適宜水平(40-60%)。

值得注意的是,資產(chǎn)負(fù)債率過高,意味著企業(yè)償債能力較弱,存在較大的財(cái)務(wù)風(fēng)險(xiǎn)。所以,“如何降低資產(chǎn)負(fù)債率”成為康佳不得不面對(duì)和解決的一道難題。

4、結(jié)語

不可否認(rèn),面對(duì)這42年來洶涌澎湃的發(fā)展浪潮,康佳通過多元化布局在激烈的行業(yè)競(jìng)爭中占據(jù)了一席之地,但康佳仍無可避免地走進(jìn)了“營收利潤雙下滑”的困境。更重要的是,當(dāng)前康佳的彩電、白電等老業(yè)務(wù)增長乏力,半導(dǎo)體等新業(yè)務(wù)又難挑大梁。

陷入“中年危機(jī)”的康佳,該如何實(shí)現(xiàn)突圍并重?zé)ㄉ鷻C(jī)?消費(fèi)者和投資者都在等待它的答案。

*文中題圖來自:攝圖網(wǎng),基于VRF協(xié)議。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司