- +1

軍工股的黃金時代,三大主線值得重點關注

作者:泰羅,編輯:小市妹

歷史上軍工股基本是“一日游”行情,一有刺激消息資金便逢高離場,“機構被深套,散戶被收割”,為信仰充值最終變成被收割的韭菜,瞬間讓人“累覺不愛”。

進入2022年,軍工股盈利邊際正在改善,或許,軍工股迎來了黃金時代?

軍工正迎來了歷史最好時期。

目前來看,軍工下游需求端不成問題,而供給端的深刻變化帶來利潤率的上行。

防務產品由“研制”進入到“批產”階段,軍工產業鏈的利潤環節也將由“科研端”轉向“生產端”轉移,因此要更多關注擁有規模及技術優勢的企業。

對比來看,軍工上游景氣度持續兌現,增速最快。其中兩個細分行業值得關注,一是電子元器件;二是航發上游。另外,由于高耗品的“消費”屬性,導彈產業鏈也應該予以重視。

當前,世界新軍事變革的本質和核心是信息化,而軍用電子元器件是信息化的基礎和關鍵。

這其中,軍用芯片更是打贏信息戰爭的制勝之匙。

和民用芯片不同,軍用芯片的先進性要差一些,但更重視耐用、可靠、抗電磁干擾以及極端條件下的穩定性。F22戰斗機的計算機計算性能還不如iPhone6手機,就連號稱全球最先進的F-35也就用了2000年左右出廠的PowerPC G4而已。

由于歐美國家的嚴密封所,經過20多年的研發,我國在軍用芯片領域已經可以自給自足,自力更生。

軍用芯片中,FPGA(可編程邏輯門陣列)是通信、航天、軍工等領域的關鍵核心器件,是保障國家戰略安全的重要支撐基礎。處于國家安全的考慮,美國曾阻撓中資機構對美國企業萊迪思的收購,并要求永久性的放棄,足見FPGA的重要性。

投資主線一:電子元器件

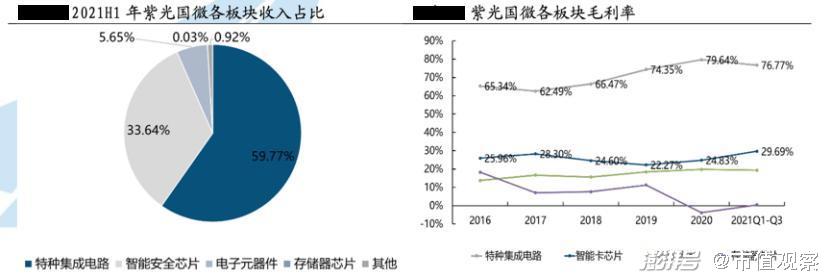

紫光國微是國內特種集成電路龍頭企業,主要由旗下國微電子負責。

受益于FPGA業務的快速增長,紫光國微今年以來業績大爆發。2021年前三季度實現營收37.9億元,同比增長63.33%;歸母凈利潤14.57億元,同比增長112.90%。單季度來看,Q3實現營收14.97億元,同比增長74.93%,環比增加11.73%;歸母凈利潤5.82億元,同比上升105.87%,環比上漲5.44%,同比環比均實現增長。

和同行業的復旦微、安路科技、高云半導體、智多晶、771/772所、航錦科技、華微電子等相比,紫光國微規模最大。

2021上半年,紫光國微特種集成電路收入13.7億元,顯著高于復旦微的2.04億元、軒宇空間的5.51億元和長沙韶光的3.68億元。

與此同時,特種芯片具有高壁壘的特性,嚴格的市場準入壁壘及至少5-7年以上的研制周期,讓國微電子的優勢地位很難被打破。

此外,公司“在研+批產”型號覆蓋七大系列500多種產品,規模大、譜系覆蓋面,因此擴張能力最強,業績彈性最大。

投資主線二:高溫合金

“軍事強國,航發先行”。

以高溫合金、碳纖維復合材料以及鈦合金為代表的軍工新材料是軍用飛機的重要組成部分,已成為三代機、四代機的主要選材。

航空發動機是“現代工業皇冠上的明珠”,是衡量一個國家綜合科技水平、科技工業基礎實力和綜合國力的重要標志,各國都在研究如何提升航空發動機的推力水平。

據了解,航空發動機推力如果要增加20%,發動機的工作溫度就要提升100℃,高溫合金的用量就要大幅提升,一些先進航空發動機高溫合金用量能達到50%以上。

對比當前航發產業鏈企業業績,高溫合金所處的上游材料端的利潤增速仍然最快,凈利率提升最為明顯。

A股上市公司中,產能規模最大企業分別為撫順特鋼、西部超導和鋼研高納。三家錯位競爭:撫順特鋼規模最大,主攻變形高溫合金;西部超導聚焦粉末高溫合金;鋼研高納均有涉足,但在變形、新型高溫合金領域優勢明顯。

變形高溫合金應用最廣,應用端占比達到八成,撫順特鋼市占率高達80%。

鑄造高溫合金應用占比約20%,鋼研高納為該領域絕對龍頭,其在航空航天發動機用高溫母合金市場占有率超過30%,航天發動機精鑄件市場占有率超過90%。

受益于先進戰機的列裝,三家企業均處于高速成長階段。整體來看,西部超導增速最快,毛利率最高。

行業高壁壘疊加錯位競爭,三家企業持續高增長值得期待。

投資主線三:導彈產業鏈

導彈是典型的戰爭高耗材,擁有軍工“消費品”的屬性。戰備儲量疊加實戰演練都會讓導彈加速列裝,促使相關企業盈利大增。

據了解,導彈板塊今年前三季實現營收124.38億元,同比增長29.9%;歸母凈利潤20.2億元,同比增長42.8%。

向產業鏈延伸,現代軍事對精確制導、精準打擊的要求日益提升,而雷達導引艙占到導彈價值比高達40%,像雷達制導、電子類的公司也值得給予更多關注。

雷電微力是雷達精確制導核心組件供應商,是國內少數能夠提供毫米波有源相控陣微系統服務的企業,業務包括精確制導、通信數據鏈和雷達探測,目前公司在手訂單達到22.94億元,具有良好的盈利確定性和持續性。

另一大方向是雷達電子類企業,振華科技是其中的佼佼者。公司電子元器件產品囊括了被動元件、分立器件、機電組件和集成電路四大產品類型,研制的首款 IGBT 芯片可以和國外巨頭一較高下,有望實現國產替代。

軍用電子品類繁多,同類型企業側重點各有不同,振華科技品類較廣,同時屬于央企序列;而其他上市企業以民企居多,比如火炬電子聚焦陶瓷電容器,鴻遠電子以多層瓷介電容器(MLCC)為主,宏達電子則是軍用鉭電容器生產商。

剝離歷史包袱后,振華科技在軍工領域大展拳腳。擁有央企中國電子信息集團的背書,加上“國內軍工電子大本營”的定位,其優勢不斷顯現。公司前三季度營收42.48億元,同比增長38.32%;凈利潤9.56億元,同比增長166.56%,創歷史新高,超市場預期,且盈利能力不斷增長,顯示出不俗的增長后勁。

無論從軍工行業實打實的業績,還是政策層面的持續發力,軍工股都有望改變過往持續性差的弊病,步入長期的高增長時代。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司