- +1

疫情之下,BAT、華為的“第二增長曲線”怎么樣了?

作者|董小花

編輯|安心

今天這個環境下如何實現增長?相信很難有公司不渴望得到答案。

過去一年,核心業務增速放緩成為全球諸多科技巨頭的普遍癥狀:電商巨頭亞馬遜、阿里巴巴;游戲巨頭騰訊、網易;搜索巨頭谷歌、百度等,無一例外。

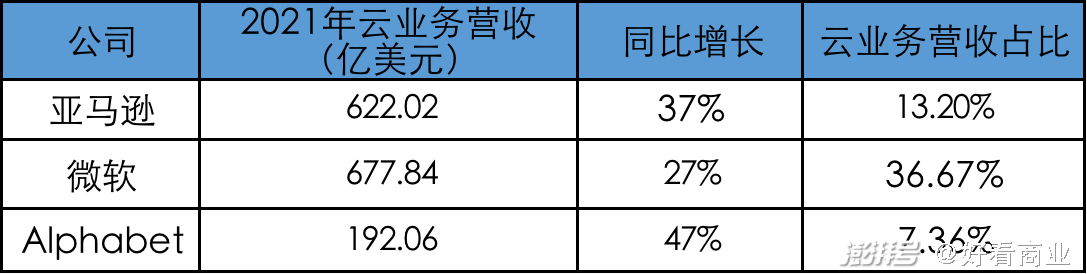

但從全球云計算TOP3——亞馬遜、微軟、Alphabet(谷歌母公司)的財報看,云業務成為他們最大的增長亮點。

2021年Q4,亞馬遜營收同比增長9%,為2017年以來首個個位數同比增幅。同期,亞馬遜核心業務同比增幅創6個季度以來新低。

但亞馬遜云業務(AWS)卻表現搶眼:Q4實現營收177.8億美元,同比增長近40%,并以 約15%的營收占比貢獻了52.9%的公司營業利潤。

2021年Q4,Alphabet營收753億元,同比增長32%;谷歌云同比大增45%,是Alphabet增長最快的業務。

微軟智能云業務則更突出。2014年,微軟向“移動為先、云為先”戰略轉型。所以,從2015年開始,包括Azure在內的智能云業務持續成為微軟增長最快的業務。

今天這個結果,始于他們15年前撒下的種子。

2006年,亞馬遜創始人、時任CEO貝索斯在EmTech上發表了關于云存儲和云計算的概念演講,同時宣布亞馬遜將投資創立云計算業務——AWS的計劃。

這成為現代云計算的一個重要節點。那之后,全球刮起了一場云計算龍卷風。

2008年,谷歌推出了云計算產品GAE(Google App Engine);微軟也發布了云計算戰略和平臺——Windows Azure(2014年更名為Microsoft Azure)。

如今,亞馬遜AWS、微軟Azure和谷歌云穩居全球云計算TOP3多年。

據Canalys 發布的最新報告,2021年Q4,亞馬遜AWS、微軟Azure和谷歌云的市場份額分別達到:33%、22%和9%。三巨頭占據了全球云計算市場64%的份額。

實際上,中國科技公司涉足云計算并不比國外科技巨頭晚。2008年時,云集算已經成為國內IT領域炙手可熱的概念。

當互聯網進入下半場,如今又疊加疫情、地緣關系劇變和全球宏觀經濟低迷,一些科技巨頭增速放緩已成定局。他們要適應慢節奏,挖掘新增長點。

BATH(百度、阿里、騰訊、華為)這樣的巨頭也不能幸免。對他們來說,盡早打造出“第二增長曲線”變得尤為重要。

那么,云業務能承擔起這個角色嗎?他們的云業務目前發展到哪一步了?云業務要成為真正的“第二增長曲線”還面臨哪些挑戰?

阿里云:第一名也有煩惱

阿里堪稱國內科技巨頭中布局云計算最早,投入決心最大,目前云業務成績最好的公司。

早在2008年,阿里就從微軟研究院挖來了時任常務副院長的王堅,因為他們遇到了服務器算力告急的問題。

次年,阿里云正式成立,他們從零開始自研云計算系統。

過去很長時間里,阿里云不僅市占率在國內云計算市場穩居第一,成功躋身全球“四朵云”隊列,也在近年成為阿里營收占比第二大的業務,增速領先。

據Canalys的最新數據,去年Q4,阿里云在國內云計算市場排名第一,份額為37%,是第二名華為的兩倍多。

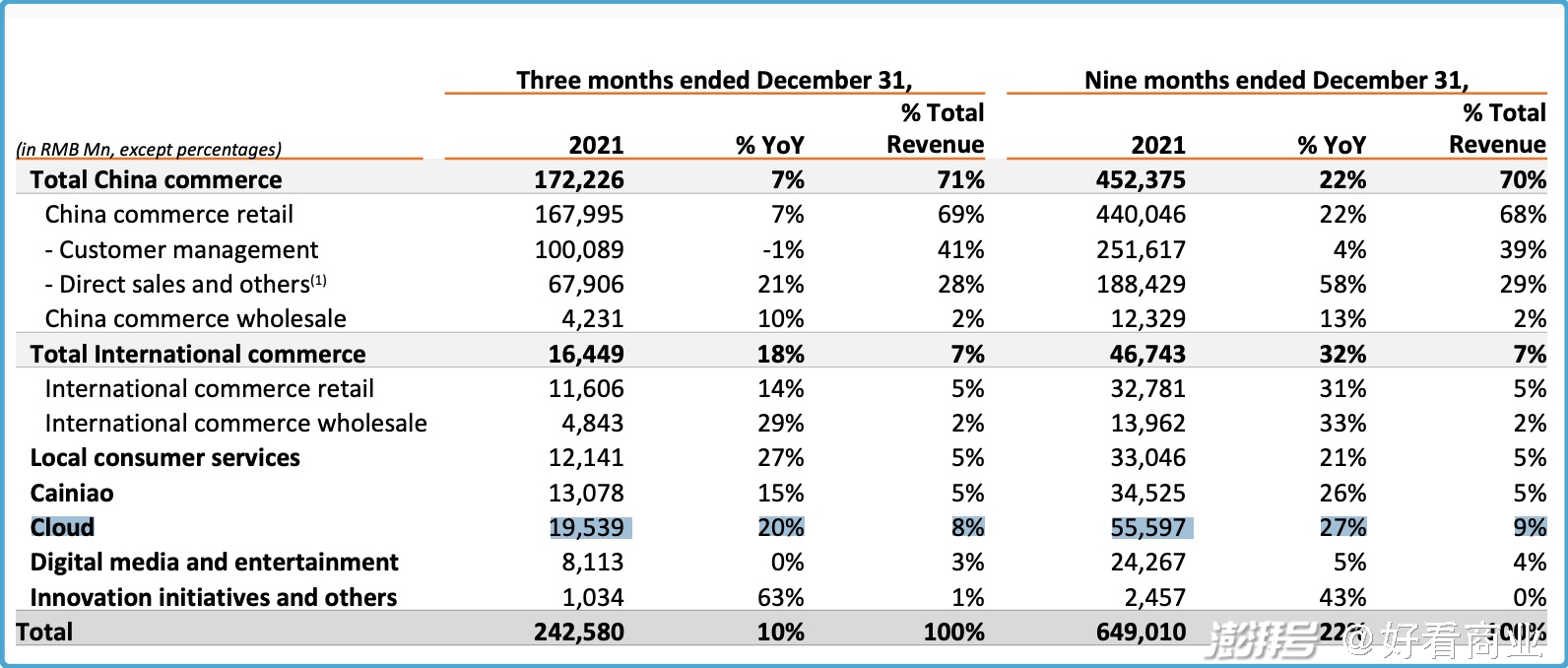

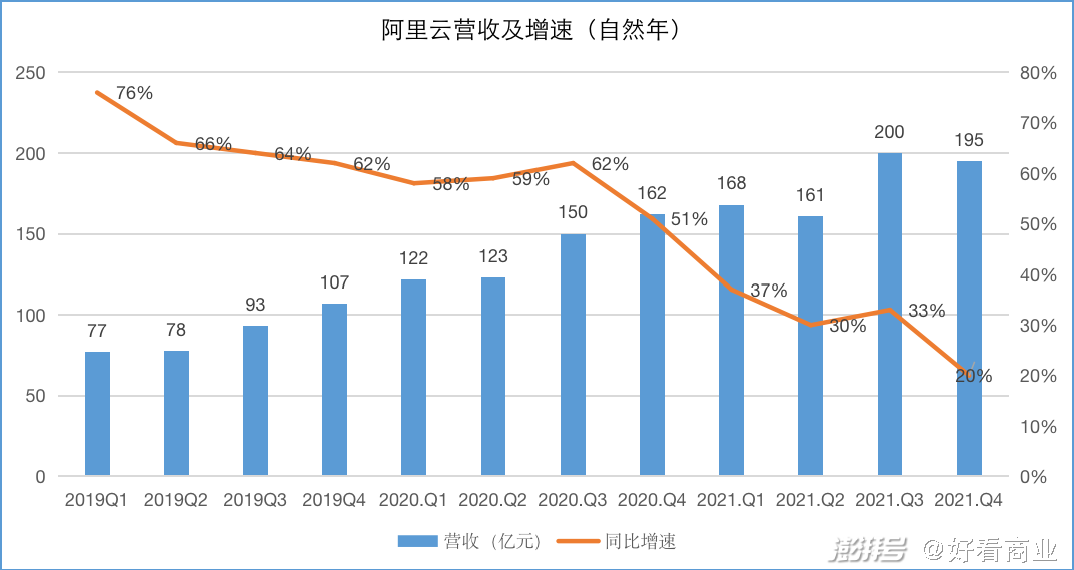

2021年Q4(自然年),阿里云營收195.39億元,同比增長20%,在阿里巴巴當期總營收中占比8%,是僅次于核心零售業務的是第二大收入來源。

圖片來源:阿里巴巴財報

不過,隨著云計算市場競爭加劇,阿里云的市場份額呈持續下滑態勢。

根據IDC的統計,2019年Q1阿里云市場份額43%;到2021年Q3已經降至38.24%。

數據來源:IDC,好看商業制圖

Canalys的數據則顯示,阿里云在國內云計算市場的份額從2019年Q1的47.3%逐年下滑,降至2021年Q4的37%。

阿里云自身的增長速度近年也出現明顯放緩。2021年,其放緩趨勢尤其明顯,同比增速從2020年Q4的51%降到2021年Q1的37%,再降至Q4的20%。

沒有誰可以一直保持高速增長,阿里云也不例外。但一些意外和競爭因素,加劇了其放緩的速度。

對于2021年Q1阿里云的增速下滑,阿里解釋稱,一家頭部互聯網公司的國際業務終止了與阿里云的合作。外界猜測這家公司就是字節跳動。

行業趨勢的變化及競爭也加劇了阿里云增速的下滑。

比如多云趨勢。IDC將 2021 年稱為“多云之年”,并預測到 2022 年,全球超過90%的企業將依靠本地/專用私有云,多個公共云和舊平臺的組合來滿足其基礎架構需求。全球新冠病毒的蔓延助推了多云需求的爆發。

2021年,一家中型科技公司先后與騰訊云和華為云簽訂合作關系,此前,他們已經是阿里云的客戶。

這家公司的創始人告訴好看商業,云服務商提供的不只是云服務,不同的服務商有不同的渠道和資源,使用多云可以更好地幫助他們集成各個云的優勢,也可以更靈活地為用戶提供更好的產品體驗。

多云趨勢下,對于領頭羊阿里云來說,原本可以獨家拿下的蛋糕會被追隨者分食。這也使得云服務的競爭更加激烈。

過去,阿里云的收入增長主要依靠互聯網、金融、零售業等行業客戶。到2021年Q4,阿里云非互聯網客戶貢獻的收入已經達到52%。政企和傳統行業客戶成為阿里云正在硬磕的方向。

阿里云要拿下并服務好政企和傳統行業的客戶,挑戰可能比過去更大一些。在這些領域,“服務”能力的比拼更加重要。在業內人看來,它不僅指技術相關的服務,還包括人情世故,這就是現實。

基于這些,就不難理解阿里云的一系列動作:2020年9月推“云釘一體”戰略;2021年5月宣布組織架構升級,將更多服務團隊下沉到行業和區域,要隨時隨在客戶身邊。

今年,阿里云被曝空降華為出身的蔡英華擔任M7級高管,負責“區域與行業戰略”。

很明顯,阿里云在發起沖鋒,加速商業化。作為阿里巴巴的“第二增長曲線”,阿里云不能輸。

騰訊云&華為云:爭奪第二名

對于騰訊和華為來說,剛剛過去的2021年,云業務都可圈可點。

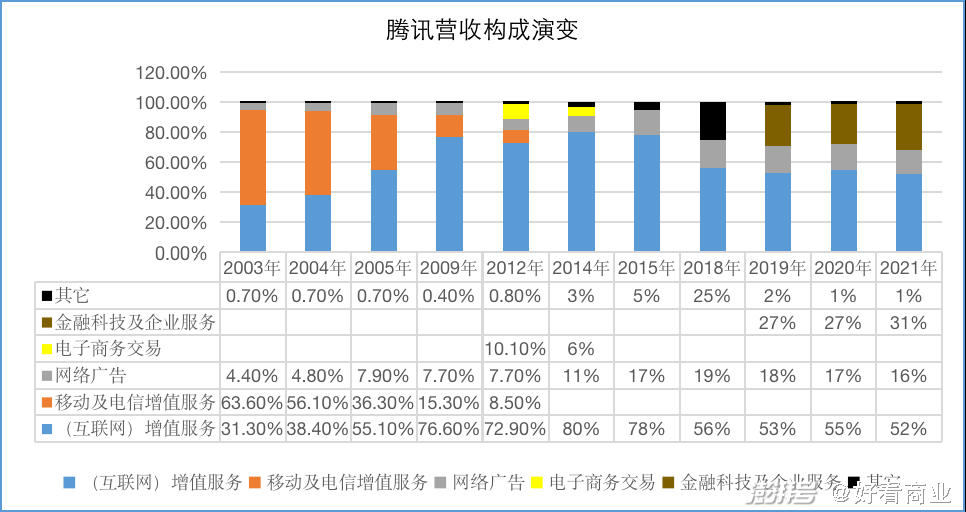

Q4,騰訊營收1441.9億元,同比增長8%。增值服務業務營收719億元,同比增長7%,其中,游戲營收428億元,同比增長9.5%。金融科技及企業服務(ToB)成為Q4最大亮點,營收479.58億元,同比增25%。

ToB業務不僅增速最快,在騰訊當季營收中的占比也首次超過游戲,達到33%,高于占比29.7%的網絡游戲,成騰訊第一大收入來源。

2021年,騰訊營收5601.18億元,其中,增值服務營收2915.72億元,占比52%;增值服務中的網絡游戲是最大單一收入來源,營收1743億元,占比31%強;TOB業務排第二,營收1721.95億元,占比30.74%。

2021年也是目前為止,騰訊TOB業務營收占比最大的一年。

2019年Q3,騰訊首次公開云業務收入——同比增長80%至47億元。2019年,騰訊云全年營收超170億元。之后,騰訊不再單獨披露騰訊云的收入。

不過,總的來看,騰訊的TOB業務中,目前云業務營收占比尚小,金融科技是營收的絕對大頭。

消費者業務曾是華為的第二增長曲線。但由于眾所周知的原因,華為消費者業務近兩年急劇萎縮。

2021年,消費者業務營收同比下滑49.6%;華為最大收入來源——運營商業務去年也下滑7%。營收占比最小的企業業務成華為唯一增長的業務,同比增速2.1%。

企業業務中,華為云表現搶眼:2021年實現銷售收入201億元,同比增長34%。華為云在過去兩年火力全開,2020年同比增長168%。

華為CFO孟晚舟在不久前的華為業績發布會上稱,華為云目前在中國排名第二,全球排第五。

2020年,華為云還在與國內其它云廠商爭做中國“第三朵云”。那時,騰訊穩居國內公有云第二。

過去兩年,華為云與騰訊云就“第二名”展開了激烈的爭奪。

2018年9月,騰訊宣布組織架構調整——將原有七大事業群(BG)做了重組整合,并成立了云與智慧產業事業群(CSIG),騰訊云是CSIG的核心。至此,騰訊將企業級業務重要性提到了新高度。

雖然華為云成立時間比騰訊云早,但華為云在成立后很長時間里存在感并不強。

直到2017年,華為云才被提升為cloud BU;2020年初,華為Cloud&AI地位又升至業務群級別(BG),成為華為第四大BG。

地位步步高升的華為云也開啟了加速模式,并在2020年成為增長速度最快的云,當年的營收增速達到168%。

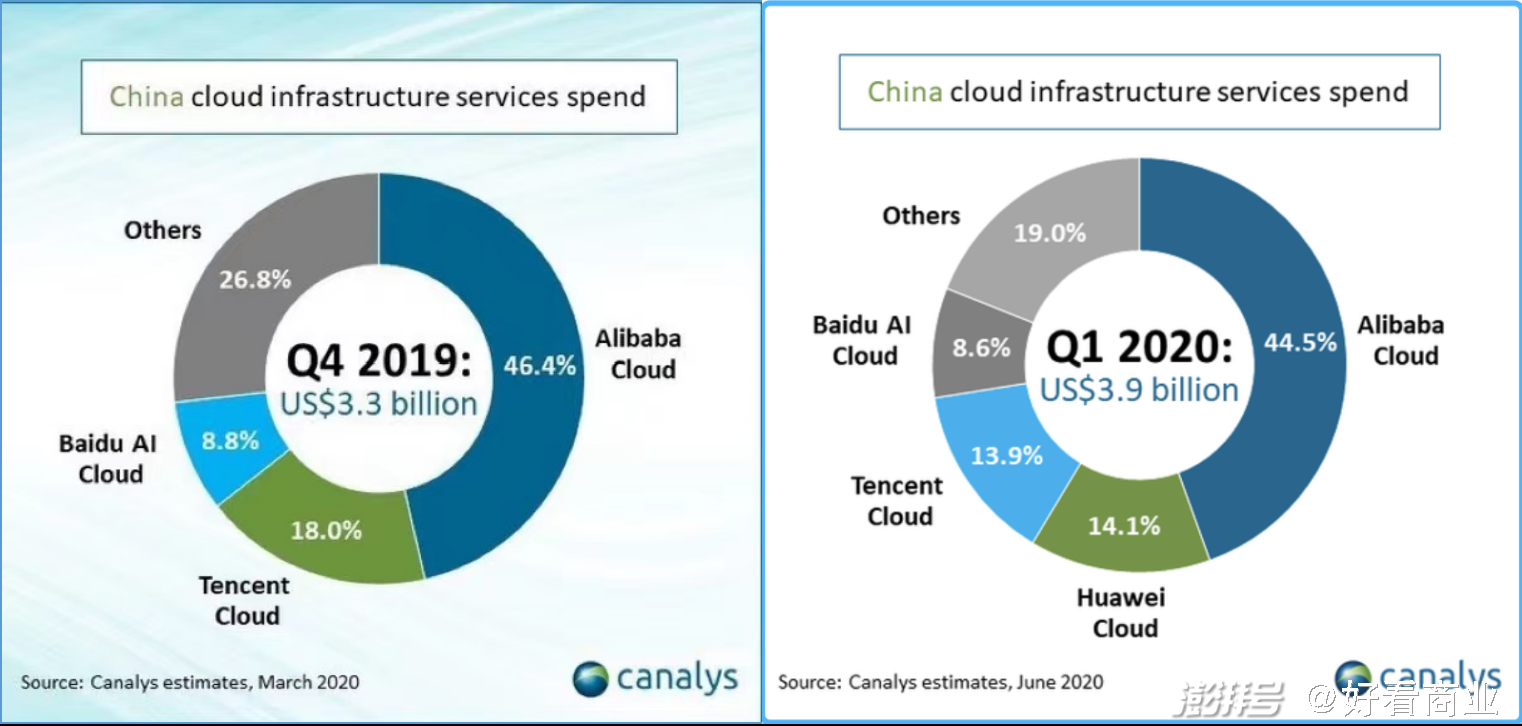

2020年Q1,Canalys的數據顯示,華為云在國內云計算市場的份額達到14.1%,超越騰訊云的13.9%,位居第二,騰訊云第三。

自那以來,Canalys的統計數據中,華為持續穩居第二,份額高于第三名的騰訊。

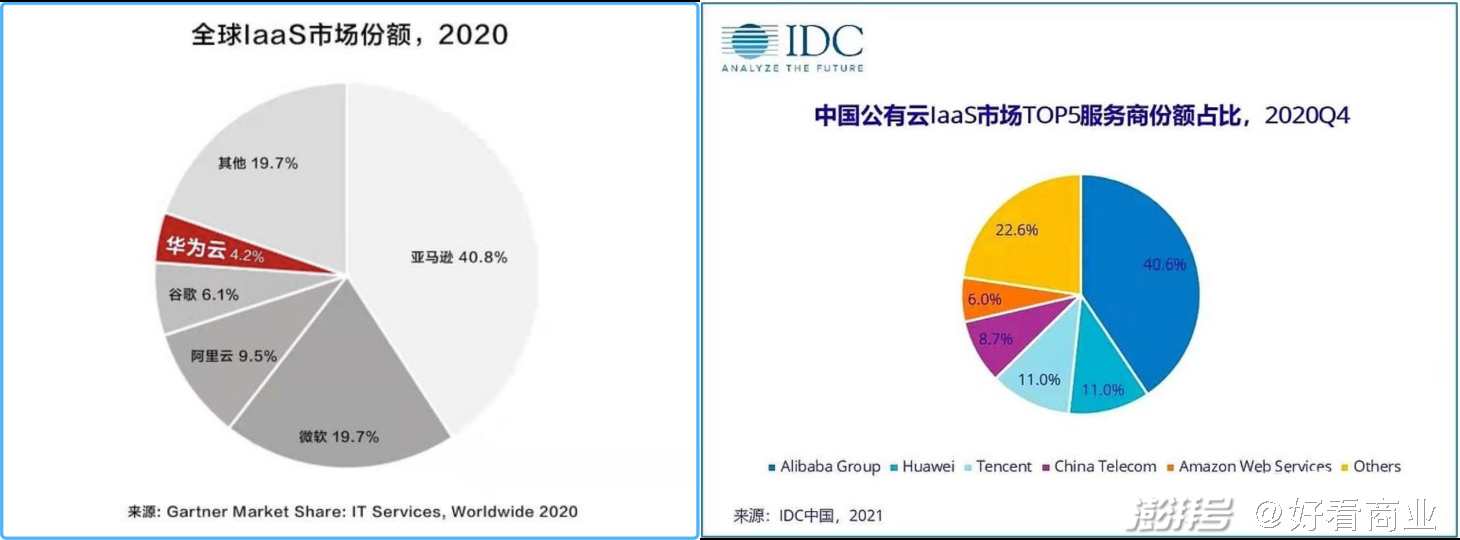

另外兩家機構Gartner和IDC的統計數據顯示,至少在2020年Q4,騰訊云與華為云在IaaS市場排名發生了變化。

Gartner的報告稱,2020年,華為云在全球IaaS市場份額排名第六,中國排名第二。

IDC的報告則顯示,2020年Q4,中國公有云IaaS市場,華為云已經追趕上騰訊云,份額均為11%。

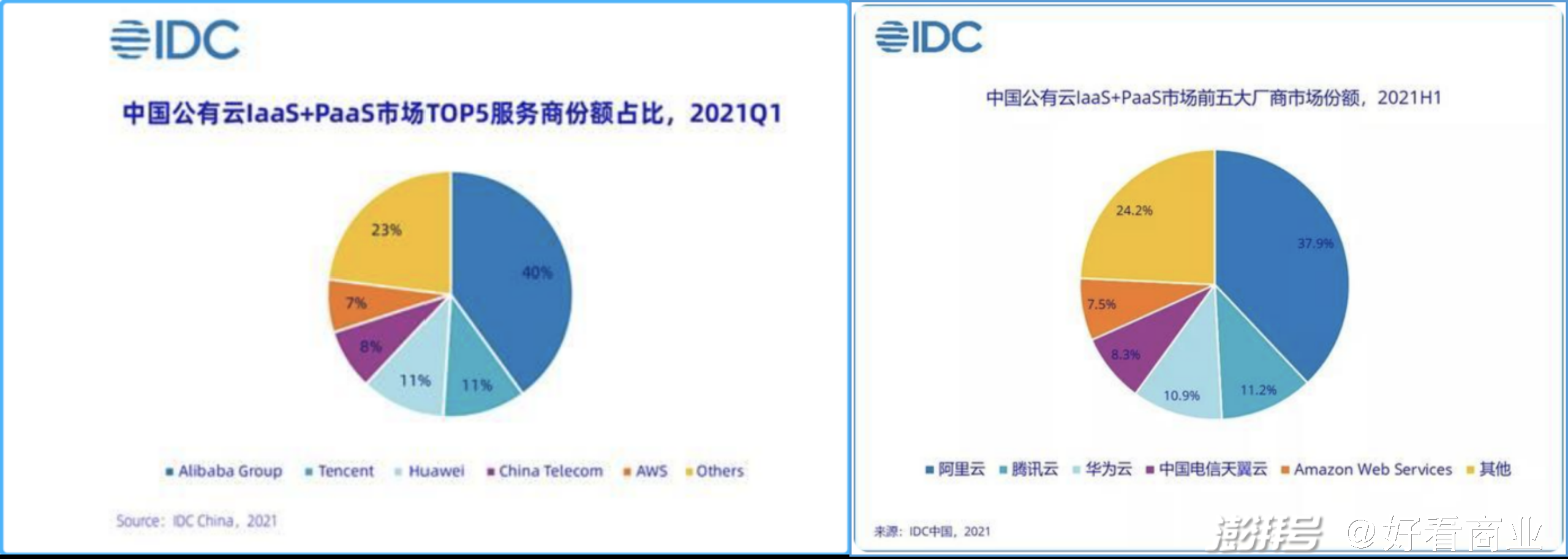

2021年Q1,在中國公有云IaaS+PaaS市場,騰訊云與華為云的份額也是旗鼓相當,均為11%。

不過,2021年上半年,IDC的數據顯示,騰訊云在公有云IaaS+PaaS市場份額達到11.2%,排名第二,以微弱優勢領先華為的10.9%。

各家的統計方式存在差異,但總的來看,華為云與騰訊云就第二名的爭奪已經相當激烈。

華為云的一位客戶告訴好看商業,華為云在拓客方面相當能拼,他們緊盯騰訊的單子,只要騰訊要拓展的客戶,華為云基本上三天之內一定到,而且給更多服務。

華為在海外市場遇阻后,一些工程師被調回到國內,人力充裕的華為甚至可以先派幾個工程師到潛在客戶免費服務一段時間。

在他看來,騰訊投資了一大批互聯網、科技、消費類公司,他們對騰訊更有信任感,這為騰訊云提供了資源優勢。

2015—2018年,大批互聯網企業的上云帶動了國內公有云市場的一輪爆發。

不過,2020年新冠疫情后,各地政府及金融、制造、教育、醫療等為代表的傳統行業數字化需求爆發,政企云成為公有云市場爭奪的新藍海。

華為在2021財報中提到,在中國,華為云服務了 600 多個政務云,幫助超過 35 個城市政務云升級到云原生;服務超過 30 家汽車制造企業、超過15家家電 Top企業;幫助 1.7 萬家制造企業數字化轉型。

同時,華為云還服務了中國 Top50互聯網客戶中的80%。

政企上云的需求爆發以及“多云趨勢”,都讓過去長期服務政企客戶的華為云成為受益者,也是它過去兩年能夠趕超騰訊云的一個重要原因。

百度智能云:后來者拼命追趕

在2010年的深圳IT峰會上,李彥宏公開表達過對云計算的看法。他說,“云計算這個東西,它是新瓶裝舊酒,沒有新東西。”

那時的百度,靠搜索廣告業務如日中天,對云計算并沒有表現出特別的興奮。

2015年,百度才正式對外開放云業務。百度云業務是BATH中成立最晚的云,目前營收規模最小,但同比增速是最快的。

2021年,百度營收1245億元,同比增長16%。其中,百度核心營收952億元,同比增長21%。

百度核心中,在線廣告業務同比增長12%;非廣告業務收入212億元,同比增長71%。

非廣告業務中,百度智能云占大頭,去年營收151億元,同比增長64%。

據Canalys的報告,2021年百度智能云在國內公有云市場占比9%,位居第四。

雖然是后起的云,百度智能云趕上了互聯網行業上云的小高潮,在2015-2018年得以高速發展。

根據IDC的報告,2018年下半年,就國內IaaS+PaaS整體市場份額來看,百度智能云首次躋身前五,營收同比增速超3倍。

在PaaS層面,百度智能云營收同比增速超過410%,在所有公有云廠商中增速最快。

隨著營收規模增長,百度云業務在百度內部的地位也逐漸從事業部升至事業群,最終又合并到百度AI體系中,調整后的百度智能云直接向百度CTO王海峰匯報。

圖片來源:長橋海豚投研

百度憑借其AI能力,也為云業務找到一個差異化的標簽——智能云,他們要以云服務的形態為產業客戶提供智能化服務。

2021年3月,百度回港上市,成為“AI第一股”。在百度最新的故事里,在線廣告是昨天,造車與Apollo代表明天,智能云、百度健康才是百度的今天。

在營收規模和市場率方面,百度智能云與阿里云、騰訊云和華為云的營收規模仍存在不小的差距,百度要實現對他們的趕超也存在相當的挑戰。

對于百度自身來說,目前智能云的營收在總營收中占比不超13%。但在造車與AI業務真正實現規模化收入前,智能云就是百度中期增長的一個引擎。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司