- +1

IPO最前線|達美樂中國三年虧逾9億,兩年要新開三百門店

達美樂中國能否成為下一個“宇宙奇股”?

近日,達美樂比薩的中國獨家總特許經營商達勢股份有限公司(下稱“達勢股份”)向港交所遞交招股書,擬在主板掛牌上市,美銀擔任獨家保薦人。

美國達美樂比薩是全球最大的披薩外賣公司,曾被網友稱為“宇宙第一奇股”,2004年上市以來,達美樂(NYSE:DPZ)的股價在過去十年翻了20多倍。而今,達勢股份宣稱要做“中國第一的比薩公司”。

招股書顯示,截至2021年12月31日,達勢股份擁有直營門店468家,計劃在2023年底總門店數量增至768家。不過,達勢股份一直在“燒錢”拓店,已連續三年虧損且虧損持續擴大,三年合計凈虧損9.28億元。

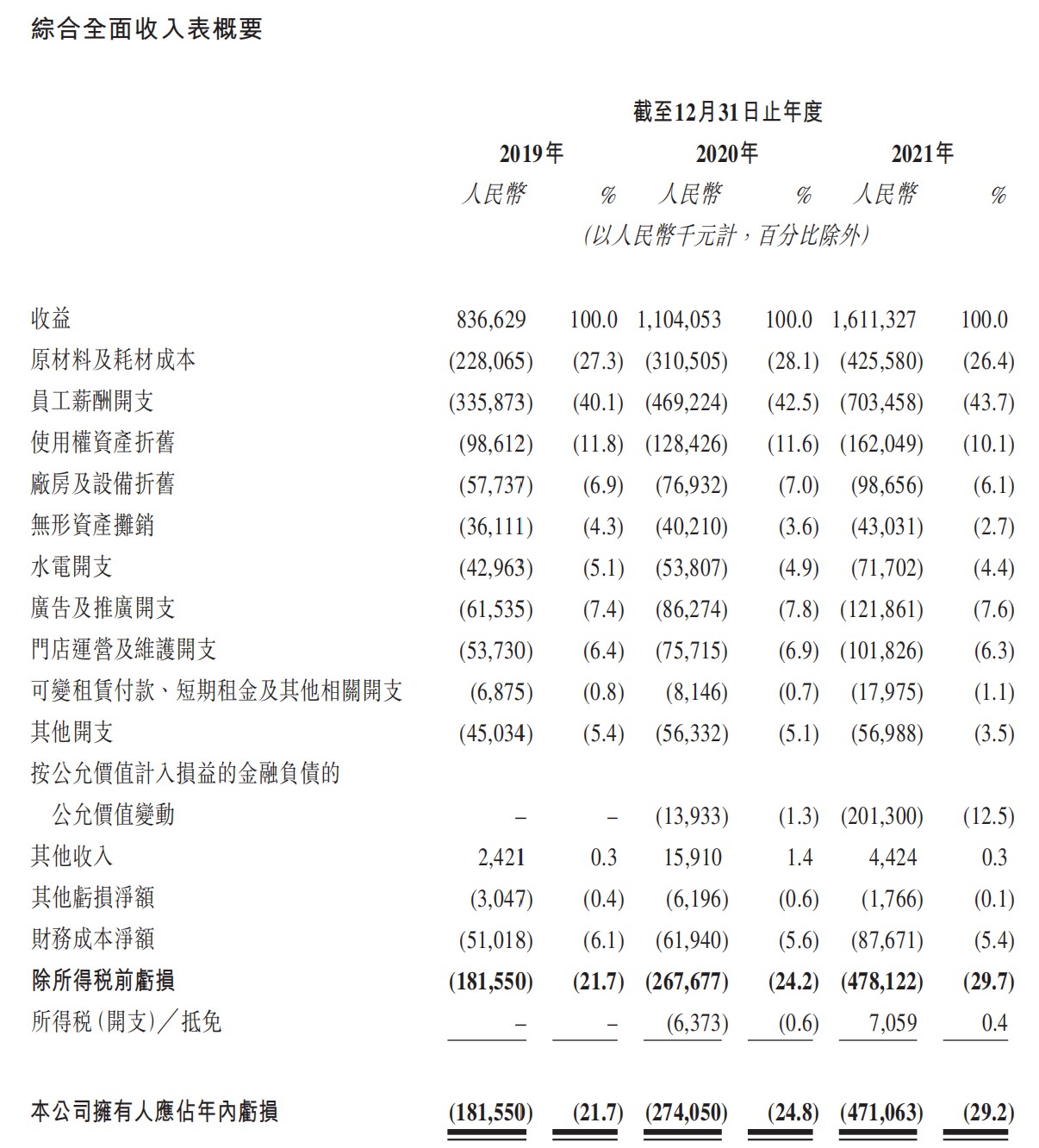

達勢股份收入概要。來源:達勢股份招股書

前麥當勞高管主導擴張,計劃兩年開店300家

達美樂比薩官網介紹,1960年,美國大學生托馬斯·莫納和兄弟詹姆斯以9000美金頂下了一家比薩店DomiNick's。5年后,公司改名為達美樂比薩公司(Domino's Pizza)。

經過62年的發展,達美樂比薩在全球90多個市場擁有超過18800家門店,以平價比薩與快速配送為特色,打出“30分鐘必達”的口號。

達美樂比薩于1997年首次進入中國,此后一直以北京、上海及周邊市場作為大本營。達勢股份于2008年成立,在2010年底收購Pizzavest China Ltd(為達美樂比薩當時在北京、天津、上海、江蘇省及浙江省的總特許經營商),成為達美樂在中國的特許經營商。

達勢股份在接手達美樂業務后擴張緩慢,直到2016年才在北京、上海以外地區開出首家門店。2017年是一個轉折點,前麥當勞中國高管王怡加入達勢股份并出任首席執行官。在王怡治下,達勢股份重組并與達美樂全球續約,達美樂中國自此踏上了規模擴張之路。

招股書顯示,自2017年起,達勢股份的門店數量翻了三番。截至2021年12月31日,達勢股份擁有468家達美樂比薩直營門店,同比(與上年同期相比)增加28.9%,比2019年1月1日的188家增加了149%。

對于募資用途,達勢股份表示擬拿出一部分資金用于門店擴張,在需要時裝修現有門店,并提高中央廚房的利用率。達勢股份計劃2022年開設120家新店,到2023年底總門店數量增至768家。

在直營模式下,達美樂近年擴張速度并不慢。對比依靠“榴蓮披薩”起家的樂凱撒比薩,同為直營,2010年成立的樂凱撒比薩目前有110余家門店。

但達美樂依然很難追上依靠直營和加盟迅速擴張的競爭對手。目前,必勝客在國內有逾2000家門店,本土品牌尊寶比薩門店數量也近2000家。

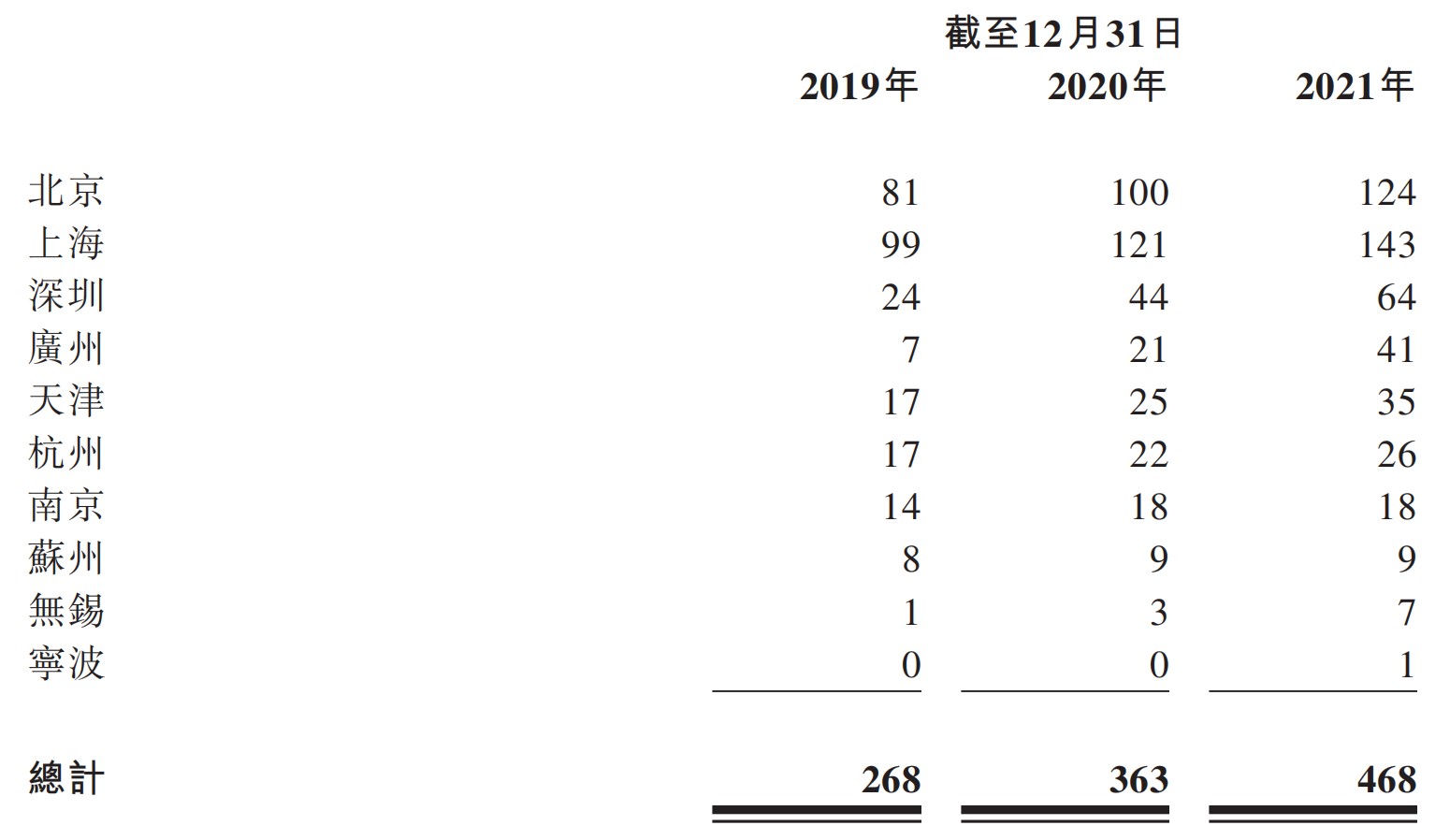

招股書披露,北京、上海仍是達美樂中國最主要的市場,468家門店中約57%門店位于北、上。2018年起,達美樂進軍深圳和廣州,2020年擴張最為激進,廣州門店較2019年的7家店增長了200%,2021年在廣州共有41家門店,同比增速放緩到95%。深圳市場則以每年新開20家店的速度增長至2021年的64家。

達勢股份門店分布情況。來源:達勢股份招股書

燒錢擴張,三年虧損超9億元

融資是達美樂中國一路擴張的燃料。

從成立以來,達勢股份共累計完成10輪融資,2020年之前,達勢股份累計融資已超9000萬美元。2020年以來,達美樂母公司也不斷追加對中國特許經銷商的投資。2020年5月,達美樂比薩投資達勢股份4000萬美元,并在2021年1月與12月分別追加了4000萬美元和910萬美元的投資。

依靠擴張,達美樂中國營收也迅速增長。2019年至2021年,達勢股份實現營業收入分別為8.37億元、11.04億元和16.11億元,但離“中國第一”的目標仍有不小距離。百勝中國財報顯示,必勝客2021年在中國總收入達21.09億美元(約人民幣134億元)。

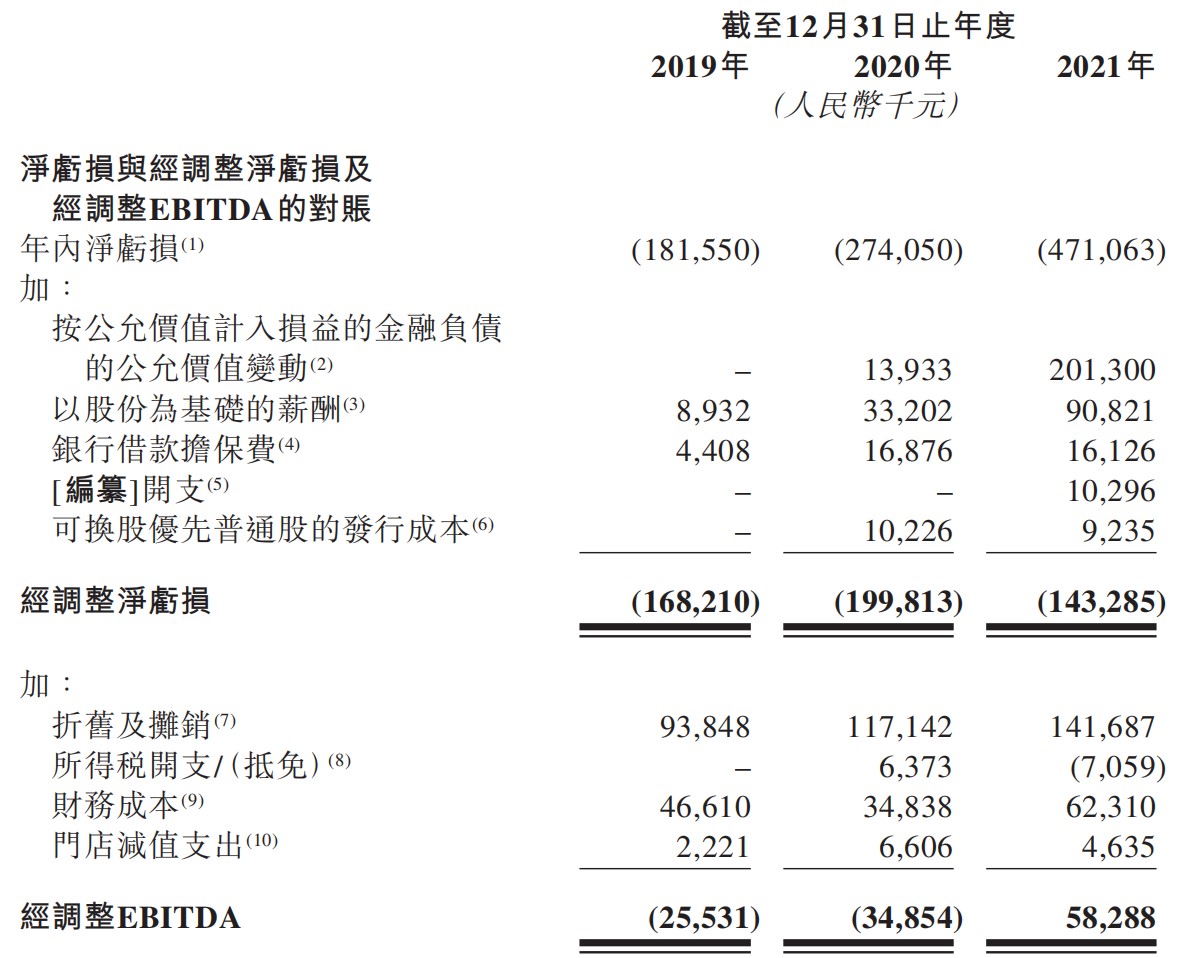

即便有資本加持,達勢股份近三年累計虧損超9億元。招股書披露,2019年至2021年,達勢股份凈虧損分別為1.82億元、2.74億元和4.71億元,經調整凈虧損分別為1.68億元、1.99億元和1.43億元。對此,達勢股份稱主要是由于公司為了門店擴張進行大量初始投資。

達勢股份虧損情況。來源:達勢股份招股書

據招股書顯示,達美樂中國大部分新開門店首次達到收支平衡需要1至3個月,北、上門店則縮短至1至2個月;門店的一般現金投資回報期需3到4年,北、上門店則為2至3年。

事實上,以快速配速為特色的達美樂,人力成本也居高不下。招股書顯示,2021年,達勢股份超73%的收入來自外送訂單,超91%的外賣訂單是30分鐘內完成的,平均送達時間為23分鐘。而從成本來看,去年食材成本占總收益比重26.4%,人力成本占比為43.7%,使用權資產攤銷占比為10.1%。

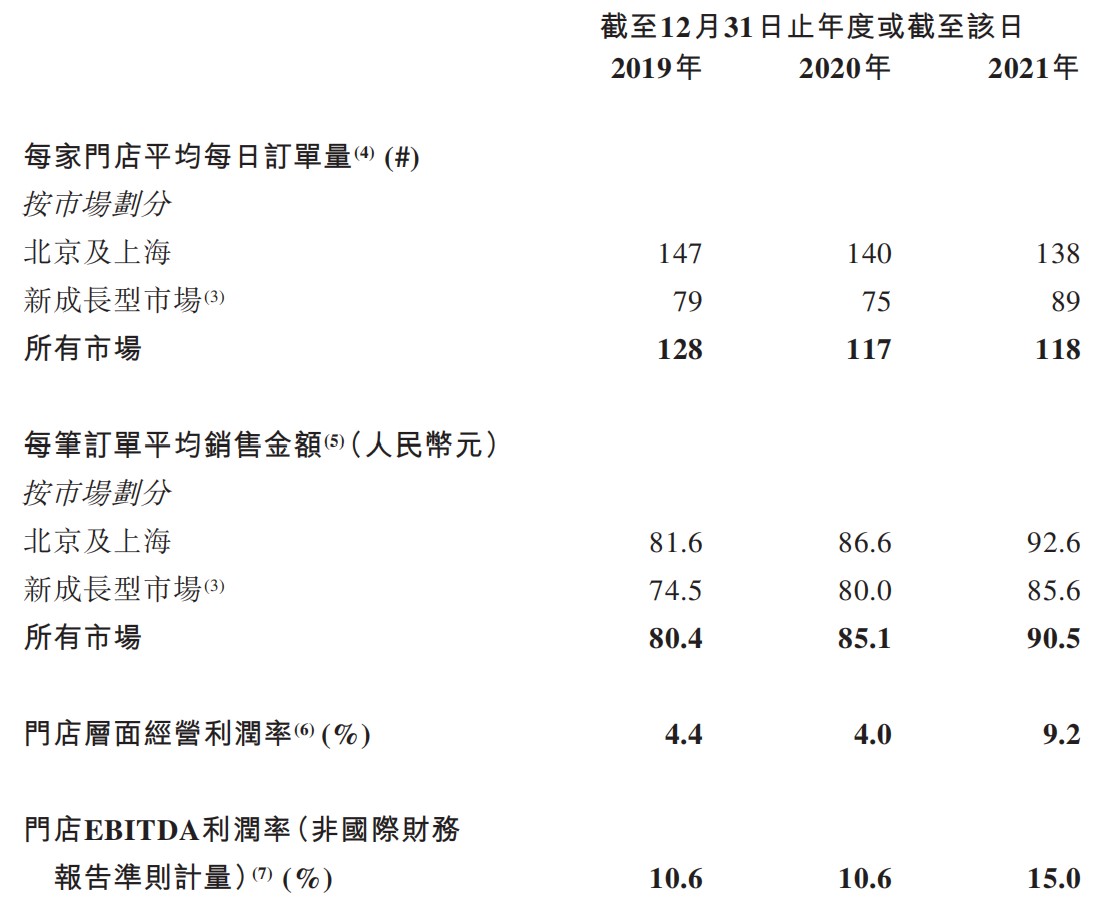

同店(開業至少18個月)增長是衡量業務整體實力的重要指標。招股書顯示,2020年和2021年,達勢股份的同店銷售增長分別為9.0%和18.7%。其中,北、上的同店銷售增長分別為7.7%和14.2%,而新成長型市場的同店銷售增長分別為18.0%和37.7%。

從門店層面看,2019年至2021年,達勢股份每筆訂單平均銷售金額從80元提升至90元;門店層面的經營利潤率分別為4.4%、4.0%和9.2%;門店EBITDA(稅息折舊及攤銷前利潤)利潤率分別為10.6%、10.6%和15.0%。

達勢股份在招股書中表示,其門店經濟模式高度可復制。但對一家沒有“爆款”的比薩品牌而言,僅僅依靠快速擴張,或許很難實現“中國第一”的目標。

達勢股份門店層面經營情況。來源:達勢股份招股書

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司