- +1

美聯(lián)儲縮表后會怎樣? ?

備受矚目的美聯(lián)儲3月FOMC會議上,美聯(lián)儲主席鮑威爾在正式啟動加息的同時,暗示在5月會議上將啟動縮表。由于經(jīng)過年初以來的“縮表恐慌”,市場對本次縮表已經(jīng)充分預(yù)期,市場表現(xiàn)相對平穩(wěn),甚至部分投資者認(rèn)為鮑威爾不及預(yù)期“鷹派”,打消了擔(dān)心可能要加快縮表從而拋售資產(chǎn)的擔(dān)憂。在隨后3月21日鮑威爾的講話中,他強(qiáng)調(diào)了貨幣政策需要回歸到“中性(neutral)水平”甚至“緊縮(restrictive)水平”,明確表示從2021年下半年開始的縮減購債、加息以及即將開始的縮表是本次貨幣政策調(diào)整以保證價格穩(wěn)定的重要環(huán)節(jié),不排除會在下次會議加息超過25個BP的可能,市場情緒因此緊張。

所謂縮表即美聯(lián)儲對持有的國債、機(jī)構(gòu)債和MBS等有價證券到期不續(xù)做,從而回籠美元流動性。目前美聯(lián)儲已進(jìn)入加息周期,當(dāng)開始縮表后,美聯(lián)儲的緊縮政策路徑將如何演繹,大類資產(chǎn)價格的方向?qū)⑷绾巫兓?/p>

一、上回美聯(lián)儲縮表的政策路徑

鮑威爾在3月FOMC會議上表示,此次縮表的方式將與上次縮表(2017-2019)非常類似,但會更快。因此,有必要在此時回顧一下美聯(lián)儲上次縮表進(jìn)程以及各類資產(chǎn)的反應(yīng)。

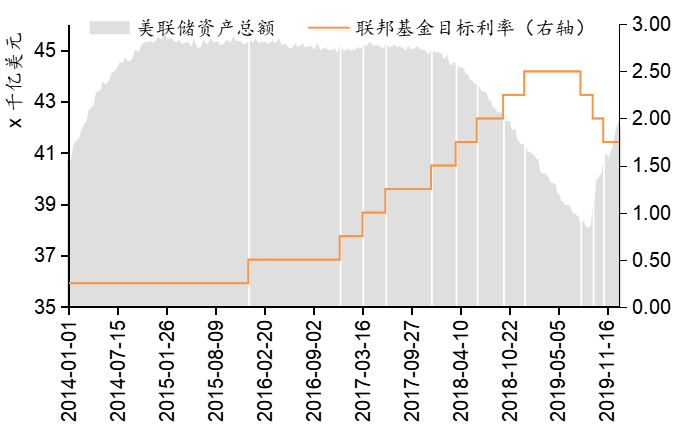

上次縮表起于2017年,是金融危機(jī)后量化寬松政策的退出政策的后半程。2016年1月,美聯(lián)儲開啟此輪加息,并表示在利率水平正常化進(jìn)展順利之前,將繼續(xù)對到期證券進(jìn)行再投資,明確了“先加息再縮表”的政策順序。

2017年6月,美聯(lián)儲第四次加息至1.00%-1.25%水平,并明確提出計劃開始實(shí)施資產(chǎn)負(fù)債表正常化計劃,速度從每月100億美元開始,每三個月增加100億美元,直至達(dá)到每個月500億美元。此時,美聯(lián)儲的資產(chǎn)規(guī)模已達(dá)到了4.5萬億美元規(guī)模。

2017年9月,美聯(lián)儲正式宣布將從10月開始按計劃縮表,每月將減少不超過60億美元規(guī)模的國債再投資及不超過40億美元規(guī)模的機(jī)構(gòu)債和MBS再投資。按計劃從2018年1月起將每月國債到期不續(xù)做的規(guī)模增加為不超過120億美元,機(jī)構(gòu)債和MBS則增加到不超過80億美元。

2019年3月,美聯(lián)儲放慢了縮減購債的速度。2019年8月,美聯(lián)儲資產(chǎn)規(guī)模已下降至3.8萬億美元。由于市場流動性明顯不足,美聯(lián)儲2019年9月起開始下調(diào)聯(lián)邦基金目標(biāo)利率,并于10月會議決定重新恢復(fù)資產(chǎn)購買計劃,資產(chǎn)負(fù)債表再度擴(kuò)張,本輪縮表至此結(jié)束。

圖1:美聯(lián)儲資產(chǎn)規(guī)模和加息路徑(2014-2019)

數(shù)據(jù)來源:Wind

二、上次美聯(lián)儲縮表期間市場表現(xiàn)

不同于上次縮減購債(taper)造成的市場恐慌,由于美聯(lián)儲就縮表事項與市場充分溝通,金融市場短期波動有限。

首先,美股三大股指在此輪加息開始前后出現(xiàn)小幅震蕩,但隨著加息和縮表進(jìn)程的推進(jìn),三大股指延續(xù)此前波動上漲的態(tài)勢。雖然2018年年初開始,因中美貿(mào)易沖突持續(xù)發(fā)酵對市場情緒造成一定擾動,但整體向上的趨勢并未因此改變。

其次,美債各期限收益率對加息反應(yīng)相對平淡,正值美國總統(tǒng)選舉,不確定性壓低美債收益率,伴隨特朗普總統(tǒng)當(dāng)選,共和黨拿下參眾兩院席位,激發(fā)了企業(yè)減稅會刺激經(jīng)濟(jì)增長的預(yù)期,從而推動美債收益率飆升。進(jìn)入縮表時期,美債收益率維持高位,并伴隨加息進(jìn)程穩(wěn)步走高,2018年末伴隨加息結(jié)束和降息預(yù)期,以及受中美貿(mào)易摩擦等事件影響,美債收益率持續(xù)回落。與此同時,10年期美債和2年期美債利差持續(xù)收窄,至2019年9月出現(xiàn)倒掛引發(fā)市場恐慌。伴隨美聯(lián)儲重新開始寬松,債券收益率企穩(wěn)反彈。

匯率方面,美元指數(shù)自加息開始,其走勢與美債收益率基本保持同步,但進(jìn)入縮表區(qū)間開始,美元指數(shù)除卻中美貿(mào)易沖突開始期間出現(xiàn)明顯下跌,其余時間均維持高位震蕩,美元體系流動性收縮雖然能保持美元匯率的堅挺,但亦未出現(xiàn)大幅升值行情。

三、本次美聯(lián)儲縮表的展望

關(guān)于縮表開始的時間。假設(shè)美聯(lián)儲采取與上一輪縮表相同的模式,即在第4次加息或累計加息100BP時開始縮表。由此,預(yù)計美聯(lián)儲本輪縮表將于2022年7-9月開始。

關(guān)于縮表規(guī)模。按照2017年6月公布的《貨幣政策正常化原則與計劃附錄(addendum to the Policy Normalization Principles and Plans)》,美聯(lián)儲并未明確資產(chǎn)負(fù)債表縮減規(guī)模,而且表明隨著時間推移,儲備余額將逐步下降,但一定會大于危機(jī)前,且如果經(jīng)濟(jì)前景出現(xiàn)惡化,聯(lián)儲會隨時重啟再投資。從實(shí)際操作情況看,聯(lián)儲的上一輪縮表規(guī)模不到1萬億即停止,持續(xù)時間為不到兩年。考慮到目前美聯(lián)儲資產(chǎn)負(fù)債表規(guī)模已超過8萬億,且鮑威爾主席表示將“更快”縮表,預(yù)計本次縮表規(guī)模可能達(dá)到1.5萬億-2萬億。

值得關(guān)注的是,當(dāng)前的經(jīng)濟(jì)金融環(huán)境與上次縮表存在明顯不同。

首先,目前美聯(lián)儲抗擊通脹的壓力更大。上次加息和縮表期間,美國通脹增速在通脹目標(biāo)2%上下浮動,美聯(lián)儲抑制通脹上行的壓力相對較小。目前,美國2月通脹增速已高達(dá)7.9%,且鮑威爾已確認(rèn)在俄烏沖突的影響下,通脹前景大幅惡化,通脹上升幅度比預(yù)期更大且更持久,因此美聯(lián)儲抗擊通脹的任務(wù)將更為艱巨。

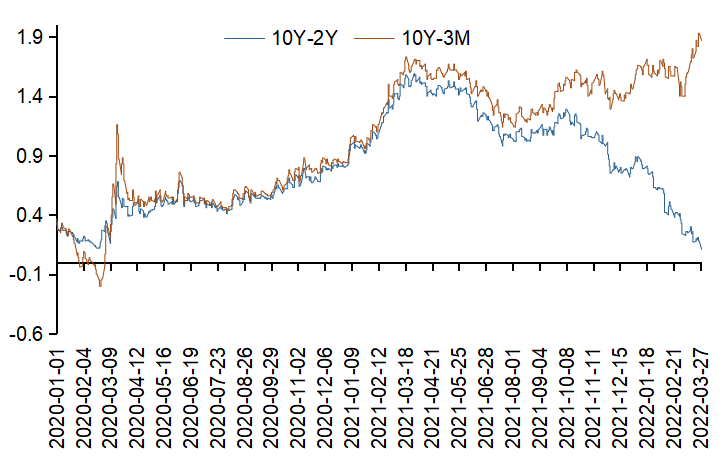

其次,目前美債的利率環(huán)境與上次出現(xiàn)了明顯差異。隨著美國通脹率的持續(xù)飆升以及緊縮預(yù)期的不斷強(qiáng)化,不同期限美債收益率出現(xiàn)了不同程度的上行,整體而言,短期限收益率增速快于長期限增速,收益率曲線平坦化程度不斷加深。目前10年期美債和2年期美債利差已降至約10個BP的水平,而10年期美債和3個月美債利差則不斷擴(kuò)大。

市場對于(10Y-2Y)收益率可能出現(xiàn)倒掛表示擔(dān)憂,歷史上共發(fā)生過的6次倒掛大部分伴隨著美國的經(jīng)濟(jì)衰退,且基本都發(fā)生在加息周期的中后期。本輪美聯(lián)儲加息才剛開始,(10Y-2Y)僅剩10個BP的空間。不排除美聯(lián)儲通過扭轉(zhuǎn)操作(QT)改變收益率曲線斜率,但目前俄烏局勢不確定性較高,全球能源價格仍在走高,歐洲多國紛紛下調(diào)經(jīng)濟(jì)增長預(yù)期,各國央行對收緊貨幣政策的速度表示謹(jǐn)慎。在此情況下,美國很難獨(dú)善其身,美聯(lián)儲本輪加息和縮表的持續(xù)時間估計會較上一輪明顯縮短。

圖2:2020年以來長短期美債收益率差值(%)

數(shù)據(jù)來源:Wind

再次,關(guān)注縮表期間重點(diǎn)資產(chǎn)價格變動。此次貨幣政策調(diào)整,美聯(lián)儲較上次與市場進(jìn)行了更加充分的溝通和預(yù)期管理,在taper階段市場波動已明顯得到平抑。不過由于通脹增速明顯超出預(yù)期,且俄烏局勢下經(jīng)濟(jì)復(fù)蘇前景不明,美股自美聯(lián)儲宣布縮表以來已持續(xù)下跌,美債收益率快速上漲,美元Libor等流動性指標(biāo)陡峭化上行,美元指數(shù)保持高位。需密切關(guān)注在縮表階段全球美元回流帶來的資產(chǎn)價格變化,預(yù)計美股仍將有一定的下跌空間,美債收益率繼續(xù)走高,美元指數(shù)易漲難跌。

(作者曹譽(yù)波為經(jīng)濟(jì)學(xué)博士,供職于某國有大型銀行金融市場部)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司