- +1

云峰新材IPO:毛利率逐年下滑,定制業務仍是短板

作者:冬音

出品:洞察IPO

近日,浙江升華云峰新材股份有限公司(以下簡稱“云峰新材”)向上交所遞交招股說明書,擬申請登陸A股主板市場,東興證券為其保薦機構。

云峰新材是家居品牌“莫干山”的擁有者,但由于公司采用OEM代工模式占比越來越高,公司毛利率呈逐年下降模式,盈利能力有所下滑。

此外,在公司擬重金投入的定制家具領域,隨著越來越多傳統家具行業巨頭的進入,競爭態勢也日趨激烈,公司面臨的品牌、技術創新等方面的挑戰也較大。

OEM收入占比逐年上,毛利率逐年下滑

云峰新材成立于2000年8月,公司地址為浙江德清縣。公司成立初期為室內裝飾板材生產商,后逐步轉型為室內裝飾材料及全屋定制產品綜合提供商。夏士林通過升華控股控制發行人63.50%的股份,系發行人的實際控制人。

目前云峰新材主要從事室內裝飾材料及定制家居成品的設計、研發、生產和銷售,主要產品為“莫干山”品牌系列的人造板、木地板、科技木和定制家居等產品。公司主業以“人造板、木地板、科技木、全屋定制”四大板塊為主。

數據顯示,2018年-2020年及2021年前9個月,云峰新材實現營業收入分別為12.56億元、15.42億元、18.05億元和16.97億元,歸屬于母公司股東的凈利潤分別為8398.68萬元、1.42億元、1.86億元和1.72億元。

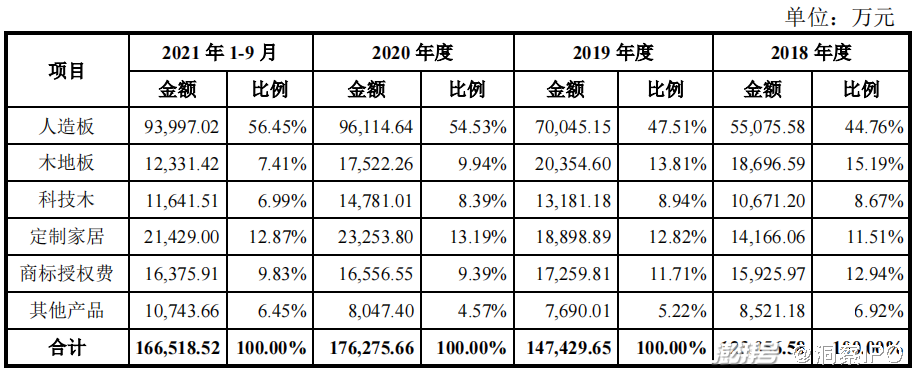

從收入結構來看,人造板銷售收入占比在50%以上,是公司營收主要的貢獻來源,木地板、科技木、定制家居營收占比在7-13%不等,此外,公司還通過授權其他公司使用“莫干山”等商標獲得一定收入,占比在10%左右。

營收按產品分類圖:

圖片來源:云峰新材招股書

另外報告期內,公司主營業務毛利率分別為28.94%、26.28%、23.92%和22.90%,呈逐年下降態勢。招股書指出,這由于公司OEM生產產品的毛利率總體低于自產毛利率所致,隨著OEM生產產品的收入占比逐年上升導致了公司毛利水平不斷下滑。

云峰新材目前主要采用自主生產和OEM生產相結合的方式安排生產,在公司主要產品中,科技木、木地板和定制家居主要為自主生產,人造板主要為OEM生產,目前OEM生產方式占比在50%以上,報告期內逐步上升。

毛利率的逐步下滑顯示公司盈利能力在下降。公司在招股書中也表示,未來隨著行業競爭日趨激烈,如果公司不能持續提升技術水平、品牌溢價和控制成本,可能造成公司產品銷售價格和產品成本發生不利變化,進而導致公司產品毛利率下滑,并削弱公司的盈利能力。

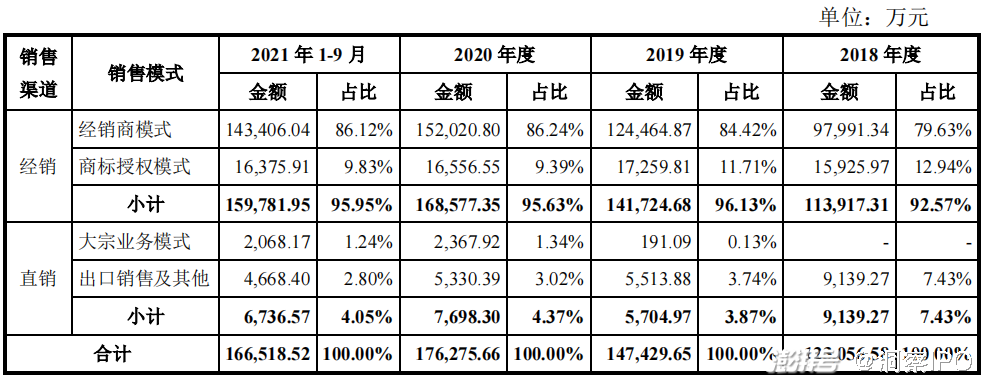

過度依賴經銷商

由于經銷商人、財、物均獨立于公司,且存在數量眾多、分布廣、地域差距、自身管理水平差異大等原因,公司對于經銷商管理難度較大。如果公司的重要經銷商發生變動或流失,就可能對公司的經營業績造成不利影響。

營收按銷售模式分類圖

圖片來源:招股書

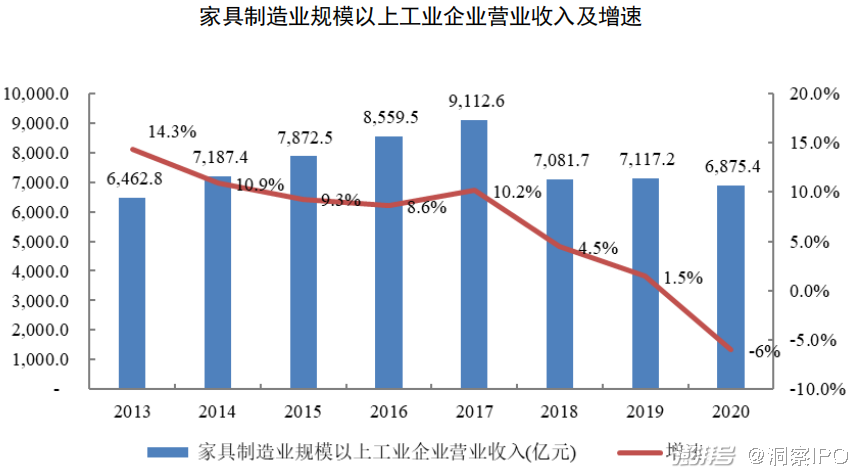

裝飾材料、家居行業與下游房地產行業發展情況相關度較高。近年來國家和地方政府出臺了一系列房地產調控政策,商品房的銷售面積增速稍有下滑,導致行業的增速也出現下降。此外,2020年受新冠疫情影響,全球實體經濟遭受嚴重打擊,家具制造企業營收也受到較大影響。

圖片來源:招股書

由于家具行業進入門檻較低,參與者眾多,行業競爭激烈,且集中度較低。根據國家統計局數據顯示,截至2020年末,我國家具行業企業數量達到6540余家。此外,頭部企業由于擁有定位明確、品牌及規模化生產優勢等,在行業內有較強競爭力。

存貨上升,定制業務仍是短板

在人造板企業中,云峰新材雖然排名相對靠前,但市場占有率仍較低;在木地板行業,相對于行業內大型企業,公司處于中游水平,也存在一定的差距;雖然定制家居行業市場前景廣闊,但隨著越來越多的傳統家具制造企業紛紛涉足該領域,競爭者的增加導致行業競爭逐步加劇。

從目前較為火爆的定制家居領域來看,歐派家居、索菲亞具有的品牌和先發優勢更為明顯,

而云峰新材定制家居業務占比僅占10%多,且起步較晚,品牌優勢也不明顯。

云峰新材在招股書中也指出,公司在人造板、木地板以及定制家居等業務均面臨著較大的市場競爭風險,市場競爭的加劇將導致行業平均利潤率下降。若公司在未來的市場競爭中不能持續提升品牌效應和競爭能力,未能采取有效措施提高產品附加值,公司將面臨目標客戶群體流失、主營業務收入和盈利能力下滑的風險。

當市場發生不利情況的時候,產品價格將可能出現一定幅度的下降,云峰新材因此面臨的存貨減值風險也較大。數據顯示,2018年-2020年末及2021年9月底,公司存貨余額分別為1.63億元、1.52億元、1.8億元和2.40億元,同期公司計提的存貨跌價準備余額分別為789.08萬元、691.49萬元、659.84萬元和783.90萬元,公司存在因存貨跌價而遭受損失的風險。

本次IPO,云峰新材擬募集資金12.5億元,發行股數不超過3166.67萬股,占發行后總股本的比例不低于25%,募集資金將主要用于智能化全屋定制家居項目、研發中心及信息化提升改造項目和品牌渠道建設項目,項目建成達產后,預計新增年產80萬套智能化全屋定制家居產品。

因為項目投入需要一定的建設期和達產期,如果期間市場環境、技術、相關政策等方面出現重大不利變化,或者公司不能通過產能消化增加營業收入等方式提高募投項目的盈利能力,將導致公司相關業務整體毛利率和凈利潤出現下降的風險。

對于云峰新材后續IPO進展,《洞察IPO》將持續關注。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司