- +1

崛起的“耳朵經(jīng)濟”想打破虧損魔咒,道阻且長

出 品 | 異觀財經(jīng)

作 者 | 鬼神前鬼

在線音頻幾乎覆蓋了人們睡前、通勤路上、體育鍛煉等生活的全場景,隨著在線音頻行業(yè)用戶規(guī)模的壯大和營收規(guī)模的增長,“耳朵經(jīng)濟”可謂是未來可期。

但從目前在線音頻行業(yè)頭部平臺的業(yè)績表現(xiàn)看,很難說這是一門賺錢的生意,至少短期內(nèi)不是。從已經(jīng)上市的荔枝,以及第三次遞交招股書的喜馬拉雅雙方披露的財務(wù)數(shù)據(jù)看,二者尚未打破虧損魔咒,喜馬拉雅的虧損更有擴大的趨勢。

“耳朵經(jīng)濟”未來可期

近年來,伴隨人們消費能力的提升,以及為知識付費的意識不斷加強,在線音頻市場規(guī)模呈現(xiàn)了增長的態(tài)勢。

與視頻、游戲或者閱讀等其他娛樂方式相比,在線音頻覆蓋的場景更加多元化,能夠滿足不同年齡受眾的多種需求,在線音頻行業(yè)受到騰訊、小米、閱文等互聯(lián)網(wǎng)巨頭們的青睞,從用戶規(guī)模和行業(yè)市場潛力來看,“耳朵經(jīng)濟”可謂是未來可期。

一、在線音頻市場具備增長和多重變現(xiàn)潛力。

根據(jù)灼識咨詢報告顯示,中國在線音頻市場的收入從2016年度的16億元,增長至2021年的206億元,復(fù)合年增長率為66.9%,并預(yù)計于2026年進一步增長至1204億元,期間復(fù)合年增長率為42.3%。

接下來我們再看看目前在線音頻平臺喜馬拉雅和荔枝的表現(xiàn)如何。

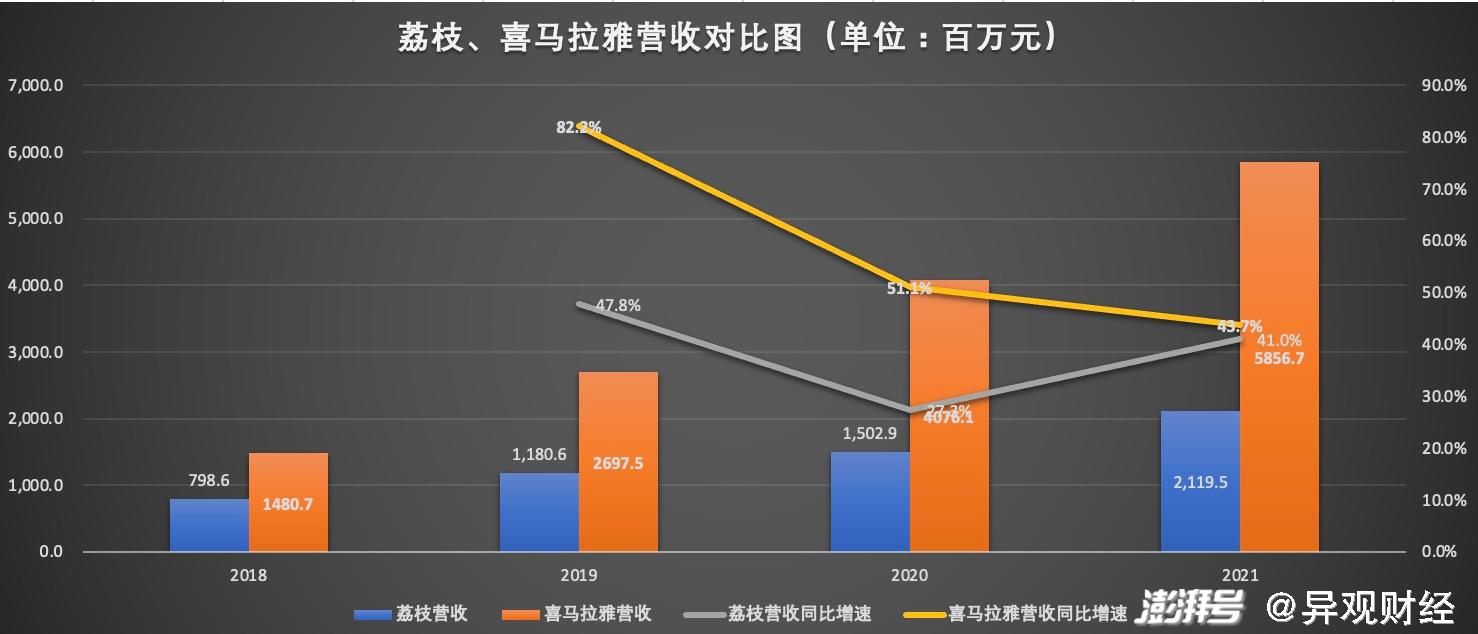

營收方面,喜馬拉雅2021年實現(xiàn)58.57億元的營收,較2020年的40.76億元增長43.7%;荔枝2021年21.20億元,較2020年的15.03億元,增長41%。

從上圖可以看出,最近三年,二者的營收保持了穩(wěn)定的增長,由此可以看出在線音頻市場具備一定的增長潛力。

目前國內(nèi)在線音頻行業(yè)的變現(xiàn)方式主要來源訂閱、廣告及直播。從喜馬拉雅和荔枝各項收入占比看,現(xiàn)階段訂閱是在線音頻平臺最主要的變現(xiàn)方式,且具備的較快地增長潛力。

根據(jù)灼識咨詢的資料顯示,在線音頻訂閱的收入從2016年度的5億元人民幣,增長至2021年度的91億元人民幣,復(fù)合年增長率77.8%,預(yù)計2021年至2026年按49.6%的復(fù)合年增長率進一步增長。訂閱包括兩個主要收入渠道,即會員訂閱及付費點播收聽服務(wù)。

廣告的變現(xiàn)模式相對更多元,比如開屏廣告、前置音頻貼片廣告、品牌電臺、主播口播、沉浸式廣告等。相比此前傳統(tǒng)的AM/FM廣播廣告,在線音頻平臺廣告的優(yōu)勢在于內(nèi)容創(chuàng)作者與用戶之間互動性更強、植入更靈活、目標(biāo)客戶定位較精準(zhǔn)以及觸及范圍更廣泛。線上廣告通過曝光、精準(zhǔn)定向效果和沉浸式體驗和其他形式的廣告,為廣告商提供一站式營銷解決方案,也可以增加在線音頻平臺的營收。根據(jù)灼識咨詢的資料,2021年移動端每月活躍用戶月均廣告收入為1.6元。

直播主要通過用戶贈送的虛擬禮物及打賞變現(xiàn)。在線社區(qū)如果進一步培養(yǎng)用戶付費的意愿,直播的收入也有望增長。根據(jù)灼識咨詢的資料,2021年直播的移動端月平均付費率及移動端月平均每個付費用戶收入分別為6.1%及435.2元。

從喜馬拉雅和荔枝的收入構(gòu)成中看,直播、廣告等業(yè)務(wù)的收入占比較小,而且與長視頻平臺的付費比率及每個付費用戶的月平均收入對比來看,在線音頻內(nèi)容明顯要低得多,未來還有一定的增長空間。

二、用戶規(guī)模不斷增長,愿意付費的用戶越來越多。

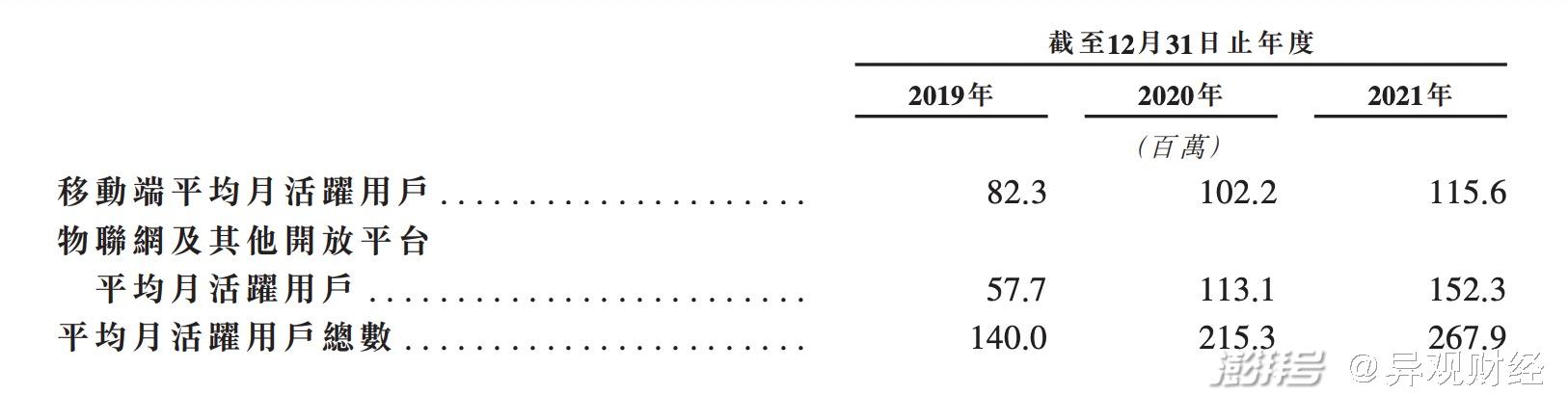

從用戶數(shù)量看,中國是世界最大的在線音頻市場,從喜馬拉雅招股書披露的是數(shù)據(jù)看,其用戶規(guī)模均保持了一定程度的增長。2021年,喜馬拉雅的月活用戶同比增長24.4%至2.679億。其中,移動端平均月活躍用戶達到1.156億。

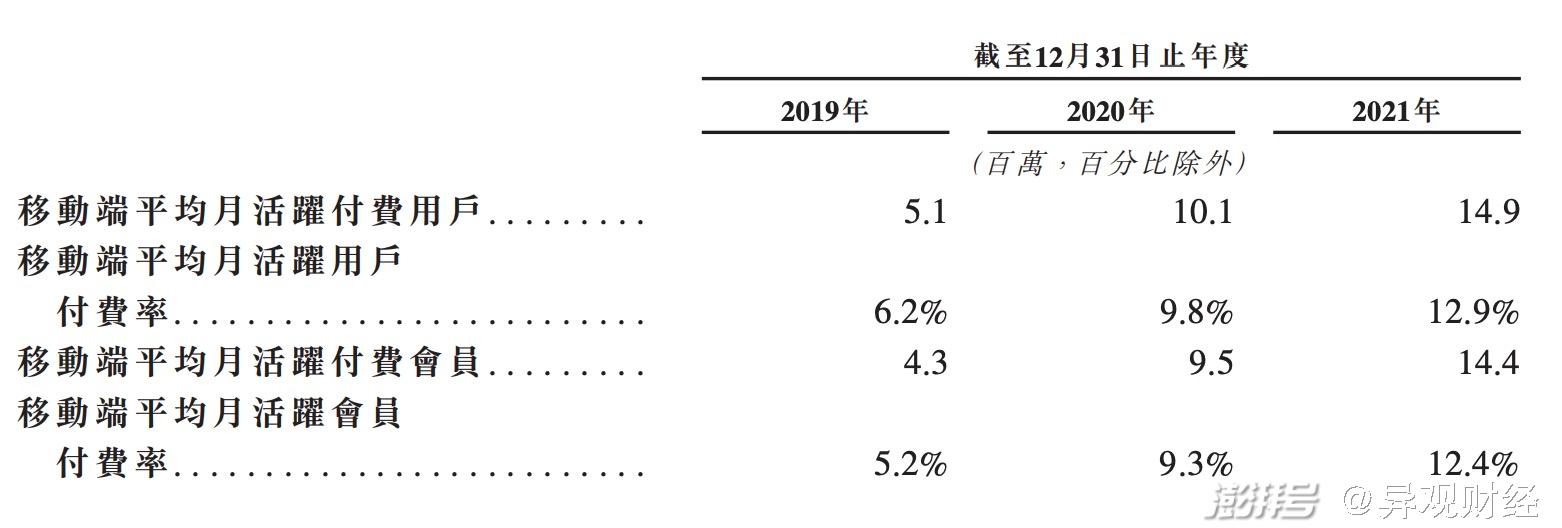

月活用戶規(guī)模增長的同時,付費會員的數(shù)量也有所增加。招股書顯示,2019年至2021年,喜馬拉雅移動端平均月活躍付費會員數(shù)分別為430萬、950萬、1440萬,對應(yīng)付費率分別為5.2%、9.3%、12.4%,呈現(xiàn)不斷上漲的趨勢,但與短視頻及長視頻的滲透率相比,在線音頻的滲透率要多低得多,仍有很大的提升空間。

打破虧損魔咒,道阻且長

“耳朵經(jīng)濟”已經(jīng)崛起,在線音頻平臺的付費用戶及營收都保持了穩(wěn)定增長,但從喜馬拉雅和荔枝披露的業(yè)績來看,二者均未實現(xiàn)盈利,從虧損情況來看,二者的虧損均不斷擴大,在線音頻平臺想要打破虧損魔咒,道阻且長。

一、收入分成、內(nèi)容成本和營銷費用增加,持續(xù)壓縮利潤空間。

喜馬拉雅招股書披露,2021年全年虧損為51.06億元,同比擴大77.2%,經(jīng)調(diào)整年內(nèi)虧損7.59億元;財報數(shù)據(jù)顯示,荔枝2021年全年虧損1.273億元,同比擴大55.1%。

二者虧損背后,與運營成本和費用增長有很大關(guān)系。

從喜馬拉雅招股書披露的數(shù)據(jù)看,其運營成本居高不下,幾乎占據(jù)了總收入的一半以上。

喜馬拉雅的營業(yè)成本主要包括收入分成費、內(nèi)容成本、支付手續(xù)、其他創(chuàng)新產(chǎn)品采購成本、帶寬成本、薪金及福利成本、及其他成本等。其中,最主要的成本是內(nèi)容創(chuàng)作者的收入分成和購買版權(quán)的內(nèi)容成本。最近三年,喜馬拉雅三成的收入用于支付給內(nèi)容創(chuàng)作者和簽約方的分成費。

數(shù)據(jù)顯示,喜馬拉雅最近三年支付給內(nèi)容創(chuàng)作者和簽約方的分成費分別為8.98億元、12.93億元和15.98億元,同比增速分別為94.4%、44%和23.6%,收入分成費在總收入中的占比分別為33.3%、31.7%和27.3%。

目前,無論是喜馬拉雅還是荔枝,收入主要有依賴訂閱和廣告,這部分的收入又直接與平臺用戶規(guī)模及用戶付費率掛鉤。優(yōu)質(zhì)的內(nèi)容是吸引和留住用戶的關(guān)鍵,因此為了確保優(yōu)質(zhì)內(nèi)容的持續(xù),公司需要持續(xù)獲得優(yōu)質(zhì)版權(quán)內(nèi)容,以擴展內(nèi)容品類,擴展內(nèi)容產(chǎn)品的數(shù)量,那么收入分成費用短期內(nèi)不會降低,只能是增加。喜馬拉雅在招股書中表示,“我們預(yù)計收入分成成本將隨著我們業(yè)務(wù)的擴張而整體增加。”

值得一提的是,雖然在線音頻平臺的用戶規(guī)模和付費會員數(shù)量在增長,但卻較以往增速有所放緩,荔枝平均移動月活用戶已連續(xù)兩個季度下滑。

事實上,在線音頻平臺想要吸引更多用戶,勢必導(dǎo)致營銷費用的增加。2021年為了推廣其新App及國際業(yè)務(wù),其音頻娛樂產(chǎn)品相關(guān)的營銷費用同比增長171%,從2020年的1.427億元增長至2021年的3.862億元。

2021年,喜馬拉雅的營銷費用增長54.1%,從2020年的17.07億元,增長至2021年的26.30億元。

二、內(nèi)容付費難以支撐整個平臺商業(yè)模式,在線廣告與直播行業(yè)整體下行壓力巨大,短期內(nèi)其他變現(xiàn)模式難以規(guī)模化落地。

人們付費意識覺醒,但付費習(xí)慣養(yǎng)成還有很長的路要走。以在線音樂平臺為例,2021年網(wǎng)易云音樂在線音樂服務(wù)收入為26.23億元,同比增長25.4%,低于2020年度47.6%的增速。

再看騰訊音樂,騰訊音樂在線音樂服務(wù)收入114.67億元,同比增長22.7%,低于2020年30.7%的增速。2021年Q4,騰訊音樂在線音樂服務(wù)收入28.8億元,同比僅增長4.3%,遠遠低于2020年第四季度29%的增速。

長視頻平臺愛奇藝,會員服務(wù)收入是其最大的收入來源。2021年,愛奇藝會員服務(wù)收入167.14億元,相比2020年164.91億元的收入,僅僅增長1.4%。在線音頻平臺的付費率低于長視頻平臺,短期內(nèi)僅嚴重依賴內(nèi)容付費的在線音頻平臺,很難撐起整個平臺的商業(yè)模式。

當(dāng)前,眾多互聯(lián)網(wǎng)流量巨頭們的廣告收入均呈現(xiàn)不同程度的放緩,在線音頻平臺同樣無可避免的遇到在線廣告與直播行業(yè)整體下行的壓力,短期內(nèi)廣告和直播業(yè)務(wù)收入很難成為喜馬拉雅等在線音頻平臺新的增長勢能。

三、在線音頻平臺面臨互聯(lián)網(wǎng)巨頭的競爭壓力。

目前移動互聯(lián)網(wǎng)用戶流量已見頂,目前各大互聯(lián)網(wǎng)平臺對于用戶的爭奪是存量用戶爭奪,無論是長、短視頻平臺還是在線音樂平臺,想盡辦法來爭奪用戶的使用時長,以及提升留存用戶的付費轉(zhuǎn)化。

在線音頻的市場滲透率還很低,有很大的增長潛力,因此互聯(lián)網(wǎng)巨頭紛紛入局該賽道。這就意味著喜馬拉雅、荔枝等在線音頻平臺要與字節(jié)跳動、B站、騰訊音樂、網(wǎng)易云音樂正面競爭,在線音頻的勝算有多大?

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司