- +1

八馬茶業IPO:欲當A股“茶業第一股”困難重重

本文由【萬點研究】原創

作者/銀杏

編輯/成宇

茶葉源于中國,中國人愛喝茶,已有6000多年歷史。發展至今,中國仍是茶葉產銷量最大的國家,根據國際茶葉委員會統計,2018年我國茶葉產量為261.6萬噸,占世界產量44.36%,消費量達211.9萬噸。由于高需求量和部分人群成癮性,賣茶葉一度認為是一個很好的生意,街邊大小茶舍、茶館林立,喝茶客絡繹不絕。

然而,茶企要想上A股似乎有著難以跨過的“命數”,福建安溪鐵觀音、信陽毛尖集團、四川竹葉青茶業、杭州龍井茶業等多家知名茶企IPO均以失敗告終,茶企上市只得紛紛繞道A股轉戰港股或新三板,八馬茶業、瀾滄古茶、中國茶業,這是近期三個比較熱門的沖擊A股上市的公司,其中瀾滄古茶已經“知難而退”終止了IPO。

也就是說,至今,3000億市場規模,卻沒有誕生一家以茶葉為主營業務的境內A股公司,為什么這個行業上市這么難,其背后邏輯是什么?

這里,我們就要提到茶葉行業的幾個特殊“屬性”,茶葉行業擁有“產品價格難以判斷公允、行業分散、供應商多為個體戶“等天然特征。(老投資人可能會聯想到A股知名企業——獐子島)對茶企來說,復制獐子島式利用存貨調節利潤的手段極為容易,導致其財務數據真實性很難核查,這正是茶企難以上市的核心原因。

今天,我們要聊的這家公司---八馬茶業,是一家以茶葉銷售為主營業務的連鎖品牌企業,不僅僅銷售綠茶、白茶等全品類茶葉,還銷售茶具、茶食品等產品,公司應該是目前茶葉行業,門店最多的企業。

近日,深交所恢復八馬茶業的發行上市審核進程。筆者只想說,要提防!

一、茶葉行業:賺錢容易,規范困難

眾所周知,煙酒、飲料,這些略帶成癮性的行業,都是非常賺錢的。茶葉也是---高毛利,但這個行業,比一般的農、林、牧、漁更難規范。

如何理解規范的困難呢?具體來看:

01、產品價格很難判斷公允性

大家都知道,茶葉的價格從幾塊到幾萬、甚至幾十萬都有。

有人可能抬杠,白酒也是貴賤都有啊。大家仔細想一想,白酒的出廠價其實是有規律的(標準化),很少有大幅波動,賣出“天價”的離譜價格往往是在流通階段,并不是企業出廠造成的。

茶葉的顏色、氣味、年份、產地稍有差別,就會造成巨大的價格差距—這便催生了天然的”造假“土壤。舉個極端例子來理解,如果公司用一千塊的茶葉去冒充二十萬的,那么只需要五百斤就能輕松創造一個億的利潤,這對于監管機構來說,幾乎沒法核查。

02、行業十分分散,采購、消費個人居多

茶葉在中國并沒有產業化,很多都是私人作坊。八馬茶業算是有規模的了,仍避免不了兩個問題:一是采購的時候,受限于種植分散,賣茶葉的個人/個體戶居多;二是買茶葉的也是個人消費者多,這兩點導致財務和審計工作難度猛增,因為個人的交易往往摻雜著許多不規范的地方,八馬茶業串通個體戶和自已一起財務造假很容易實現。

二、八馬茶業IPO,諜影重重

我們細數中國股市歷史上臭名昭著的財務造假上市公司,若以行業來分析造假頻率,我們會發現,農業股似乎是一枝獨秀,而且每一個造假案例都堪稱資本市場的經典。遠的有銀廣夏和藍田股份,往后有豐樂種業,輝山乳業、獐子島等。資本市場造假層出不窮,固然源于巨大經濟利益的驅動。卻不能不讓我們深思,也提醒我們在對這類公司授信時,要特別關注風險點,這些風險可以說是行業“固有風險”。

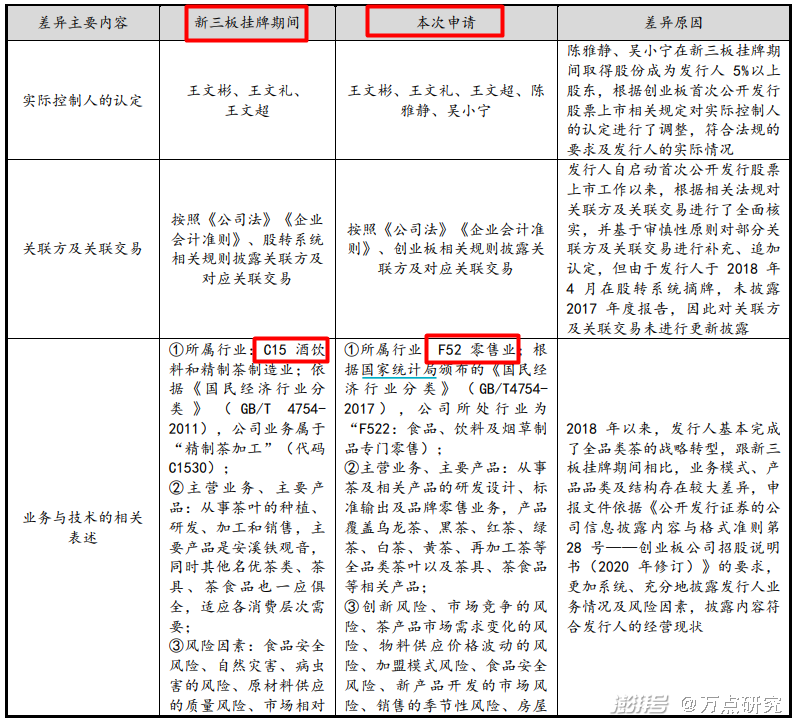

01、創業板定位存疑

我們知道在《創業板推薦暫行規定》中,第四條“負面清單”包括“(三)酒、飲料和精制茶制造業”。對此,深交所也對八馬提出了明確的質疑:公司是不是屬于負面清單,能不能上市?

中介機構很擅長鬼才狡辯啊!在券商看來,負面清單“酒、飲料和精制茶制造業”該大類下細分“精制茶加工”,指的是“對毛茶或半成品原料茶進行篩分、軋切、風選、干燥、勻堆、拼配等精制加工茶葉的生產活動”。而批發和零售業門類,中“F522食品、飲料及煙草制品專門零售”(中類),可進一步細分至”F5226酒、飲料及茶葉零售”(小類),指的是“專門經營酒、茶葉及各種飲料的店鋪零售活動”。

也就是說,八馬把自己僅僅定位為“零售活動”,而不涉及”加工、生產活動“,事實上真的如此嗎?

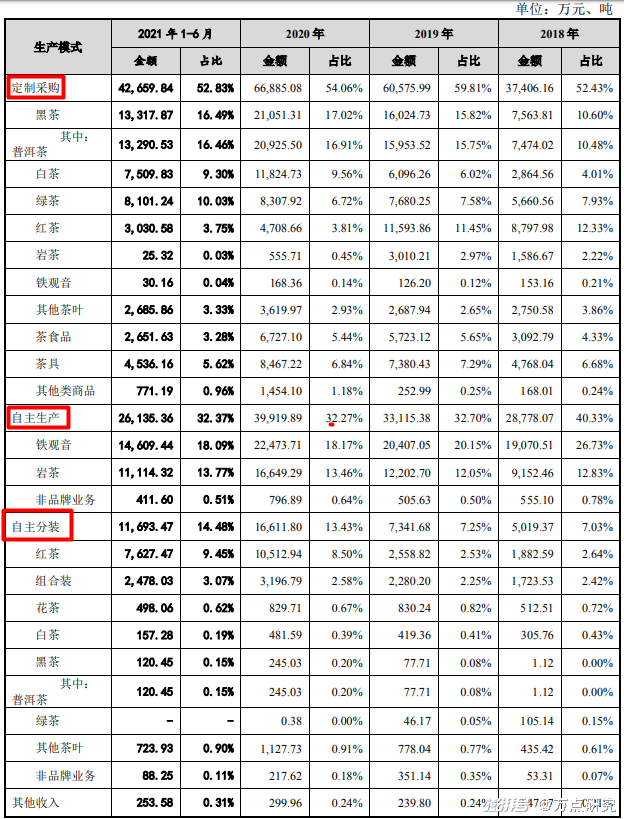

從主營業務毛利來看,發行人主要毛利由“烏龍茶、黑茶、紅茶、綠茶”構成。那么,這些茶葉是怎么來的呢?

從采購物料看,包括毛凈、茶葉半成品、定制成品茶、茶具、茶食品以及包裝輔料等。這些物料采購回來后,經過外包、或者自主生產、或者自主分裝成成品進行銷售,賺取差價。

生產模式方面,八馬基本是一半外包,一半自己生產,2020年定制采購對應收入約6.7億,自主生產及分裝對應的收入約5.6億。

值得注意的是,公司在招股書中提到,在自主生產模式下(占公司生產的大約六成),公司參與主要精制程序,并在拼配、烘焙等核心環節發揮自身技術優勢,屬于精制茶加工;根據實質生產性質,這難道不就是說公司涉及“加工、生產精制茶活動”嘛!

另外,公司在招股書中強調“在繼承和發揚歷代相傳的拼配、烘焙等獨特制茶技藝基礎上,注重科技創新,將新技術與傳統的茶葉生產進行了深度融合。“(實錘!)

原則上,創業板不支持房地產等傳統行業企業在創業板上市。而中介機構用摳字眼的方式強行論證了八馬不屬于負面清單,但筆者不得不提八馬茶業在新三板掛牌期間確實將自身定位為“精制茶制造業”。也許是三板期間的督導券商中金公司沒有IPO輔導機構中信證券水平高?

雖然說八馬茶業從事茶和相關產品的研發設計、標準輸出及品牌零售業務,在招股書中也將自己定位為“食品、飲料及煙草制品專門零售”,但經過之前“難以規范性”的分析,八馬茶業和農業股“固有風險”存在相通之處,我們強烈質疑發行人所處行業位列”負面清單”,其不符合創業板上市條件!

02、存貨高企,存貨會計計量困難,“估計是常態”

公司在采購物料中,多次提到“產品的非標屬性較強,無公開市場價格可比“,導致存貨的成本確認很難精準,也為企業粉飾報表提供了先天優勢。

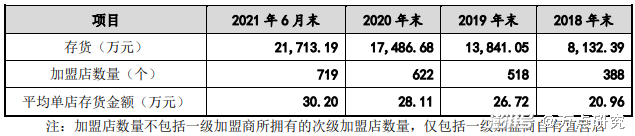

八馬茶業的存貨問題比較突出,2018-2020年,八馬茶業存貨賬面價值分別為1.51億元、2.09億元和3.20億元,呈逐年大幅增長趨勢;我們都知道,存貨不但需要計提跌價準備,而且存在價格波動的問題,對于上市公司財務來說,不是一個友好的工作要素。

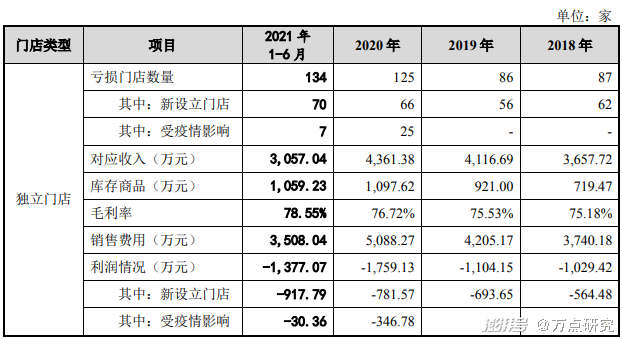

況且從下圖可以看到,不僅僅是八馬茶業自身,它的加盟商的庫存也在增加,讓筆者懷疑公司是否存在壓貨給供應商從而提高自身收入的行為。(如果說茶業漲價了筆者也無話可說)

03、門店銷售情況不樂觀,可持續盈利能力存疑

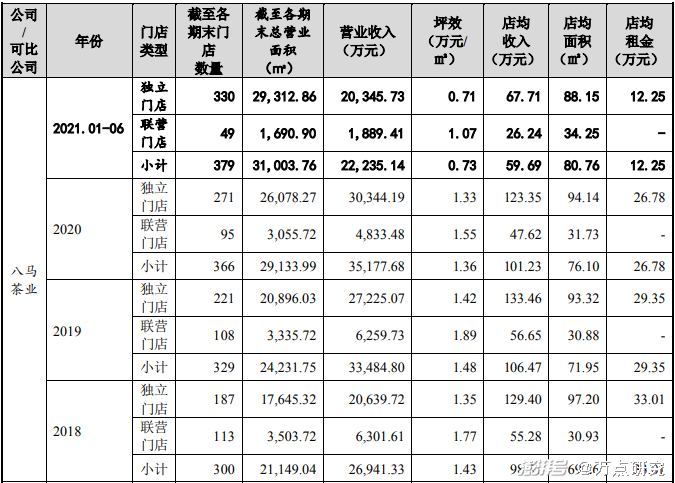

銷售模式方面,八馬茶業主要分為直營與加盟兩種,

招股書顯示,公司門店數量為2,373家(包括直營店379家,加盟店1,994家),在茶葉連鎖領域處于領先地位。根據EuromonitorInternational出具的市場地位聲明函,按茶葉連鎖店門店、茶葉連鎖專賣店門店統計,公司為中國茶葉連鎖店第一品牌及中國茶葉連鎖專賣店第一品牌。

但是公司的直營門店基本集中在廣東(239家)和福建(117家),兩個喜歡喝茶的大省。所以嚴格來說,公司是不是一個真正全國性的連鎖品牌,還需要時間檢驗。

通過下圖,我們可以發現,直營門店數量的變化是不大的,2018年300家,2019年329家,2020年366家,2021年379家。

但是有一個比較令人詫異的現象:300家左右的獨立門店,每年都有將近一半是虧損的,而且公司在招股書里稱:獨立門店一般回本周期約為2-3年。那么2018年的新設立門店,理應在2021逐步成熟了,實際上并沒有(從圖里可以看到,門店培育期暫未盈利的門店數一直較高水平)。從另一個角度看,八馬可能在啃老本,利用一些廣深、福建地區較好的門店,一直維持著企業的經營。筆者對于企業的擴張能力產生一定的疑惑。

直營的門店一半都不太樂觀,加盟的如何,我們就不得而知了,企業估計也不是特別在乎,因為畢竟是買斷式銷售的,短期不會對八馬的經營構成太大影響。但是如下圖,加盟的收入也占了八馬近一半的收入,占比48%左右,如果經營一直不太好,加盟商也吃不消啊,長期來看還是會有影響的。

04、供應商規范性存疑

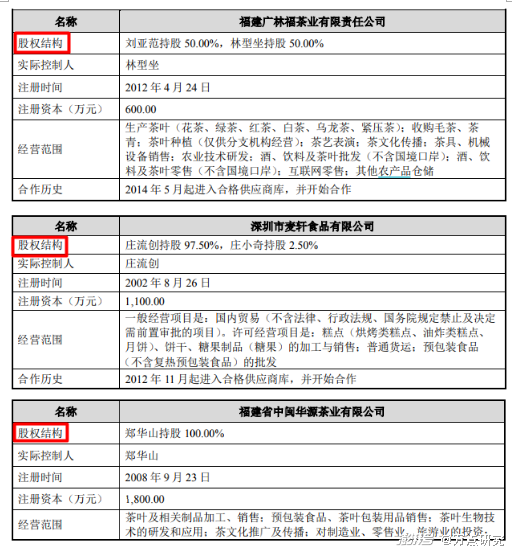

八馬向前五名供應商采購金額占當期公司總采購金額的比例分別為25.15%、29.00%和24.06%,看起來不是很高,但是我們觀察一下供應商的情況,可能不太樂觀。我們隨機截取幾個供應商。

可以發現,大部分供應商,名義上是公司,實際都是個人公司,一兩個股東。這個會形成什么問題?茶葉本身就不是標準化產品,無法核實供應商是否會配合公司,通過降低成本的形式創造利潤,比如通過體外資金循環,少記成本。一般大型公司由于還涉及到稅務等問題操作難度比較大,但是這種個人公司很容易操作,這也就導致公司公信力大幅下降。

三、結語

不能否認的是,茶葉這個行業太特殊了,很多時候很難去衡量業績的真實性、持續性(證監會為了證明獐子島的造假,耗費的人力物力,有目共睹)。八馬目前只有十億左右的收入體量,一兩個億的利潤體量,在動輒幾百幾千塊一斤的茶葉面前,這個規模還是略微小了一點。

在筆者看來,茶葉本身價值不好確認,又因為供應商和客戶的”分散“導致財務技術上無法精細化的特征,這為其粉飾報表提供了先天優勢。且不論八馬茶業能不能成為境內第一家茶業上市公司,這種標的真的要斟酌!

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司