- +1

中創新航沖刺港交所上市:收入增速迅猛,已實現扭虧為盈

近日,中創新航科技股份有限公司(下稱“中創新航”)在香港遞交招股書,準備在港交所主板上市。據貝多財經了解,中創新航的前身為中航鋰電,是一家動力電池企業,成立于2015年。

最初,中創新航的名稱為中航鋰電(江蘇)有限公司,于2018年更名為中航鋰電科技有限公司,并在2021年11月更名為中航鋰電科技股份有限公司。同年11月,該公司將名稱再度更名為“中創新航”。

中創新航在招股書中援引弗若斯特沙利文的資料稱,按2021年裝機量來看,中創新航在中國第三方動力電池企業中排名第二、在全球動力電池企業中排名第七,也是全球增長最快的核心動力電池企業之一。

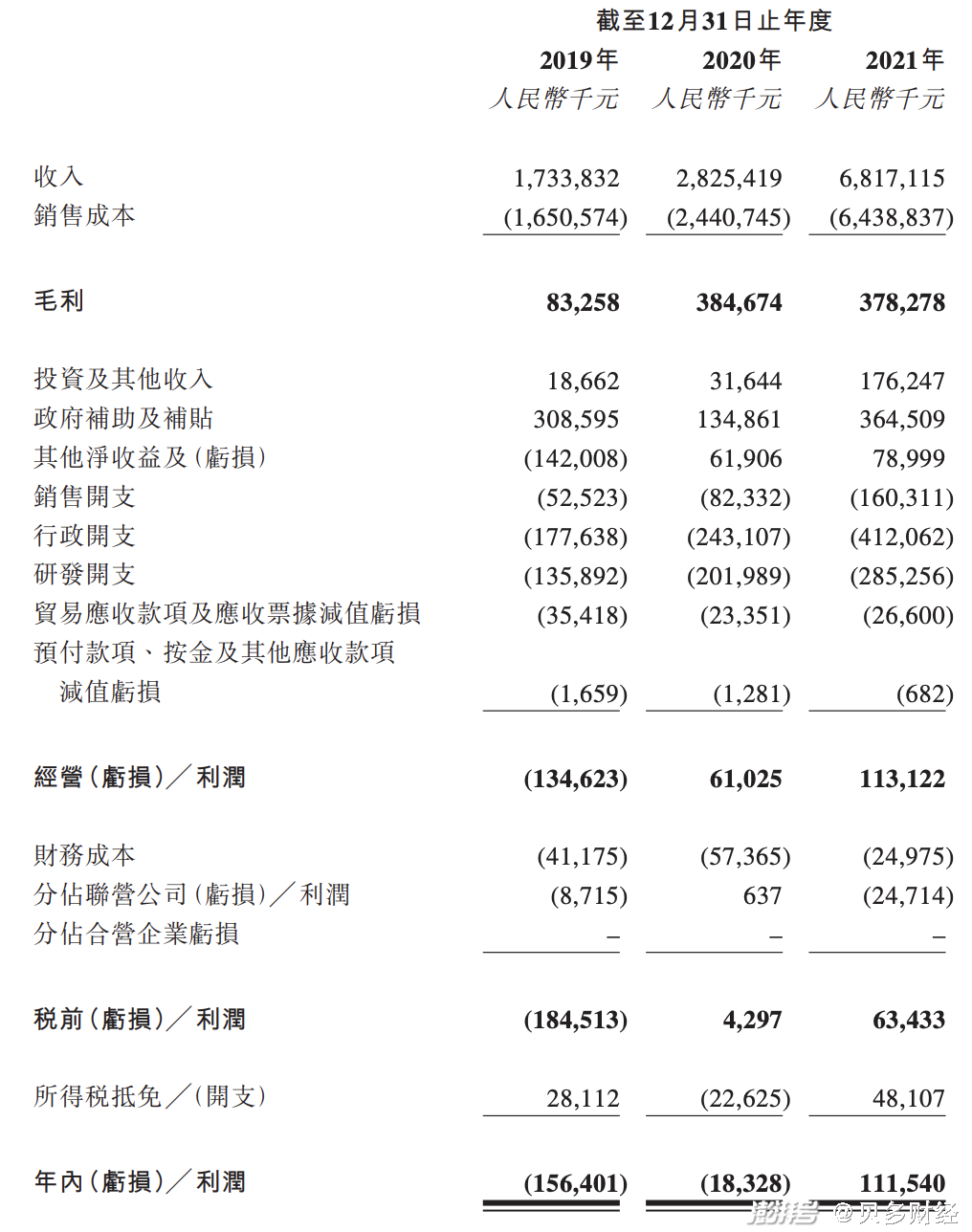

招股書顯示,中創新航2019年、2020年和2021年營收分別為17.34億元、28.25億元和68.17億元,年復合增長率為98.3%;對應的凈利潤分別為-1.56億元、-1832.8萬元和1.12億元,在2021年實現扭虧為盈。

對于業績實現大幅增長,中創新航表示,主要是由于銷量增加,而銷量增加主要是源于產能提升的支撐下對動力電池需求的快速增長。同時,其儲能系統產品銷量也有增長,而增長主要源由對若干主要客戶的銷量增加。

按收入結構來看,動力電池為中創新航的主要收入來源,占比均超過八成。報告期內,該公司來自動力電池的收入分別為14.10億元、24.99億元和60.65億元,占比分別為81.3%、88.5%和89.0%。

不過,動力電池業務的毛利率并不算高。報告期內,中創新航整體毛利率分別為4.8%、13.6%和5.5%。其中,動力電池業務毛利率分別為5.2 %、13.7%和5.5%,儲能系統的毛利率分別為16.1%、13.0%和5.6%。

于往績紀錄期間,中創新航動力電池毛利的變動主要源于產品銷量的增長以及原材料價格的變動。而同一期間,該公司動力電池毛利率的變動主要源于:有關產能擴張的規模經濟效益,以及電池原材料價格的波動。

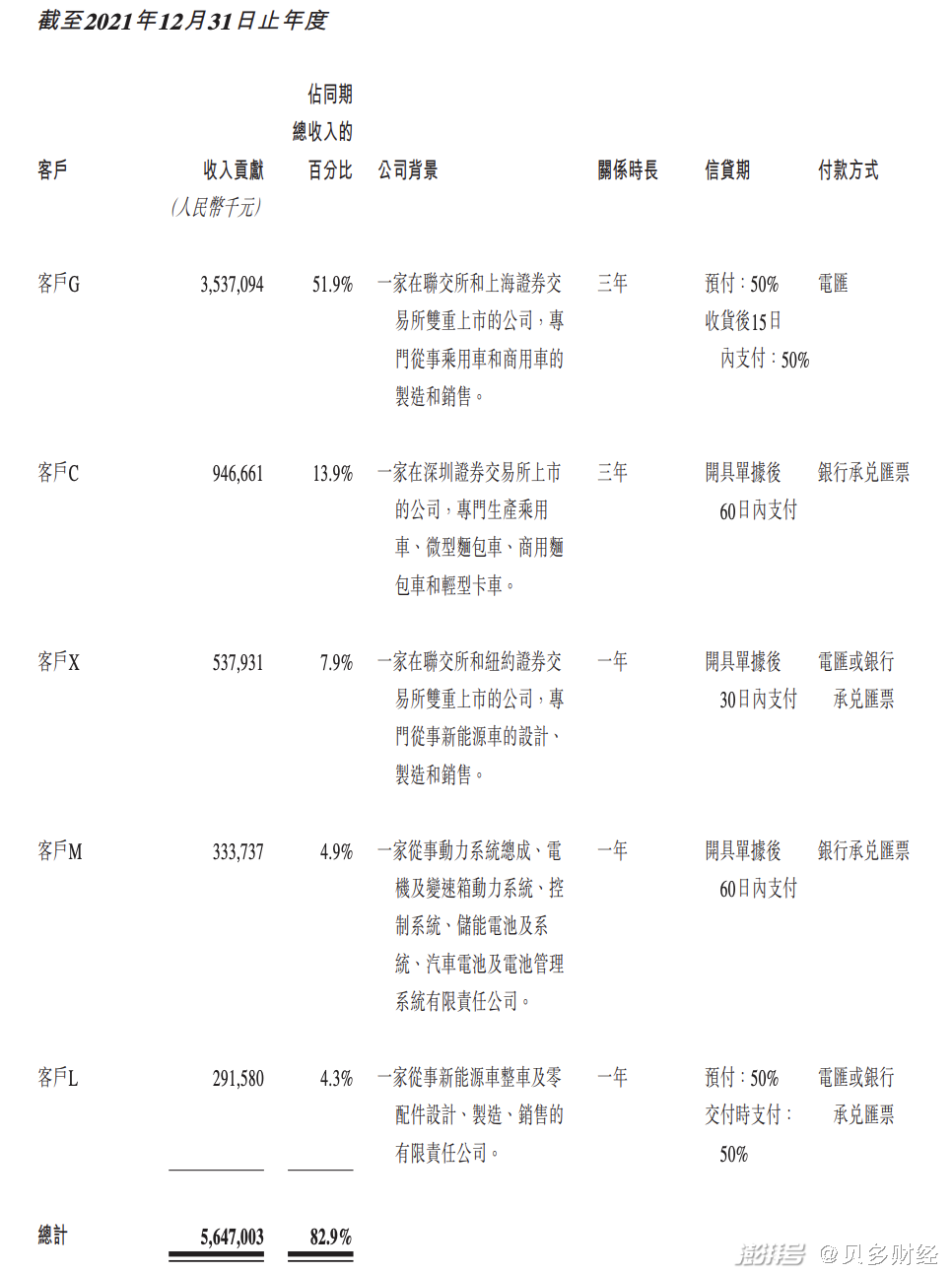

報告期內,中創新航來自前五大客戶的收入分別約為13.99億元、23.53億元和56.47億元,分別占其同期總收入的80.7%、83.2%和82.9%。同期,來自最大客戶(客戶G)的收入為6.86億元、15.58億元和35.37億元,占比分別為39.6%、55.1%和51.9%。

而客戶C占中創新航的收入則為6.86億元、5.83億元和9.47億元,分別占該公司總收入的約39.6%、20.6%和13.9%。中創新航表示,客戶C貢獻的收入占比的減少主要是由于其收入增加及引入新客戶。

中創新航董事認為,儘管來自客戶G及客戶C的收入集中,但該集團的業務模式仍屬可持續,因為其與相關客戶的關係不大可能出現重大不利變動或終止,且其將能夠在與客戶G或客戶C的業務關係面臨任何重大不利變動或終止時,有效地減少業務影響。

另外,根據弗若斯特沙利文的資料,新能源車市場近期的動力電池供應緊張,特別是對優質動力電池產品的需求。因此,中創新航董事認為,該公司獲取動力電池的新客戶將不會存在重大困難。

根據介紹,中創新航已與廣汽埃安、長安新能源汽車、吉利汽車集團有限公司的聯屬公司威睿電動汽車技術(寧波)有限公司、零跑及新能源車品牌客戶X達成合作,為客戶提供VDA系列電池、590系列三元電池及磷酸鐵鋰電池產品。

特別說明的是,中創新航對廣汽埃安Aion系列的滲透率已超過70%。同時,中創新航已成為長安新能源汽車奔奔E-star、逸動EV460、CS15、CS55、UNI-K以及其他新能源車型的主要電池供應商。

中創新航還表示,其于2020年在全球率先量產590模組電池,其裝載于該公司主要客戶廣汽埃安所設計的的Aion-LX車型上。裝載了590模組電池的Aion-LX車型續駛里程超過600公里,成為國內第一個里程超過該里程的SUV新能源車型之一。

報告期內,中創新航向前五大供應商的采購額分別為23.11億元、15.77億元和53.67億元,分別約占其同期總采購額的66.3%、45.3%及46.7%。同期,向最大供應商的采購額分別為9.14億元、6.34億元和29.76億元,占比分別為26.2%、18.2%和25.9%。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司