- +1

CBRE李凌:存量商業地產投資大幕開啟

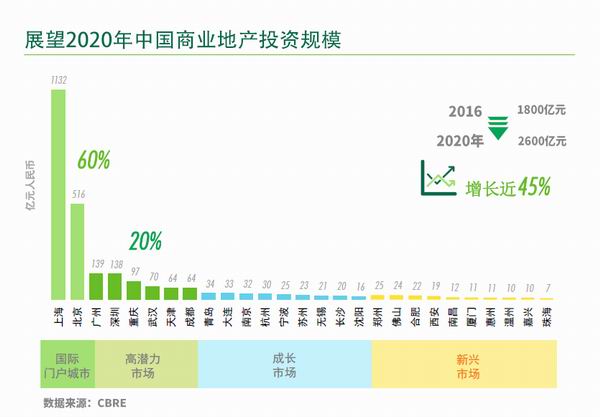

CBRE世邦魏理仕近日發布《邁向2020——后千億時代投資策略展望》白皮書指出,到2020年,中國房地產投資大宗交易總額有望達到2600億元,較2016年增長45%。

CBRE大中華區投資及資本市場部董事總經理李凌認為,中國商業地產存量投資大幕已經開啟,國內機構資本建倉、開發商增持投資性物業的大背景下,大宗物業交易將持續活躍。中國作為目前全球為數不多的保持穩定和增長的市場,仍是全球資本配置的優選之一。他同時預言,一線城市將于2035年前后跨入穩定期。

上海大宗交易額超越香港新加坡

上述報告指出,過去一年,中國房地產市場上整體大宗交易相比龐大的可投資物業規模來看偏低。不過京滬兩地的活躍度比肩部分國際一線城市。

李凌表示,經濟體量決定可投資商業地產的規模。2016年,G7國家與中國的經濟規模已占據了全球的62%,可投資商業房地產市場規模占全球可交易商業地產市場的72%。

其中,中國市場表現尤為突出:2016年,中國大宗物業投資交易額達1800億元,相比2015年翻番。大宗交易資金的主要來源包括開發商(23%)、企業(21%)、境外投資者(19%)、保險公司(18%)、人民幣基金(13%)等。李凌稱,“中國房地產投資市場在盤桓千億水平多年后,終于實現里程碑式的飛躍。”

2016年,中國可投資商業地產規模達3.4萬億美元,排名全球第二。從城市層面分析,上海北京兩地在交易規模和活躍度方面均明顯領先于國內其他城市,與紐約、倫敦這兩個世界級金融、商業中心相比雖仍有較大差距,但已接近甚至趕超亞太區主要市場,尤其是2014-2016年間上海大宗物業的投資額,均已超越同期的香港和新加坡。

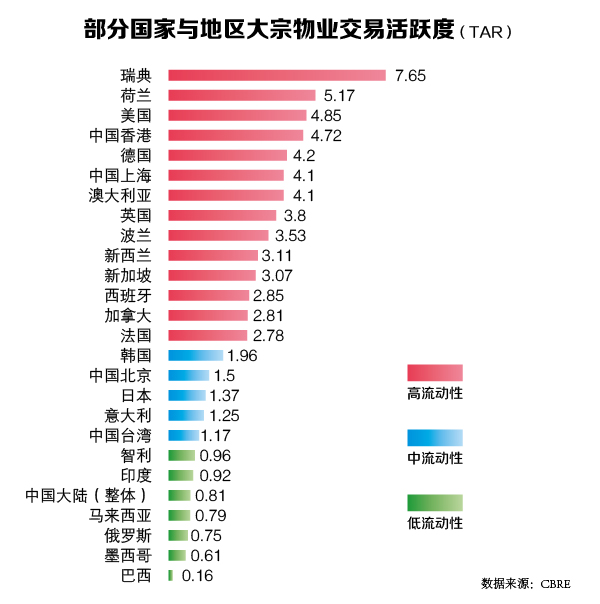

不過,李凌強調,盡管中國大宗物業投資交易的規模與日俱增,但整體交易活躍度(TRA)仍然偏低,正處于從低流動性向中等流動性市場進化的轉折期。

CBRE將市場年度大宗物業投資交易額與可投資商業地產規模間的比率定義為大宗物業交易活躍度(TAR),該指標為投資者評價市場投資流動性的重要依據。按照這一指標,世邦魏理仕將全球24個主要市場大致分為三個發展階段:高流動性市場( TAR > 2.5TAR):包括除日本以外的 G7 國家,以及瑞典、荷蘭、澳大利亞、新加坡、中國香港等歐洲和亞太發達經濟體;中等流動性市場(1.0<TAR<2.51),包括意大利、日本、韓國、中國臺灣;而包括中國大陸在內的金磚四國以及墨西哥、馬來西亞等發展中國家則屬于低流動性市場( TAR<1.0)。值得注意的是,北京TAR值為1.5,上海TAR值為4.1。

“上萬億資金排隊入市”

李凌對未來比較樂觀。他認為,2025年前后中國可進入中等流動性階段,投資市場進一步成熟。其中,上海、北京兩大門戶城市在2020年投資交易金額將占總成交量的六成。廣州、深圳、成都、重慶、天津及武漢這六個高潛力市場,投資額將占總量的20%。

李凌表示,“展望2020年,投資策略上建議著重關注中國大陸一線城市的城市更新和成都、重慶、武漢、天津等高潛力二線城市商業地產邁入成熟期的趨勢性主線,并布局一帶一路等主題性機會,看好雄安新區發展。

“中國大陸在房地產金融、企業年金入市、資本賬戶開放等宏觀層面存在的制度性紅利,預示著更長期來講商業地產投資還將面臨許多突破性增長的潛力。”在李凌看來,對比中國香港市場主要開發商的資產結構,內地開發商投資性物業比例提升的空間依然巨大。截至2016年,香港九大開發商所持有的投資性物業占其總資產比例平均在66%,而12個主流內地開發商平均僅為31%(剔除明顯高出的SOHO及大悅城后僅在22%),未來增持商業地產應是長期趨勢。

李凌認為,考慮到資產質量和財務安全,除了自行開發并持有經營外,收購現有優質項目以及借助房地產基金等方式“輕資產”運作都應是開發商的常規選項。

李凌以上海高騰大廈及東海商業中心二期為例。該兩個寫字樓項目經過硬件升級、配套設施及租戶的調整之后,租金分別上漲了4%及26%。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司