- +1

減稅疊加農業(yè)概念,國產葡萄酒翻身的機會來了?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的炒肝

今年兩會,葡萄酒行業(yè)減稅降費,再次成為討論的熱點話題。

來源:鳳凰網酒業(yè)

事實上,國產葡萄酒產業(yè)發(fā)展一直都不太樂觀。早些年持續(xù)遭受進口葡萄酒沖擊,近兩年又疊加疫情影響,需求萎靡。

不過葡萄酒關乎農業(yè),關乎民生。行業(yè)持續(xù)走衰,反而有望刺激政策加碼,逆勢反彈。

這種時候,一些業(yè)績虧損、股價低迷的公司,對比之下就變得極具性價比。甚至可能成為大廠投資并購的優(yōu)質標的。

一、內外夾擊,國產葡萄酒行業(yè)萎靡

1、賦稅較重

其實自2017年起,葡萄酒減稅降費這個話題,在兩會上基本就沒有缺席過。因為國產葡萄酒行業(yè),確實一直飽受賦稅折磨。

在我國,葡萄酒是被歸入工業(yè)產品的,要征收10%消費稅+13%增值稅+7%附加稅+25%的企業(yè)所得稅,綜合下來賦稅超過30%。

而世界上很多葡萄酒生產國,則是把葡萄酒作為農產品,不僅享受稅收優(yōu)惠,還給予各種農業(yè)補貼。

2、進口葡萄酒持續(xù)沖擊

另外,受海外直采比重增加,以及“零關稅”政策等因素影響,葡萄酒進口成本越來越低。

2012 年,中國對新西蘭進口葡萄酒實施零關稅;

2015 年,對智利進口葡萄酒零關稅;

2018年,對格魯吉亞進口葡萄酒零關稅;

2019年,對澳大利亞進口葡萄酒零關稅。

與此同時,國外葡萄酒企業(yè)占據天時地利,在釀造工藝和地理因素等方面具有先天優(yōu)勢。這就導致國產葡萄酒,在高端酒領域拼不過進口,在中低端也無力抵御進口沖擊。

3、疫情加成,行業(yè)進一步走衰

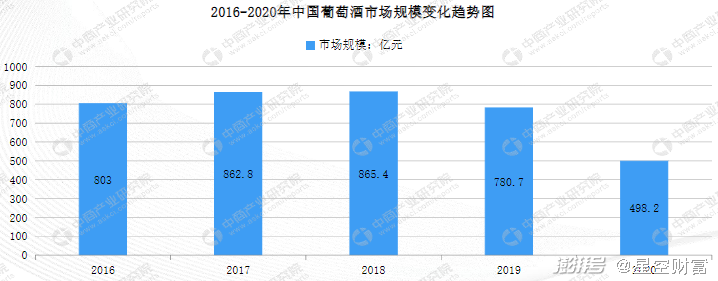

近兩年,受新冠肺炎疫情影響,餐飲業(yè)低迷,導致葡萄酒的需求也大幅下降。2020年全國葡萄酒市場規(guī)模不到500億。

來源:中商產業(yè)研究院

在這種內憂外患的雙面夾擊之下,如今國產葡萄酒企業(yè),賺錢的少,賠錢的多。

2020年,行業(yè)龍頭張裕A(000869)雖然實現(xiàn)了盈利4.7億,但是同比下降了58%。其他中小企業(yè),比如ST通葡(600365)、ST中葡(600084)分別虧損了6800萬、5600萬。

相比之下,莫高股份(600543)應該算中小葡萄酒企中,為數不多盈利的。2020年實現(xiàn)凈利潤186萬,基本維持了盈虧平衡。

二、物極必反,或可形成戴維斯雙擊

如今,國產葡萄酒企業(yè)正在經歷至暗時刻。不過換個角度想,這反倒提供了投資機會。

1、物極必反,政策加碼有望逆勢反彈

首先要明確一點,葡萄酒這個產業(yè),關乎農業(yè),關乎民生。上游原料取之于民,加工生產帶動就業(yè),與文旅產業(yè)結合促進鄉(xiāng)村振興。

2021年,葡萄酒產業(yè)發(fā)展,已被明確寫進了《中國酒業(yè)“十四五”發(fā)展指導建議》。

來源:中商產業(yè)研究院

也就是說,這個行業(yè),符合國家支持的發(fā)展方向。

雖然減稅降費問題年年提,卻一直未落到實處。但現(xiàn)在疊加疫情影響,行業(yè)舉步維艱。這種時候,或許反而能夠加速刺激利好出臺。

2、業(yè)績反轉,或可形成戴維斯雙擊

另外,疫情持續(xù)反復,不知道什么時候會徹底結束。但有一點,大概率不會比之前更嚴重。

這樣想想,如今賽道上的玩家,正在經歷業(yè)績虧損、股價低迷。未來若疫情轉暖,疊加政策利好,反而有望形成戴維斯雙擊。

那么再回來看這幾家公司。

來源:公開資料,2019年財務數據

從疫情前的財務數據來看,綜合實力最強的,一定是張裕。但比較而言,也一定是最貴的。另外三家中,規(guī)模最大的是ST通葡,但其盈利能力最差。

至于ST中葡和莫高股份,體量相差不大。但莫高股份凈利率是中葡的二倍。更關鍵的是,莫高當前市值是中葡的二分之一。

這么來看,莫高股份絕對是性價比最高的標的。

不過有個問題,莫高市值之所以這么低,是因為2021年度其他同行業(yè)績扭虧,但莫高反而預虧9000萬。為什么?

據莫高解釋,一是由于環(huán)保材料業(yè)務沒有正產生產,二是因為去年計提了大額減值。

來源:莫高股份業(yè)績預告

也就是說,莫高上一年度的虧損,主要是受葡萄酒之外的副業(yè)、以及非經常性損益的影響。由此可見,莫高的葡萄酒業(yè)務依然具備持續(xù)盈利能力。但由于階段性虧損,市值已跌至谷底。

三、高性價比,極易成為并購標的

寫到這,突然想起了另一家具備相同屬性的公司——金種子酒(600199)。由于業(yè)績欠佳,股價一度持續(xù)走低。最后華潤戰(zhàn)略投資,拿走了49%的股權。其后24個交易日,金種子股價上漲近3倍。

這個故事告訴我們,這類公司往往極易成為并購的優(yōu)質標的。

尤其是莫高股份和金種子酒,還有一項相同之處,其背后都是地方國資。

那么,從企業(yè)自身的角度來看,國企虧損,就意味著要背著改革的壓力。

另外,從收購方的角度來看,即便標的業(yè)績表現(xiàn)不佳,但背后還有強大的股東背景作為支撐。

此外,莫高股份還有一項更關鍵的優(yōu)勢——地緣。莫高股份地處甘肅,其自然條件適合種植釀酒葡萄。

而葡萄酒行業(yè)號稱“七分在原料、三分在釀造”。所以生產葡萄酒,尤其是中高端葡萄酒,理論上不會舍棄這一項稀缺資源。

綜合來看,如今,葡萄酒這個行業(yè)處在低谷。行業(yè)中,莫高股份也處在低谷。低谷有機會,但也有風險。賭的是能不能、以及什么時候能夠逆勢反轉。

白酒夠香,葡萄酒夠便宜。消費與農業(yè)交叉板塊,今年或許是個機會。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司