- +1

小牛電動、李彥的“銷量百萬”隱憂

獨立 稀缺 穿透

亂花漸欲迷人眼,淺草才能沒馬蹄。

作者:慕子

編輯:云歌

風品:司廷

來源:銠財——銠財研究院

在北上廣深,有一件事是很公平的。

無論開法拉利,還是五菱宏光,遇到早晚高峰,都要老老實實堵在車道上。這時的自行車、兩輪電動車,才是“城市騎士”、出行“最靚仔”。

便捷+環保,孕育了繁華張力。調查數據顯示,我國目前約3億人通過兩輪電動車滿足日常出行,妥妥的千億量級市場。

2021年《新國標》過渡期臨近,兩輪電動業再迎一波紅利。據天風證券預計,新國標落地后約1億臺超標車有替換需求。

本著強者恒強邏輯,被稱“兩輪電動車里的特斯拉”的小牛電動,無疑是個大利好。

然觀最新財報,喜漲與隱憂并存,實力到底咋樣呢?

01

銷售費大增、產品降價

季度“滑鐵盧” 高端生意不香了?

LAOCAI

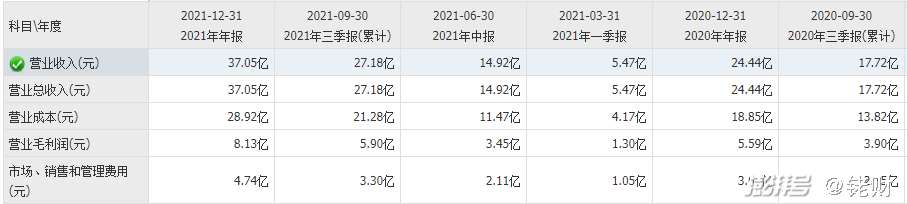

2022年3月7日,小牛電動公布了截至2021年第四季及全年財報:全年營收37.05億元,同比增長51.6%;凈利2.26億元,同比增長33.7%。

全年小牛電動銷量首破百萬,達到103.9萬輛,同比大增72.5%。銷售額32.53億元,其中國內29.24億元,同比增長57.3%;海外銷售額3.29億元,同比增長15.1%。

尷尬的是,對此高增資本市場并沒買單,當日股價暴跌超16%,收于8.68美元;之后漲跌互現,截止美東3月11日收盤價8.35美元,市值不足6.4億美元。

拉長維度,頹態亦肉眼可見。相比2021年3月12日的41.64美元,一年累跌約80%。

為何績紅股冷呢?

花旗維持了“買入”評級,但下調了目標價,由39美元調至35美元,理由是:鑒于近期大宗商品價格造成的成本上升、以及更為保守的利潤率預期。

并不算苛求。分析市場冷態,季報滑鐵盧或是最大誘因。

第四季營收9.86億元,同比增長46.7%;凈利4764.67萬元,同比下降18.1%。攤薄后每ADS凈利潤僅0.6元,上年同期為0.73元。Non-GAAP凈利6020萬元,同比下降12.2%。

增收不增利,刺眼度無需累言。

一般情況下,這種情況有兩種原因:成本高了、賣的便宜了。

成本端看,小牛財報直言,由于原材料成本上升和產品結構不同,第四季毛利率22.6%,較上一年25.2%有所降低。

另一廂,運營費用強勁上升,達到1.89億元,同比增長57.1%,運營費占收入的比例為19.1%,2020年同期為17.8%。

銷售費9980萬元,較上一年同期的6010萬元大增65.9%,營銷費占收入比10.1%。上一年同期9.0%。

增長的費用包括1730萬元廣告及推廣費用、1320萬元的開店費以及970萬元的員工成本。

再看售價端,第四季小牛每輛電動踏板車收入4140元,同比下降7.3%。其中,中國市場每輛電動踏板車收入3326元,同比下降0.9%;國際市場為5749元,同比下降36%。

全年看,國內市場小牛電動單車均價2959元,同比下降8.8%;海外市場單車均價6597元,同比下降31.9%。

由此再看銷量的58.3%增長、百萬銷量,有多少降價代價、高端生意不香了?結合成本上漲壓力,后續增長的持續性又有多少?

02

盈利下滑“謎團”拆解

LAOCAI

公開信息顯示,2021年小牛電動發布和升級了包括GOVA F0在內的多款產品,起售價最低至2499元,此前的MQi+、UQi+系列價格多在4000元以上。

2021全年毛利率21.9%,2020年為22.9%。

要知道,小牛向以高端電動車聞名,盈利能力一向是小牛的一大競爭優勢、甚至價值根基。以2020年為例,雅迪毛利率為15.9%,愛瑪僅11.35%。

根基松動,投資者怎能淡定?

原材料成本上升,誰也無能為力。但運營成本提升和售價降低這兩個主觀動作,則值深入分析。

直觀目的看,自然指向銷量。

頭豹研究院數據顯示,2016年至2020年,中國電動自行車保有量由2.38億輛增長到2.93億輛,預計2021年保有量3.08億輛。據鋅財經數據,2021年雅迪全球電動車銷量破1380萬輛,愛瑪900萬輛,臺鈴也達800萬輛。

招商證券研報稱,2018 年至2020 年,行業CR4(雅迪、艾瑪、臺鈴、新日)市場份額從47.4%提至57.9%。

反觀小牛,直到2021年才突破100萬+,市占率差距肉眼可見。

分析銷量落后原因主要有三:

首先是時間:銷量最好的雅迪,早在2001年便誕生,小牛2014年才成立。

其次是價格:智能化、鋰電化理念起家的小牛,一出生就注定了以高端價格主打年輕市場、一線市場的發展戰略,這也是其盈利能力遠勝競品的原因。

問題在于放眼市場主流,仍是中低端定價。對于下沉市場,動輒3000多元、4000多元的小牛,難言多少性價比。

第三是渠道:在當下萬物皆可電商的時代,兩輪電動車仍較“重線下”,因為消費者不僅需現場試車,后續驗車、維修等工序也嚴重依賴線下。重口碑、強體驗,讓企業得渠道、得天下的屬性強烈。

遺憾的是,從門店數量看,小牛亦處在劣勢:

2020年,雅迪分銷商為2995家,銷售點1.7萬家;愛瑪經銷商為2161家,銷售點數量未公開;新日國內經銷商約1600家,經銷網點約8300個。小牛電動為1616家特許經營門店。

為補足這一短板,截至2021年底,小牛電動特許經營店量擴至3108家。

強烈追擊之心,可圈可點。然如此高節奏的擴張,帶來的費用激增不可不察,以2021年第四季為例,僅開店費就達1320萬元。況且開店并不一開了之,2021前三季,市場、銷售和管理費為3.30億元,對比2020年同期增加了1.15億元。

飯要一口口吃,路要一步步走,是否有些過于激進呢?

光開店還遠遠不夠,若想與競品在下沉市場一較高低、把店開的久,勢必要打價格牌。

最近三年,小牛電動滑板車的單車收入出現下滑。2019年至2021年每輛收入分別為4928元、4062.7元、3569元。同比降幅17.56%、12.15%。

聚焦2021年,降價也非第四季個例。比如2021年第二季,小牛電動車單車價3734元/輛,同比下降7.3%。其中,中國市場3079元/輛,同比下降8.7%;國際市場8259元/輛,同比下降24.9%。

小牛電動解釋稱,電動車單車收入減少主要由于產品組合變化。

比如非智能化定位的Gova系列,早在2020年發布期間就給出了“原價2299,折后1999元”優惠。2021年4月同時推出10款產品,其中便包括Gova的F0和C0低端車型。

換言之,小牛電動為了銷量、營收體量,犧牲了一定盈利性。是否重視速度忽視質量?什么才是最香?

艾媒咨詢CEO張毅表示,對于銷售型公司來講,降價換市場并不是一個好選擇。與互聯網免費獲取用戶,增值服務賺錢的模式不同,電動自行車還是賣產品本身。站在資本和股東的角度,不管賣多少,能給股東回報多少錢才是最關心的。所以小牛電動想用降價換市場的邏輯很難成立。

行業分析師郝瑞也指出,銷量只是一個價值因素。從根本看,成長迅速的非智能化產品,是否影響小牛“智能化”標簽、“高端化”、“差異化”價值定位,也要打一個問號。

03

品質“翻車” 什么更重要

LAOCAI

發問并不算苛求。

站在行業角度,低價沖量、擴容下沉市場,或非明智之舉,因為市場不缺低端品牌,容易陷入鏖戰。

站在小牛角度,為了銷量、營收體量,稀釋核心價值,或也不利長期發展。

思考一個問題,小牛核心優勢是什么?

從強口碑、重體驗的行業看,是品質。從自身高端定位看,也是品質。

2021年8月,據信用中國官網披露,小牛電動關聯公司江蘇小牛電動科技有限公司被罰沒共計300000元。

在合肥市監局的抽樣檢驗中,生產的規格型號為TDT10Z(生產日期:2019年6月25日)的電動自行車在照明項目不符合標準;

在海南省監管局抽樣檢驗中,規格型號為TDR06Z-1(生產日期:2019-06-06)的電動自行車所檢項目短路保護、使用說明書不符合標準,判定為被抽查產品不合格。

在廣西市監局的抽樣檢驗中,型號規格為TDR06Z-1(生產日期:2019-04-28、2019-05-15)的電動自行車,尺寸限值、蓄電池防篡改項目的檢驗結果不符合要求,被判定為不合格,涉嫌違反《中華人民共和國產品質量法》的相關規定。

瀏覽黑貓投訴,質量、品質投訴同樣不鮮見。

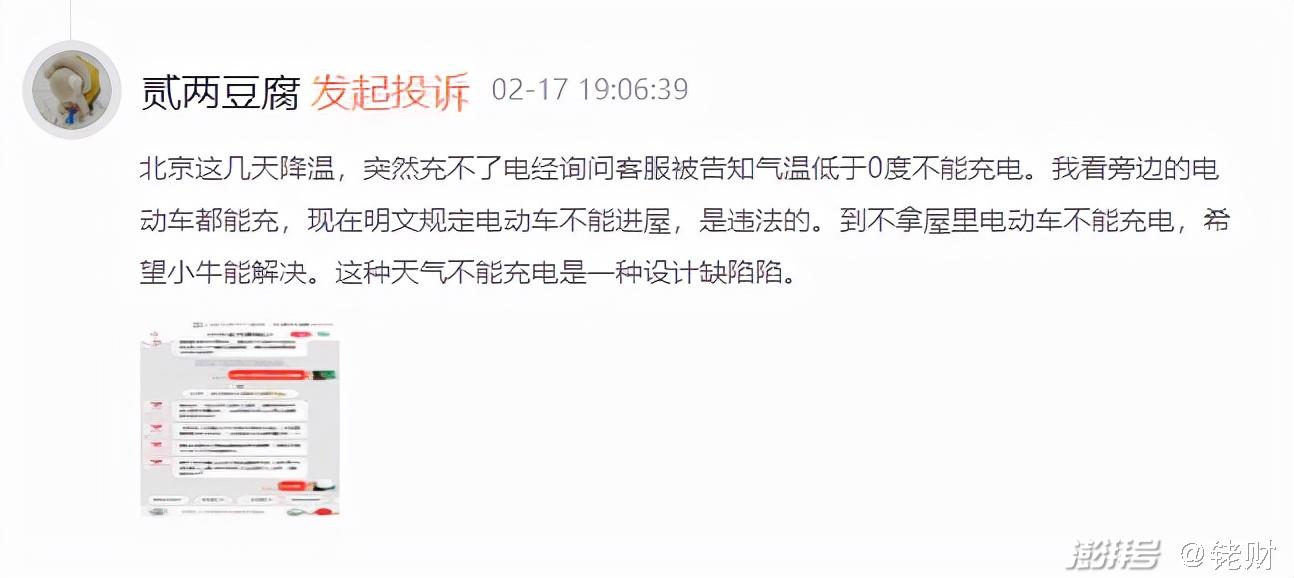

黑貓投訴編號17357586170顯示:北京這幾天降溫,突然充不了電經詢問客服被告知氣溫低于0度不能充電。我看旁邊的電動車都能充,現在明文規定電動車不能進屋,是違法的。到不拿屋里電動車不能充電,希望小牛能解決。這種天氣不能充電是一種設計缺陷陷。

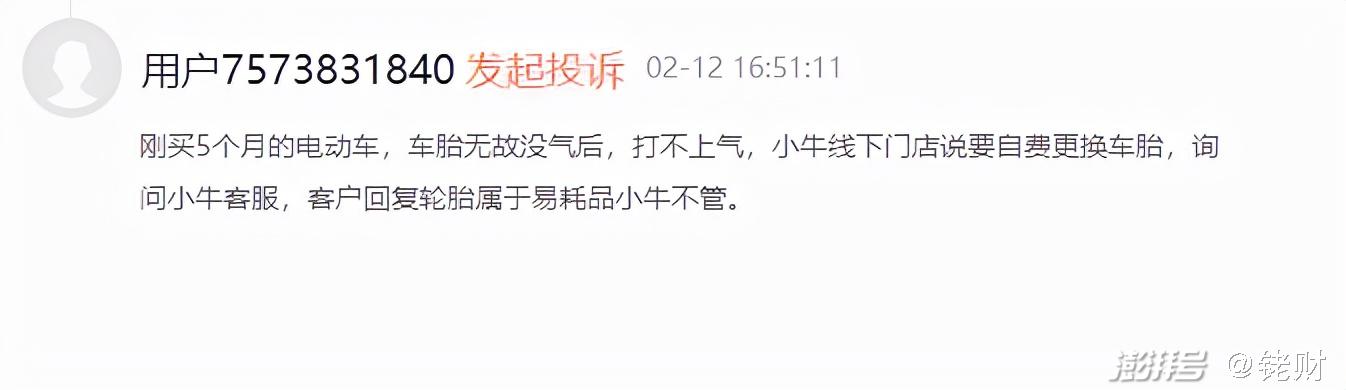

也有消費者投訴:剛買5個月的電動車,車胎無故沒氣后,打不上氣,小牛線下門店說要自費更換車胎,詢問小牛客服,客戶回復輪胎屬于易耗品小牛不管。

(上述投訴均已通過審核)

選擇小牛的消費者,多數都是沖著“智能化”、“品質化”帶來的“差異化”體驗而來。比如小牛管家APP,除了車體運營、電量剩余等信息,還擁有手機追蹤等多重防盜機制。

可以說,一路走來,智能化、高品質才是小牛的核心競爭力,投資者看好的真正原因。

行業分析師李晨表示,之所以被稱“兩輪電動車里的特斯拉”,是因二者均能前端賣車盈利,后期賣服務“二次盈利”,那么種種瑕疵“翻車”,無疑是稀釋自身稀缺價值,縮小投資者想象空間的減分項。

何止投資者觀望,2021年9月,小牛宣布首席財務官張鵬辭職。此前,小牛創始人李一男也進行了減持。

如何提振內外信心,小牛電動CEO李彥可謂負重前行。

迷霧時刻,方向比努力更重要。

04

破題機會在哪?

LAOCAI

當然,危機信號也是改變契機。小牛、李彥也不缺翻盤底牌。

一方面,加碼非智能產品之余,智能產品升級未停腳步。

日前,小牛電動發布GOVA系列春季新品——GOVA C3,除了藍牙智慧解鎖、碟剎制動、異動報警等功能,還配備22L超大座桶等魔法收納配件。憑借安全、智能、細節洞察,讓其一上市就受到不少女性用戶的強關注。

全球市場看,小牛電動擁有200多萬用戶,通過41家經銷商覆蓋了近50個海外國家和地區,在產品出海上已走到行業前列。

可以說,小牛電動的競爭優勢、市場地位依然明顯。

關鍵在于,如何把這份先發優勢,轉化為持續勝勢。無論下沉還是出海,意在展示更多成長確定性、發展持續性、盈利新可能性。相比百萬體量,做深做優做透市場,才是破題關鍵、真香定律。

這個根本出發點,小牛、李彥做到了多少?

本文為銠財原創

如需轉載請留言

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司