- +1

油氣猛,“妖鎳”升,大宗商品怎么了?

近日,大宗商品市場很熱鬧。3月7日,倫敦布倫特原油期貨價格一度逼近140美元/桶,創下2008年以來的新高。這還不夠,3月8日,LME鎳期貨價格上漲到8.06萬美元/噸,單日漲幅177%,可謂“妖鎳”。與此同時,美英宣布禁止進口俄羅斯石油,那么油價會不會繼續上漲,不禁令人浮想聯翩。這些“活久見”的現象是怎么回事,有什么影響,本文給大家做個簡要科普。

一、究竟發生了什么?

最近,媒體鋪天蓋地討論大宗商品漲價,究竟是怎么個漲法呢?總結起來就是沖突以來一直漲,最近幾天尤其猛,各路商品都在漲,個別幾個尤其猛,為了更直觀我特意截了圖。

(一)先看“尤其猛”的商品

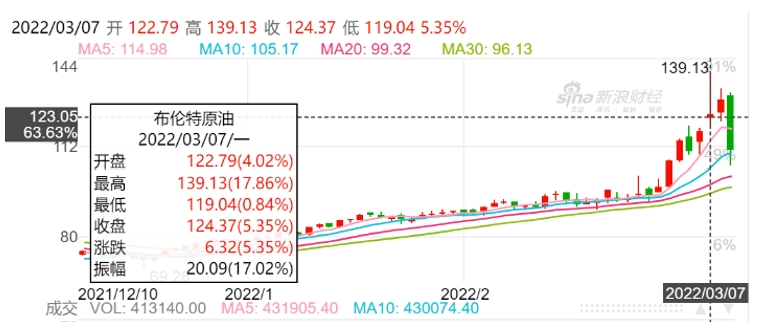

首先是原油。沖突以來原油價格持續上漲(如圖前半段)。3月7日,國際油價大幅走高,倫敦布倫特原油期貨價格一度觸及139.13美元/桶,美國WTI原油期貨價格一度突破130美元/桶,均創下2008年以來的新高。

還有天然氣。也是在3月7日,倫敦洲際交易所(ICE)的數據顯示,歐洲天然氣期貨價格周一繼續刷新歷史高點。歐洲天然氣基準價荷蘭天然氣 TTF 價格一度狂飆79%至345歐元/兆瓦時(MWh),歷史首次升至300歐元以上。

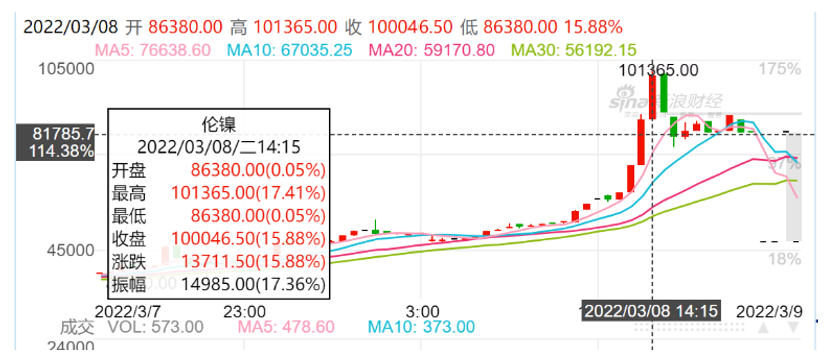

當然少不了 “妖鎳”。3月8日,LME鎳期貨價格快速上漲,盤中一度突破10萬美元/噸,單日漲幅177%,近一個月漲幅為240%,于是為了維護市場秩序,8日倫敦金屬交易所(LME)宣布暫停鎳交易,圖最右邊的灰色陰影顯示的就是交易暫停了。逼裁判出紅盤,對得起“妖鎳”這個稱呼了。

(二)再看“大家漲”

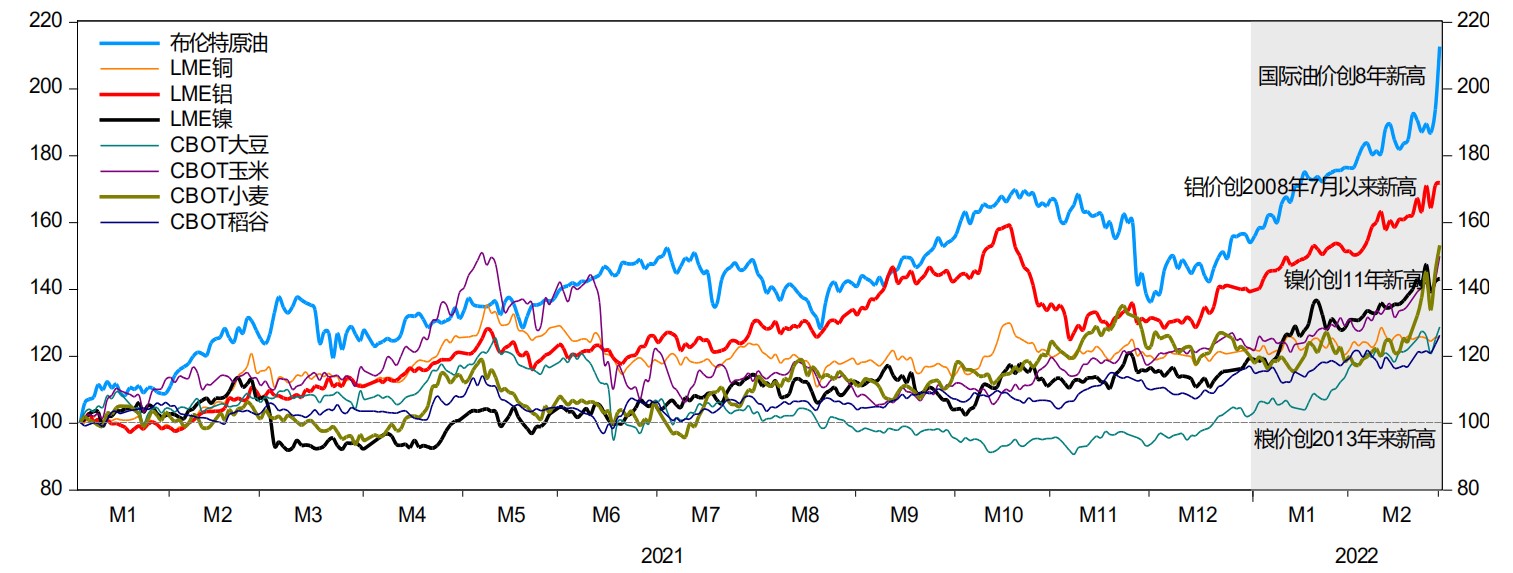

其實,不管那些,糧食、其他金屬也都漲了不少,我就不一一截圖陳述具體數據了,來一張大家對趨勢有個概念就可以了。

圖5

二、價格為何劇烈波動?

大宗商品價格波動主要三類原因,供求、通脹和政策消息。其中前兩個因素更適于解釋沖突以來一段時間的價格上漲,而最后一個則更多決定了價格在1-2天內短時間的劇烈波動。

(一)供求、通脹決定漲勢

供給因素:這要從俄烏兩國在供給體系中的地位說起:能源方面,俄羅斯石油出口占全球12%左右、占歐洲27%,天然氣出口占全球18%左右、占歐洲40%以上,同時也是全球第3大煤炭出口國;金屬方面,俄羅斯鋁、鎳等均占全球供應約6%;農業方面,俄羅斯、烏克蘭、白俄羅斯三國是糧食大國,近三年葵花油出口占全球約55.6%,小麥出口占全球約26.1%、玉米出口占全球約14.5%。如此重要的供給地位決定了俄烏沖突以來相關大宗商品價格上漲幾成必然。

需求因素:新冠疫情暴發后,美國等國家出臺刺激計劃,債務加速擴張,提振需求,也帶動了原油等大宗商品需求走高。

通脹因素:美國1月CPI同比上漲7.5%,已經創下1982年2月以來新高。市場預計2月CPI年率將升至7.8%(美國勞工統計局將在3月10日公布)。同時,歐盟不久前公布的2月份CPI顯示,歐元區通脹從1月份的5.1%躍升至5.8%,核心CPI從2.3%上升至2.7%世界范圍的通脹不可避免的抬升大宗商品價格。

這些因素決定了沖突以來,大宗商品價格的增長態勢,前面圖1、圖2、圖5(沒有提圖3、圖4是因為它們是1-2天內的短期圖,體現不了近一兩個月的事情)中前多半部分的緩坡體現的就是這個漲勢。

(三)消息誘發波動

供給和通脹解釋了緩坡的上行趨勢,那么3月7-8日的劇烈波動又是什么情況呢?這恐怕就是消息影響預期,預期影響市場情緒,進而導致的價格波動。當然,我們的分析永遠不像自然科學有100%的因果,但總可以從各類消息中發現端倪。

3月6日美國表示正在與其歐洲盟友合作,共同研究禁止進口俄羅斯石油的可能性,以此作為對俄羅斯的新制裁措施。7日歐佩克(OPEC)秘書長巴爾金多警告稱,歐佩克無法通過增產方式來抵消俄羅斯石油禁令的影響。俄羅斯宣布將限制部分商品和原材料貿易以應對制裁,具體清單將在近期內公布。8日俄羅斯宣布將限制部分商品和原材料貿易以應對制裁,具體清單將在近期內公布。同日,美、英正式宣布停止進口俄羅斯石油和相應石油產品,以進一步加強對俄制裁。

如果說之前沖突引發的是產量下降、貿易不暢等問題,那么7-8日相繼發布的消息政策,則更多代表著原油等大宗商品市場面臨割裂。占比較高的俄羅斯產品或將被排除在市場之外,這難免引發大宗商品市場對的動蕩情緒,劇烈波動隨之而來。(不過,鎳價的上漲除了上述因素外,還與國際期貨市場上的炒作有關,簡單說就是就是國外資本逼倉我國空頭企業,涉及很多期貨相關知識,這里就不具體展開了。)

細心觀察前面幾張圖可以發現,8日之后,各類商品價格又出現了回調,這也新消息引導市場預期相關。8日,烏克蘭總統對于加入北約已經冷靜下來了,同時要求和普京對話商討克里米亞和頓巴斯地區的情況。同時,9日德國表示不會加入對俄能源制裁。這些信號一定程度緩和市場的緊張預期,此后大宗商品市場便出現小幅回調,歐洲股市也出現了5%以上漲幅。

三、對世界經濟有什么影響?

(一)全球滯脹風險提升

一是供給沖擊導致成本提升影響經濟增長。作為全球多種能源品、金屬、糧食的主要產區,俄烏局勢惡化,直接打壓上游商品的供給端預期,高盛預計全球或面臨有史以來最大的能源供應沖擊之一。其中,歐洲國家由于對俄羅斯石油、天然氣等高度依賴,受影響最為嚴重。二是全球通脹壓力增加,資本市場延續高波動。大宗商品價格猛烈上漲,美歐經濟體PPI屢創新高,并傳導至CPI,給疫情期間本就居高不下的通脹形勢雪上加霜。三是國際金融市場面臨持續動蕩。通脹壓力下美聯儲等央行貨幣政策的回歸正常化,加息不可避免,加之地緣沖突等因素交織,未來一段時期,全球主要資本市場或延續高波動。

(二)新興市場經濟復蘇難上加難

除上述滯漲風險問題外,新興市場還面臨其他突出問題:一是增加債務負擔。疫情暴發以來,美聯儲實施超寬松貨幣政策帶動全球流動性大增,導致發展中經濟體債務進一步增長。2022年美聯儲收緊貨幣政策將導致利率提高,推高新興市場發展中經濟體償債成本,進一步影響其經濟復蘇和償債能力。二是貨幣政策遭遇掣肘。美聯儲加息后新興經濟體出于匯率貶值、輸入性通脹上升等多重因素傾向于跟隨加息,但經濟復蘇可能需要一定的寬松政策,這就導致新興經濟的貨幣、財政政策遭遇掣肘,難以有效服務于經濟復蘇目標。

(三)對我國影響

一是輸入性通脹風險上升。最新公布的2月物價數據顯示,我國PPI環比由降轉漲,CPI環比漲幅略有擴大,預計三月相關數據還將上升。不過鑒于國內 CPI中能源類所占權重相對較小、糧食自給率較高、豬價持續下行等因素我國輸入性通脹風險遠低于部分海外經濟體。二是侵蝕中下游企業利潤遭到侵蝕。我國一些大宗商品自給率還比較低,由于產能過剩、需求不足、議價能力弱等原因,多數中下游制造業企業難以將原材料上漲帶來的成本轉嫁出去,利潤空間被擠壓。三是個別大宗商品價格異常波動給相關行業帶來負面影響。鎳價暴漲導致相關上市公司股價異動,但后續風險不容忽視。同時,當前鎳的需求主要集中在不銹鋼和鋰電池領域,如果高價鎳的狀況延續,對于新能源汽車將形成一定沖擊。四是一定程度擾動我國金融市場。如避險情緒階段性推升我國債券收益率帶來利率上行壓力,美元加息升值或將加大人民幣匯率雙向波動,短期情緒干擾A股市場等。

四、如何應對?

一是構建多遠化的能源供給體系。積極開展國家間的交流與合作,促進能源流通進程,增加能源儲備,據報道中國正在考慮讓國有企業投資俄羅斯能源和大宗商品公司的股份或資產。二是促進新能源行業發展。圍繞太陽能、風能以及水能等可再生能源領域展開攻關,優化產業經濟結構,確保掌握關鍵技術,在新能源領域實現彎道超車。三是發揮期貨市場風險規避作用。一方面,通過有效監管措施抑制過度投機,同時研究推出更多期貨、期權產品,為企業運用期貨套期保值工具應對大宗商品價格波動風險提供服務。四是堅持以我為主貨幣政策。美聯儲迫于全面通脹壓力將加快貨幣政策緊縮步伐,而我國為穩增長需要將堅持跨周期與逆周期調節有機結合,中美貨幣政策分化加大將是大概率事件。在此過程中,需密切關注美國貨幣政策變化,加強跨境資金流動監控,防范大宗商品價格波動造成的“跨市場”風險傳導。

(作者:李崚睿,南開大學世界經濟碩士。本文僅代表作者個人觀點,與北京大學區域與國別研究院立場無關,文責自負。引用、轉載請標明作者信息及文章出處。)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司