- +1

A股V型回升后,還跌嗎?分析師稱戰略底部,短期重心偏防守

3月9日,滬深兩市呈現V型走勢,A股三大指數跌幅收窄。

截至3月9日收盤,上證綜指跌1.13%,報3256.39點;深證成指跌1.12%,報12107.17點;創業板指跌0.63%,報2566.72點。

盤面上看,3月9日,市場跌多漲少。板塊方面,Wind數據顯示,申萬一級行業分類下的31個板塊,除煤炭、電力設備、公用事業實現收漲外,其余28個板塊系數收跌。個股方面,滬深兩市1081家上漲,3597家下跌,平盤有52家。

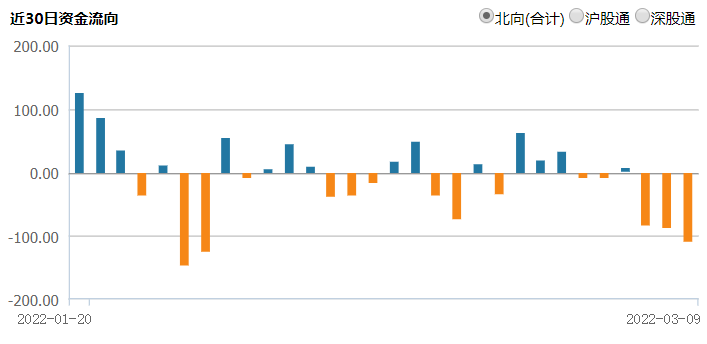

資金方面,周三北向資金凈流出109.35億元,為連續第三個交易日凈流出。

圖片來源:Wind

對于周三大盤走出的V型回升,市場人士桂浩明向澎湃新聞(www.kxwhcb.com)記者表示與兩個因素有關:一是消息面、海外期貨市場表現對市場人氣起了一定提振作用;二是滬指在3150點附近存在一定支撐,暴跌之后技術性反彈也很自然。

另外,對于周三北向資金在尾盤加速離場,桂浩明表示是海外投資者出于安全考慮,風險偏好下降、避險情緒集中釋放的體現。

展望后市,安信證券首席策略分析師林榮雄向澎湃新聞記者表示,當前市場處于戰略底部,不具備系統性下跌的條件,權益市場類似于2012年進入單邊下行的可能性較低。

這些因素致使A股市場跌跌不休

復盤當日走勢,中原證券分析師張剛指出,早盤兩市股指快速沖高,滬指在3300點上方區域遭遇較大阻力,隨著軍工、證券、醫藥以及周期行業的輪番下挫,拖累股指逐級震蕩走低,午后恐慌情緒蔓延,市場加速下跌,滬指盤中一度擊穿3150點,尾盤隨著場外資金進場做多,帶動股指快速回升,滬指全天基本持續寬幅震蕩的運行特征。創業板市場周三震蕩下行,成指全天表現略強于主板市場。

對于周三大盤走出的V型回升,桂浩明認為與兩個因素有關:一是當時的消息面對市場人氣起了一定提振作用,海外期貨市場的表現對行情也起了推波助瀾的作用;二是從當天的最低點看,滬指已經跌了500多點,與2021年11月的高點相比跌幅在15%左右。

“近期A股連受影響,暴跌之后,技術性反彈也很自然。但我覺得深V還談不上,深V一定是尾部拉出去、比前面點位高的。當然,也不排除周四A股繼續上行,總K線出現深V形態。”桂浩明進一步表示。

近期政策暖風頻吹,然而市場表現依然低迷。對此,林榮雄認為主要原因有:“這段時間,全球通脹的交易邏輯在上升,進而使得能源品行情相對占優、高估值進一步承壓、來自外圍市場——尤其美股市場——悲觀預期的情緒傳導、成本沖擊對于中游制造業持續壓制。”林榮雄表示,隨著地緣政治事件頻發,全球通脹預期再度升溫,歐美大跌也進一步壓制風險偏好。

林榮雄進一步表示,俄羅斯出口環節核心原材料短缺的憂慮增加,地緣沖突帶來的風險有所上升。

A股市場持續V型走勢存在不確定性

那么周三的深“V”走勢是否代表短期底部已出現?桂浩明認為階段性低位可能已經出現,滬指在3150點附近存在一定支撐;但影響市場的各種因素仍然存在,即便是地緣政治因素降溫,不太可能持續V型走勢。

“在國際經濟格局發生巨變的情況下,股市大漲是不現實的。我覺得既要看到有反彈,即不必過度看空,也要理智對待,畢竟這個時候不是一個可以放心大膽全倉介入的時點。”桂浩明補充道。

另外,導致A股市場跌跌不休的誘因會否在后續行情演繹中持續影響A股走勢呢?

“當前政策信號有利于修正對于分子端基本面盈利過于悲觀的預期,后續可進一步關注相關政策的出臺和落實。”林榮雄指出。

林榮雄進一步表示,對于全球通脹的憂慮短期或難以結束,但在以我為主的政策基調下或更多關注其結構性影響。未來全球通脹的后續空間、持續性,對美聯儲加息、國內經濟基本面以及向A股的傳導仍需要進一步觀察。

另外,考慮到未來一段時間美國通脹數據和國內經濟數據的公布,以及美聯儲會議來臨,林榮雄認為權益市場總體還需要一些時間去消化宏觀層面的不確定性。

國泰君安證券也指出,市場未能出現具有明確企穩信號的領漲主線,因此在風險完全釋放充分前仍需保持適當謹慎。

“市場的再度上行有待外圍局勢企穩,國內穩增長政策發力,并推動國內投資者對經濟企穩的預期提升。”東吳證券首席策略分析師姚佩也表示。

堅守倉位,當前不宜來回切換

在市場上行存在不確定的時候,投資者該如何操作呢?

“當前正處于戰略相持階段,堅守倉位,保持定力,不適合來回切換。”林榮雄表示。

國泰君安證券也表示,短期內市場的重心還是偏向防守,指數有效企穩之前建議控制好倉位,以防守為主。

對于倉位較輕的投資者,桂浩明建議關注超跌股票形成的較強反彈;對于倉位較重的投資者,則建議在反彈時候適當減持,調整一下倉位。

“綜合來說,還是要把握好節奏。特別是市場剛開始出現反彈的時候,如果輕易追漲,后面反彈一旦終止可能再度被套。控制倉位、把握節奏,我覺得是在目前情況下比較重要的做法。”桂浩明進一步表示。

具體到配置上,林榮雄建議投資者在分子端尋找確定性,即在低位當中尋找成長以及2022年第一季度業績超預期與政策強支撐的方向。

中長期來看,林榮雄認為“智能化”是2022年A股首選產業賽道方向,并建議以智能汽車產業鏈為主體,智能制造裝備(軍工產業鏈,AR/VR,智能數控,工業機器人)和數字經濟(網絡安全、數字孿生(包含元宇宙)、工業互聯網)為兩翼進行布局。

“穩增長預期帶動下優先聚焦長邏輯賽道,以電力為核心的綠電產業鏈依然是重中之重。”林榮雄進一步指出。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司