- +1

五問(wèn)“新周期”③企業(yè)利潤(rùn)回暖未必結(jié)出“投資增加”的“果”

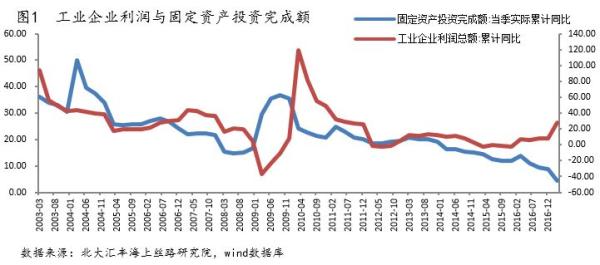

上一篇我們對(duì)本輪企業(yè)利潤(rùn)回暖的特征和原因進(jìn)行了分析。報(bào)告最后,我們提出了一個(gè)問(wèn)題,企業(yè)利潤(rùn)回暖是不是必然會(huì)帶來(lái)企業(yè)投資的增加?從歷史數(shù)據(jù)來(lái)看,答案并不確定。

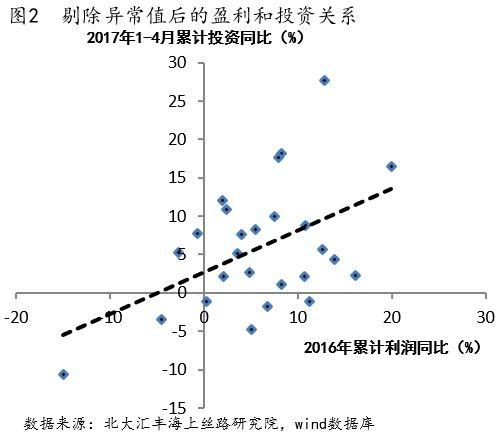

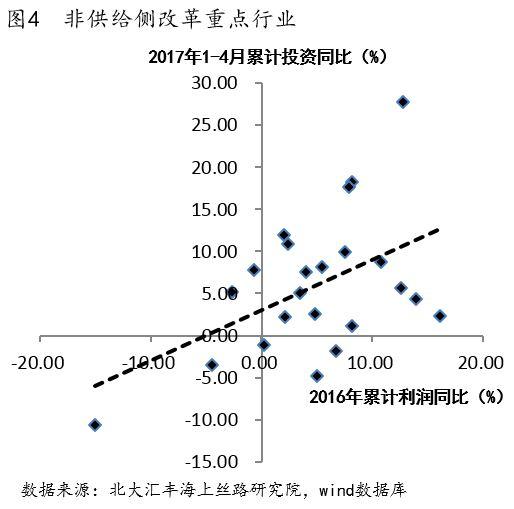

總量層面上看,企業(yè)利潤(rùn)并不是固定資產(chǎn)投資的先行指標(biāo)。我們將采礦業(yè)和制造業(yè)子行業(yè)按照供給側(cè)改革強(qiáng)度分類(lèi)后,發(fā)現(xiàn)供給側(cè)改革重點(diǎn)行業(yè)組中利潤(rùn)和投資幾乎不相關(guān),非供給側(cè)改革重點(diǎn)行業(yè)組中利潤(rùn)和投資呈正相關(guān)性。

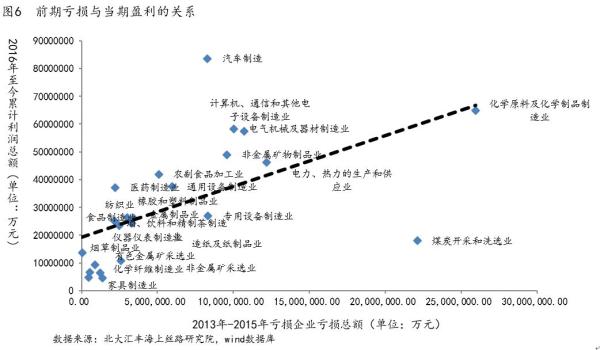

行業(yè)數(shù)據(jù)表明,2016年累計(jì)利潤(rùn)總額與過(guò)去三年行業(yè)虧損企業(yè)虧損總額呈正相關(guān)性。這意味著利潤(rùn)大幅回升的行業(yè)前期大多經(jīng)歷了嚴(yán)重虧損,因此利潤(rùn)更合理的用途是修復(fù)資產(chǎn)負(fù)債表。這在部分程度上解釋了為何供給側(cè)改革重點(diǎn)行業(yè)中利潤(rùn)與投資幾乎不相關(guān)。

本輪企業(yè)利潤(rùn)回暖并不必然導(dǎo)致投資增加

囿于盈利和投資數(shù)據(jù)的可得性,我們繼續(xù)利用制造業(yè)子行業(yè)的數(shù)據(jù)對(duì)上述結(jié)論進(jìn)行驗(yàn)證。如圖2所示, 2016年制造業(yè)子行業(yè)的累積利潤(rùn)同比增速與2017年1-4月的累計(jì)固定資產(chǎn)投資同比呈顯出一定的正相關(guān)性,但相關(guān)性較弱。可以看出,大部分點(diǎn)落到了第一和第三象限,有理由認(rèn)為制造業(yè)企業(yè)盈利改善會(huì)在一定程度上促使企業(yè)增加投資。

結(jié)合第二篇報(bào)告的結(jié)論,我們認(rèn)為本輪企業(yè)利潤(rùn)回暖恐怕并不必然導(dǎo)致投資增加。一方面,第二篇報(bào)告指出,本輪企業(yè)盈利回暖主要集中于供給側(cè)改革強(qiáng)度較大的中上游行業(yè),而這些行業(yè)的投資恰恰與盈利沒(méi)有什么相關(guān)性。另一方面,在非供給側(cè)改革重點(diǎn)行業(yè)中,利潤(rùn)與投資呈正相關(guān)性。但正如我們之前分析過(guò)的,這些中下游行業(yè)的整體利潤(rùn)并沒(méi)有明顯回升,對(duì)投資的促進(jìn)作用自然就沒(méi)那么強(qiáng)。

設(shè)備投資增長(zhǎng)不可持續(xù)

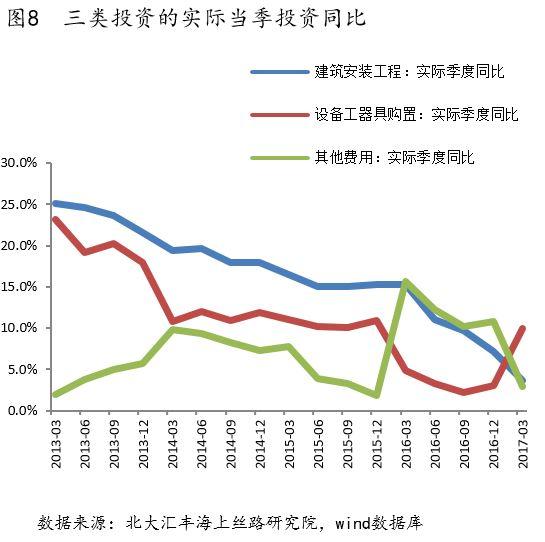

除了行業(yè)層面的分析,我們還可以從投資的構(gòu)成分類(lèi)來(lái)考察利潤(rùn)和投資的關(guān)系以及投資擴(kuò)張的可持續(xù)性。從構(gòu)成來(lái)看,固定資產(chǎn)投資完成額分為建筑按照工程投資,設(shè)備工器具購(gòu)置投資(以下簡(jiǎn)稱(chēng)“設(shè)備投資”)和其他費(fèi)用投資三類(lèi)。其中,建筑安裝工程投資指各種房屋、建筑物的建造工程和各種設(shè)備、裝置的安裝工程所帶來(lái)的投資支出。設(shè)備工器具購(gòu)置投資指購(gòu)置或自制達(dá)到固定資產(chǎn)標(biāo)準(zhǔn)的設(shè)備、工具、器具的價(jià)值。

從貢獻(xiàn)的角度來(lái)看,剔除價(jià)格因素后,當(dāng)前設(shè)備投資已經(jīng)成為決定實(shí)際投資增速的關(guān)鍵。由于設(shè)備投資占比較低(從比例來(lái)看,建筑安裝工程投資占比最高,約60%-70%;設(shè)備工器具購(gòu)置投資其次,約15%-20%;其他費(fèi)用投資占比最少,約10%-15%。

),因此往往被常規(guī)分析所忽略。從貢獻(xiàn)的角度來(lái)考察設(shè)備投資對(duì)總投資的影響,會(huì)發(fā)現(xiàn)2017年以來(lái)設(shè)備投資的貢獻(xiàn)比2016年提高了1個(gè)百分點(diǎn),替代了其他費(fèi)用對(duì)月度同比貢獻(xiàn)的減少。

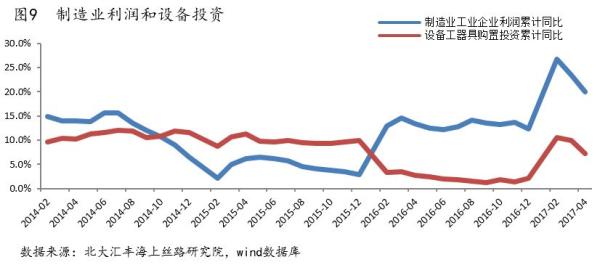

第二篇報(bào)告的結(jié)論指出,本輪企業(yè)利潤(rùn)回暖的主要原因是價(jià)格因素,需求并未顯著改善,利潤(rùn)回暖不具有可持續(xù)性。再結(jié)合上述分析可知,企業(yè)利潤(rùn)回暖的短期性決定了企業(yè)設(shè)備投資擴(kuò)張亦不具有可持續(xù)性。隨著制造業(yè)利潤(rùn)增速回落,設(shè)備投資的擴(kuò)張將會(huì)缺乏重要的支撐,進(jìn)而帶動(dòng)整體投資向下,未來(lái)企業(yè)設(shè)備投資擴(kuò)張并不值得期待。

綜上,由于前期虧損、盈利可持續(xù)性的限制,當(dāng)前企業(yè)的利潤(rùn)回暖未必能夠推動(dòng)企業(yè)投資增加。這就是第三問(wèn)的答案。不難看出,第三問(wèn)是從企業(yè)自身出發(fā),探討企業(yè)投資擴(kuò)張的可行性。除了企業(yè)自身的能力和意愿,許多外部因素也會(huì)對(duì)企業(yè)的投資決策產(chǎn)生重大影響。其中,信貸環(huán)境是外部因素中最關(guān)鍵的因素之一。即使企業(yè)有意愿進(jìn)行產(chǎn)能擴(kuò)張,在偏緊的信貸環(huán)境下企業(yè)產(chǎn)能擴(kuò)張會(huì)受到很大制約。這就引出了我們的第四問(wèn):當(dāng)前的信貸條件能支持企業(yè)開(kāi)啟新一輪的產(chǎn)能投資嗎?

(北大匯豐海上絲路研究院研究助理施英宏、劉璐 、葉子韻 對(duì)本文亦有貢獻(xiàn))

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司