- +1

荀玉根評減持新規:短期小票受益明顯,中期業績為王風格不變

核心結論:①減持新規和IPO發行規模減小有助改善股市微觀資金供求和投資者情緒。2638點以來的中期震蕩市格局不變。②中小創前期減持和IPO沖擊壓力更大,短期受益政策更明顯。震蕩市業績為王的中期風格不變。③震蕩市年份一般兩波機會,今年第二波機會需熬過6月資金緊張期,盈利和資金力量對比逐步扭轉。逐步布局期,看好消費和白馬成長等一線龍頭、金融,關注國企改革。

端午節假期證監會和交易所出臺了減持新規,這成了投資者熱議的話題,討論聚焦兩個方面,第一,減持新規會否扭轉市場頹勢,第二,減持新規會否改變市場風格。本篇報告我們就討論下減持新規會改變什么,應該如何應對。

1. 改善股市微觀供求,中期轉機仍需時間

減持新規將改善股市微觀資金供求。5月27日證監會發布了《上市公司股東、董監高減持股份的若干規定》,上交所、深交所也分別出臺完善減持制度的實施細則。新規對減持的限制加強主要體現為限制減持的數量、渠道,并擴大監管范圍等方面,主要內容包括:第一,限制減持數量,提出大股東在連續90日內,通過競價交易減持股份的數量不得超過總股本的1%,通過大宗交易減持股份的數量不得超過總股本的2%,合計不得超過3%。減持上市公司非公開發行股份的,在解禁后12個月內不得超過其持股量的50%。第二,限制減持渠道。新規提出通過大宗交易方式減持股份,在連續90日內不得超過公司股份總數的2%,且受讓方在受讓后6個月內不得轉讓。第三,擴大監管范圍,將上市公司IPO前已持有股份的小股東、以及非公開發行股份的股東減持行為一并納入監管。此外還新增如強化減持披露、嚴格減持罰則等若干細則。此前投資者普遍擔憂產業資本減持導致股市微觀資金供求結構惡化,新規降低了產業資本減持對市場的沖擊。同時,5月26日證監會核準的IPO規模僅23億,而年初以來證監會每一批核準的IPO規模平均在40-70億左右。減持新規和IPO規模減小,有利于改善股市資金微觀供求關系,而且反映監管層態度友好,有助改善投資者情緒。

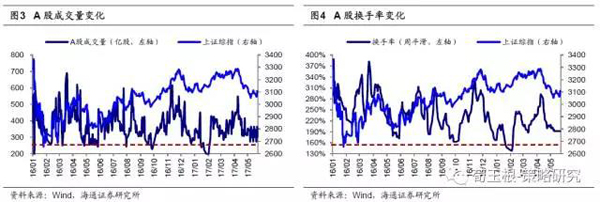

中期轉機仍需要時間,資金和盈利對比力量逐步改變。我們一直強調2638點以來市場中期格局是非牛非熊的震蕩市,資金面和盈利面整體勢均力敵,類似09/8-11/4、12/-14/7兩輪震蕩市。市場階段性的漲、階段性的跌源于兩個變量的力量對比階段性失衡,正面變量略占優時漲,負面變量略占優時跌。1月底2月初《開春擼袖子-20170202》、《熬過冬天就是春天-20170122》我們看好春季行情,提出開春擼袖子的邏輯是階段性經濟數據優、利率穩、政策環境友好,4上旬《穩中求進-20170409》提示警惕倒春寒的邏輯是金融監管和去杠桿會使得利率資金面階段性緊張,而且1季度盈利增速是高點,2季度盈利增速回落也是個考驗。目前,減持新規和IPO規模減小有助改善短期情緒,不過,市場出現中期轉機,形成新一輪的上漲還需要時間。2010-2016年每月資金利率均值顯示,年中資金面容易出現季節性緊張,疊加今年以來去杠桿背景下貨幣政策中性偏緊,6月市場仍面臨資金面的考驗。今年,金融監管要求各家銀行將在6月12日前報送自查報告,督查、整改政策的執行情況仍需跟蹤,美國利率期貨市場隱含6月加息概率為78.5%,6月資金緊張恐怕難以避免。此外,中報數據7月預告、8月公告,我們預測中報凈利潤同比約18%、全年14%,比1季報19.8%雖有所下降仍保持較高增速,而且,沒有基期因素干擾的ROE從1季度的9.7%回升到年底的10.1%。扭轉資金、盈利的對比關系,需要時間。此外,觀察情緒指標如成交量、換手率,對比2016年1月底以來幾次市場調整后的磨底階段,如16年5月底、9月底、17年1月底,全部A股成交量萎縮到250億股左右,換手率降到160%左右,最近一周成交量平均320億股,換手率192%,仍需要些時間。

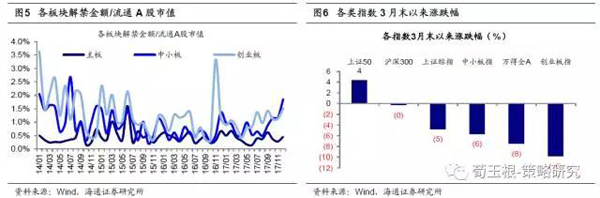

減持新規和IPO規模縮減短期對小票刺激更明顯。今年以來中小創明顯跑輸主板,除了盈利估值匹配問題,微觀供求關系也是重要影響變量。17年1-4月,從產業資本凈減持數據看,主板、中小板、創業板凈減持額/流通市值分別為-0.05%、0.6%、1%,中小創減持壓力較大。從IPO發行的分布看,1-5月主板、中小板、創業板IPO企業數量分別為103、36、72家,占各板塊存量上市公司比例分別為6%、4%、11%。展望17年下半年,中小創的解禁壓力同樣比主板大。根據目前股價測算,2017年6月-12月,主板、中小板、創業板累計解禁市值/流通市值分別為2.6%、6.7%、8.3%。減持新規整體上放緩了大股東和特定股東的減持節奏,對中小創的微觀供求改善更加明顯。另一方面,3月末以來的市場調整,中小創也成為重災區。3月末以來,上證50、上證綜指、中小板指、萬德全A、創業板指漲跌幅分別為4%、-5%、-6%、-8%、-10%,中小板指、創業板指跌幅居前。減持新規和IPO規模減小對中小創的供需改善更明顯,加上前期中小創股價回調幅度更大,短期以中小創為代表的小票受政策刺激更明顯。

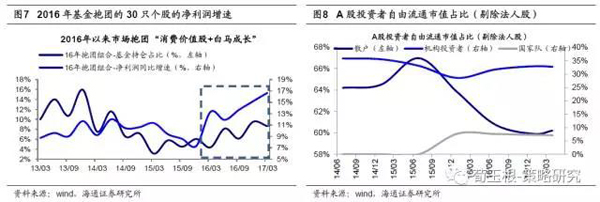

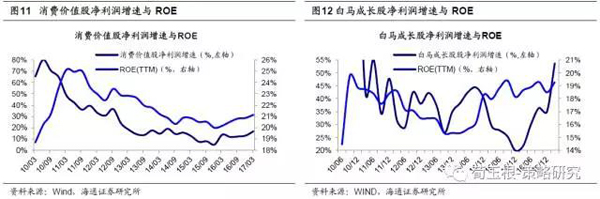

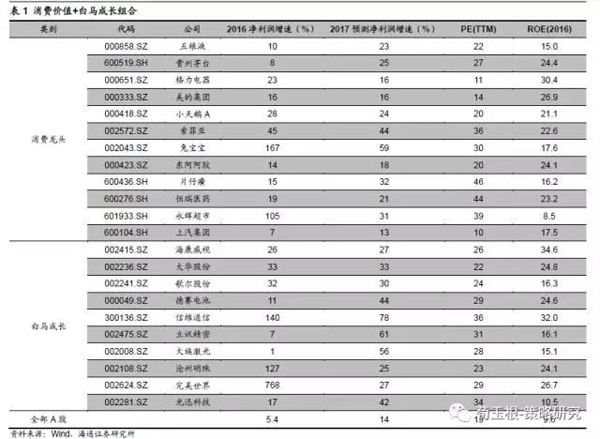

中期業績為王的風格不會變。今年以來的行情二八、甚至一九現象很突出,即所謂的抱團,消費龍頭和白馬成長表現優異。震蕩市中抱團現象屢次出現,核心源于板塊間業績分化。回顧歷史三次典型的抱團現象,都是弱市背景下板塊間業績分化導致的結構分化行情。2003-2004/4市場抱團石化、鋼鐵、電力、銀行、汽車的“五朵金花”行業,五朵金花行業在2003年的平均ROE為13%,遠高于全部A股的7.8%。2011—2012/1市場抱團白酒板塊,2011年白酒板塊凈利潤增速59%,遠高于全部A股的11.8%。2012/1-2013/10市場抱團以蘋果、安防產業鏈,以及日化、環保、傳媒娛樂等新興成長行業。以電子、傳媒行業為代表,2013年電子、傳媒板塊凈利潤增速分別為48%、18.6%,遠高于全部A股的14%。16年1月底以來,市場抱團消費龍頭與白馬成長,核心同樣源于相關個股業績持續較好,且盈利與估值匹配度高。在2016年基金重倉股中,按照如下標準篩選“消費價值股+白馬成長股”共30只構建組合:1)持股市值占比由高到低;2)消費類和新興成長類行業;3)2016以及17Q1凈利潤增速持續正增長。篩選出的30只個股,2016年整體凈利潤增速達15%,平均ROE 20%,遠高于全體A股的5.4%、10%,并且30只個股2017預測PEG水平平均僅1倍。中期震蕩市格局下,業績為王的趨勢仍將延續。另一方面,投資者結構變化助推市場風格偏價值。16年1月底以來市場進入震蕩市,整體上存量資金穩定,結構上散戶資金占比在下降,而機構投資者占比在上升,從16年初到17Q1剔除掉法人股后A股自由流通市值中,散戶投資者占比從63.8%降至60.2%,機構投資者占比從28.5%升至32.7%。而機構投資者中絕對收益資金占比上升尤為顯著,絕對收益(包括私募、公募基金專戶、險資這三類投資股票部分的資金)與相對收益資金規模(股票型和混合型基金)的比例從16年初的16:10上升至17年一季度的23:10。所以去年1月底以來市場的邊際增量資金主要是絕對收益資金,而它們投資風格更偏價值,如保險主要持有金融、地產、醫藥、食品飲料等價值股。《A股遠景:龍頭估值從折價到溢價》中指出未來隨著A股機構投資者占比不斷提高,A股將逐漸向美國、香港等成熟的市場靠攏,龍頭股的估值最終將從折價走向溢價,而目前這一趨勢正在發生。

震蕩市年份一般有兩波機會,逐步備戰。參考2010年、12年、13年、16年震蕩市的經驗,一年一般會有兩波機會,上半年一次,下半年一次,年中出現波折。今年股市在1月下旬至4月迎來第一波上漲,4月后隨著金融監管不斷加強,流動性有所惡化,股市遭遇年中調整,至今上證綜指最大跌幅、個股最大跌幅中位數分別為8.5%、18.5%,從個股來看,跌幅已經可觀,10、12、13、16年分別為29%、26%、21%、16%。短期減持新規和5月底IPO規模縮減將改善股市微觀資金供求,但中期機會還需要時間。6月資金面季節性偏緊,目前以十年期國債收益率為代表的利率水平為3.67%,處于歷史中等偏高水平,之后預計會舒緩。7、8月份將公布二季度盈利數據,預計中報凈利潤同比18%、全年14%,盈利保持高增長望確認。過了6月資金緊張期,盈利和資金的對比關系將發生變化,市場環境好轉。操作上,6月是逐步考慮布局下一波機會的窗口期。

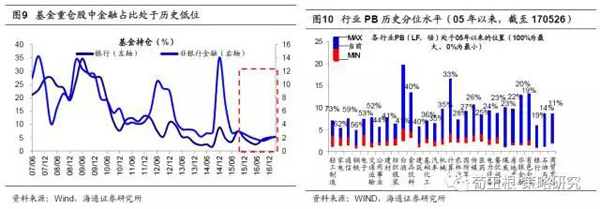

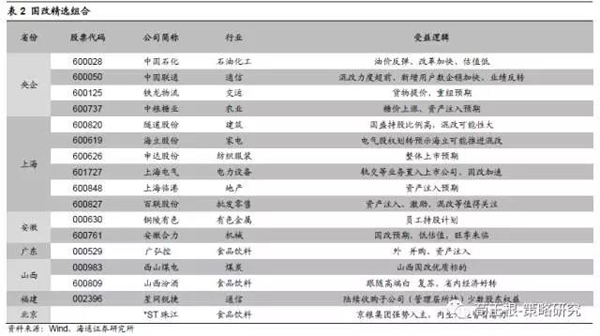

重視結構,一線龍頭+金融股+國企改革。今年來我們一直堅持A股進入二維投資時代,配置角度行業意義弱化,公司地位意義上升,即以二維視角思考,選各領域業績增長確定的一線龍頭股。相關報告如《A股步入二維投資時代》、《A股遠景:龍頭估值從折價到溢價》、《消費升級:穩穩的幸福》、《消費升級原因及對國產化的推動》。海通策略與行業研究員自下而上篩選國內消費龍頭企業,把這些公司看做一個整體,2017年預測凈利潤同比將為18%,動態PE17倍,截至2017Q1的ROE(TTM)為21%。消費龍頭股業績穩健增長,估值與業績匹配度高,震蕩市業績為王風格特征下,有望強者恒強。成長股方面,雖然中小創整體估值仍然偏高,但內部個股分化明顯,部分白馬龍頭企業的估值和盈利匹配度已經合適,海通策略與行業研究員自下而上篩選白馬成長股,把這些公司看做一個整體,2017年預測凈利潤同比將為34%,動態PE26倍,截至2017Q1的ROE(TTM)為19%。此外,繼續看好金融股,目前金融股是最低估、低配的板塊,容易出現預期差。基金重倉股中金融占比處于歷史較低水平,其中銀行5.2%(剔除5只國家隊基金為4.4%)、非銀2.2%,大幅低配。兩者的估值百分位也處于歷史的較低位置,目前銀行、非銀金融PE(TTM)處在05年以來43%、44%分位,PB(LF)處在05年以來19%、20%分位。并且銀行、非銀股東數下降明顯,金融股籌碼集中上漲并不需要太多資金。金融股低估低配本質上原因是對宏觀經濟企穩沒信心,下半年只要經濟增長平穩,就會修復對金融股的預期,而且金融監管加強最終利于大銀行。主題方面重視國企改革,16年中央經濟工作會議及今年兩會均將國企改革放在重要位置,提出混改是國改重要突破口,國改從資產整合、各類激勵進入股權結構調整階段。從時間看,發改委3月底會議提出倒排時間表,爭取做到5、6月份改革方案全部報出、黨的十九大之前出臺實施。從股市投資機會看,混改將在電力、石油、天然氣、鐵路、民航、電信、軍工等領域邁出實質性步伐。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司