- +1

2022年中國女性內(nèi)衣行業(yè)研究報告

原創(chuàng) 艾瑞 艾瑞咨詢

女性內(nèi)衣丨研究報告

核心摘要:

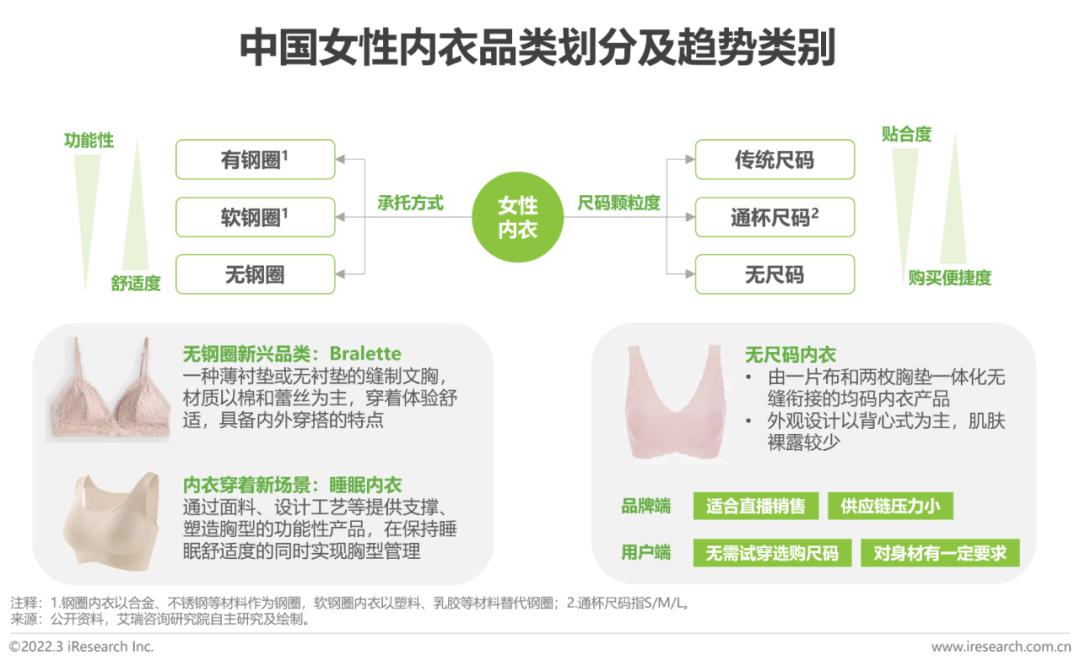

概念界定:女性內(nèi)衣包含文胸、保暖內(nèi)衣、內(nèi)褲、泳裝、家居服、襪子等衣物種類,本報告所述的女性內(nèi)衣為狹義概念,即僅包含文胸產(chǎn)品。女性內(nèi)衣按照承托方式可劃分為有鋼圈、軟鋼圈和無鋼圈,按照尺碼顆粒度可劃分為傳統(tǒng)尺碼、通杯尺碼和無尺碼。

驅(qū)動因素:在需求端,女性審美觀念變遷和自我意識覺醒驅(qū)動產(chǎn)品更迭;在供給端,服裝產(chǎn)業(yè)鏈各環(huán)節(jié)的持續(xù)升級提升周轉(zhuǎn)效率;在技術(shù)端,來自面料和生產(chǎn)技術(shù)的創(chuàng)新應(yīng)用帶動產(chǎn)業(yè)升級。在多方共同驅(qū)動之下,女性內(nèi)衣行業(yè)迸發(fā)出新的增長活力。

市場規(guī)模:2020年中國女性內(nèi)衣行業(yè)市場規(guī)模為1239億元,預(yù)期2026年將達(dá)到1746億元。其中,在消費者體驗需求升級和線上渠道加速滲透的背景下,兼具承托功能和舒適屬性的軟鋼圈內(nèi)衣和尺碼顆粒度適中的通杯尺碼內(nèi)衣逐漸占據(jù)主要地位。

競爭格局:中國女性內(nèi)衣行業(yè)較為分散,各品牌在消費者心智中差異化不足。新興玩家在市場端積聚能量,攪動競爭格局;傳統(tǒng)玩家依靠研發(fā)與供應(yīng)鏈積累謀求升級轉(zhuǎn)型。未來頭部品牌將持續(xù)價值輸出,精細(xì)化用戶長期價值運營,行業(yè)集中度有望進(jìn)一步提升。

趨勢洞察:未來中國女性內(nèi)衣行業(yè)將持續(xù)呈現(xiàn)品類垂直細(xì)分化和品牌矩陣化拓展趨勢,強化線下渠道體驗價值、品牌出海和傳統(tǒng)品牌年輕態(tài)轉(zhuǎn)型也將是行業(yè)重要發(fā)展方向。

中國女性內(nèi)衣行業(yè)定義

內(nèi)衣概念范圍及產(chǎn)品分類

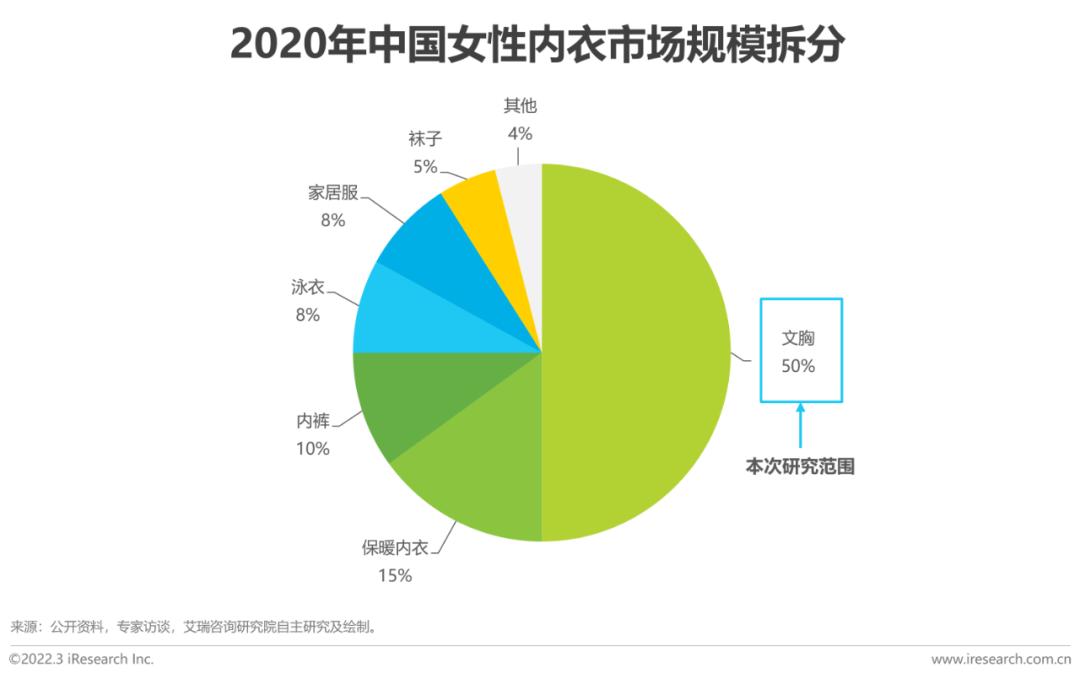

廣義是內(nèi)衣衣物是指緊貼皮膚穿著或襯于外衣以下穿著的貼身服飾,分為男性內(nèi)衣、女性內(nèi)衣和兒童內(nèi)衣。其中,女性內(nèi)衣所包含的具體衣物種類有文胸、保暖內(nèi)衣、內(nèi)褲、泳裝、家居服、襪子等,其中文胸作為最主要的細(xì)分品類,2020年占比在50%左右,本報告中所述的女性內(nèi)衣為狹義概念,即僅包含女性內(nèi)衣中的文胸產(chǎn)品。

報告中所述女性內(nèi)衣行業(yè)的界定

女性內(nèi)衣產(chǎn)品按照承托方式可劃分為有鋼圈、軟鋼圈和無鋼圈,按照尺碼顆粒度可劃分為傳統(tǒng)尺碼、通杯尺碼和無尺碼。隨著新生代內(nèi)衣消費者對健康、舒適、美觀的需求增長以及線上購物渠道的不斷發(fā)展,舒適度更高的無鋼圈品類和購買決策鏈更短的通杯尺碼、無尺碼品類近年增長迅速,bralette、睡眠內(nèi)衣等成為新興趨勢品類。與此同時,女性對功能性和尺碼貼合度的需求依然存在,多樣化的內(nèi)衣品類將滿足消費者在不同場景、不同階段的消費需求。

中國女性內(nèi)衣市場規(guī)模及增長前景

消費升級和觀念轉(zhuǎn)變背景下,女性內(nèi)衣消費支出不斷提升

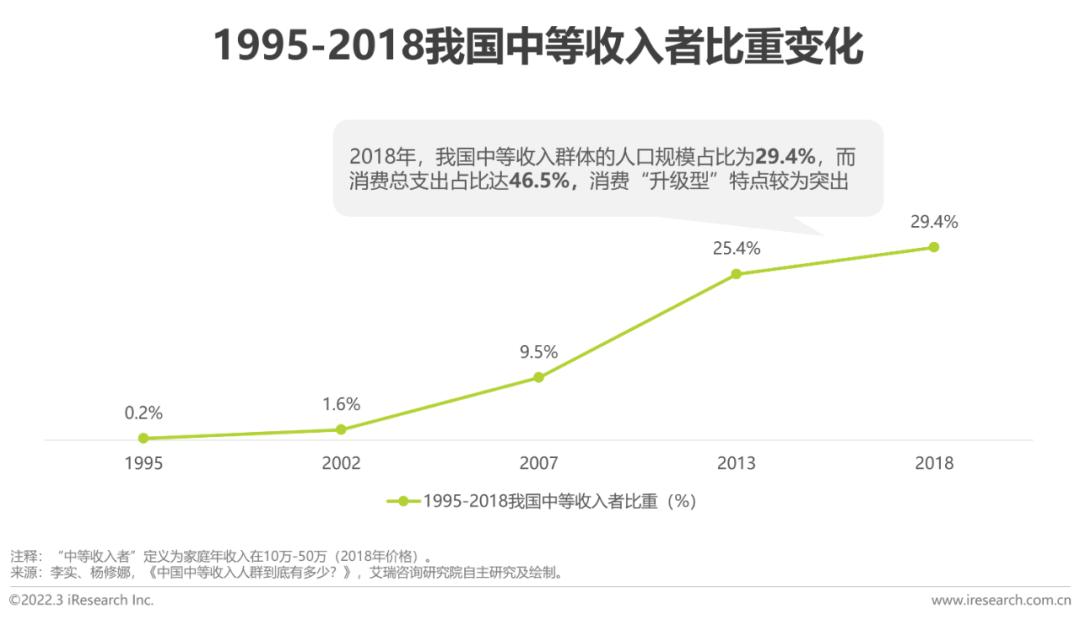

近年我國中等收入群體占比逐步提高,成為推動消費結(jié)構(gòu)從物質(zhì)型向服務(wù)型消費為主轉(zhuǎn)型的內(nèi)在動力,未來人口規(guī)模占比將進(jìn)一步提升,消費需求有望進(jìn)一步釋放,消費升級趨勢具備可持續(xù)性,內(nèi)衣消費需求在剛需基礎(chǔ)上,由功能性需求逐步向品質(zhì)化、場景化需求延展。消費觀念和健康觀念的轉(zhuǎn)變讓女性消費者購買內(nèi)衣的頻次和單價整體提升,調(diào)研數(shù)據(jù)顯示,71.06%的消費者表示購買內(nèi)衣的開銷相比過去有所提升。消費者需求重心的不斷演變驅(qū)動女性內(nèi)衣產(chǎn)品更迭,行業(yè)迎來新的增長點。

中國女性內(nèi)衣市場規(guī)模測算邏輯

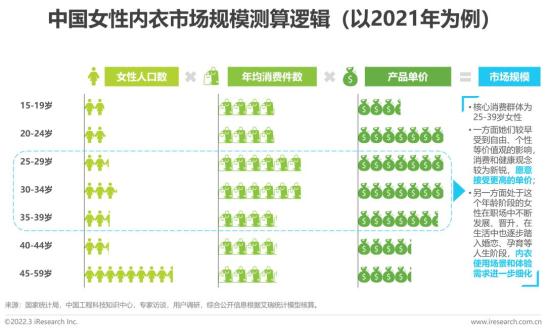

由于在消費習(xí)慣和價值觀念上存在差異,各年齡段的女性消費者購買內(nèi)衣的頻次和單價有所不同:在年均消費件數(shù)上,25-34歲的女性消費者擁有一定的消費實力,且具備更為新銳的內(nèi)衣消費觀念和更為多元的消費需求與場景,購買內(nèi)衣的頻次相對更高;在產(chǎn)品單價上,20-34歲的女性更加愿意為舒適美觀的內(nèi)衣產(chǎn)品買單,注重自我表達(dá),因此在品牌選擇上更愿意為價值觀與自身契合的品牌支付溢價。

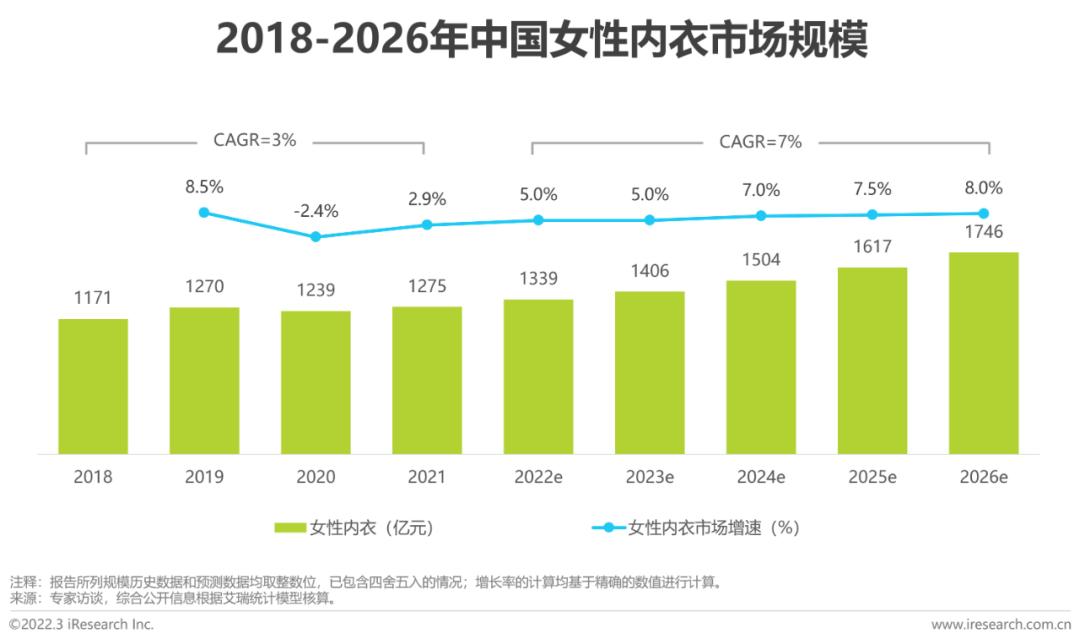

中國女性內(nèi)衣市場規(guī)模

中國女性內(nèi)衣市場變化節(jié)奏與服裝行業(yè)整體相近,2020年行業(yè)受疫情影響呈現(xiàn)負(fù)增長,市場規(guī)模約為1239億元,2021年行業(yè)略有回暖,實現(xiàn)微增達(dá)到1275億元。預(yù)計此后幾年將保持相對緩慢的增長趨勢,市場規(guī)模增速在5%左右,如假設(shè)疫情影響持續(xù)到2023年,2024-2026年的女性內(nèi)衣市場將呈現(xiàn)7%-8%的增速,恢復(fù)疫情前水平,預(yù)計2026年中國女性內(nèi)衣市場規(guī)模將達(dá)到1746億元。

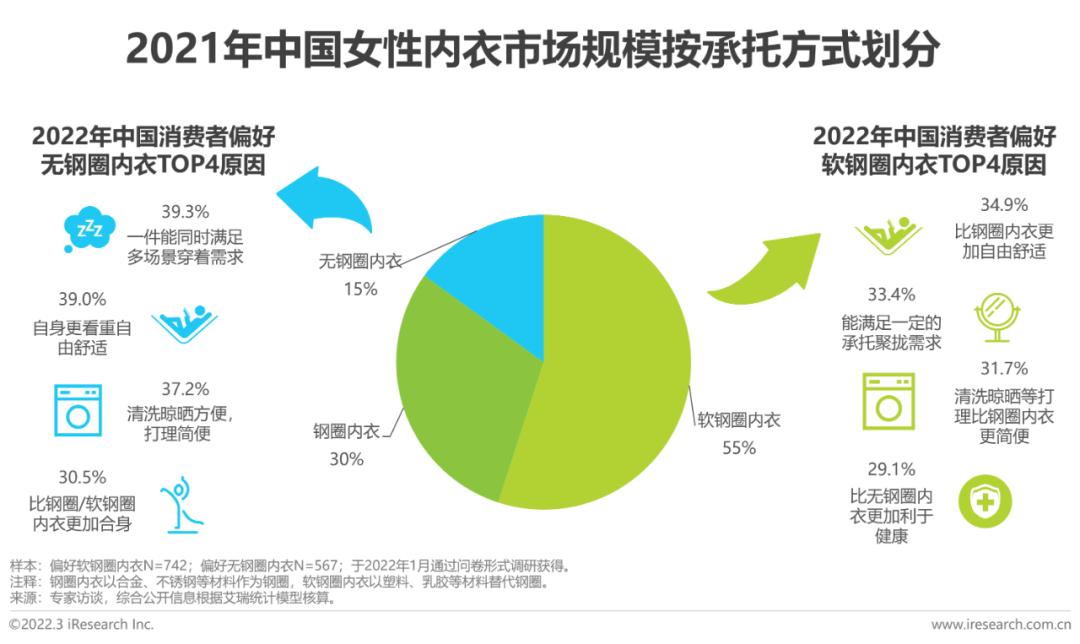

中國女性內(nèi)衣市場規(guī)模:按承托方式劃分

軟鋼圈內(nèi)衣以塑料、乳膠等代替合金、不銹鋼等材料作為內(nèi)衣的承托結(jié)構(gòu),一方面保留了一定的支撐能力,滿足用戶對承托聚攏等功能性需求,另一方面提升了內(nèi)衣穿著的舒適度,相比鋼圈內(nèi)衣更有利于乳腺健康,因此越來越受到中國女性青睞。此外,從用戶體驗角度來看,消費者更加看重?zé)o鋼圈內(nèi)衣的多場景適用性,部分無鋼圈內(nèi)衣的材料支撐性較弱也使得消費者同樣產(chǎn)生對乳腺長期健康的擔(dān)憂,助推了軟鋼圈內(nèi)衣的滲透,2021年占據(jù)了55%的份額。同時,非鋼圈內(nèi)衣在清洗晾曬方面便于打理的特征也順應(yīng)了“懶人經(jīng)濟(jì)”的消費需求,分別躋身于用戶偏好非鋼圈內(nèi)衣原因的前三甲。

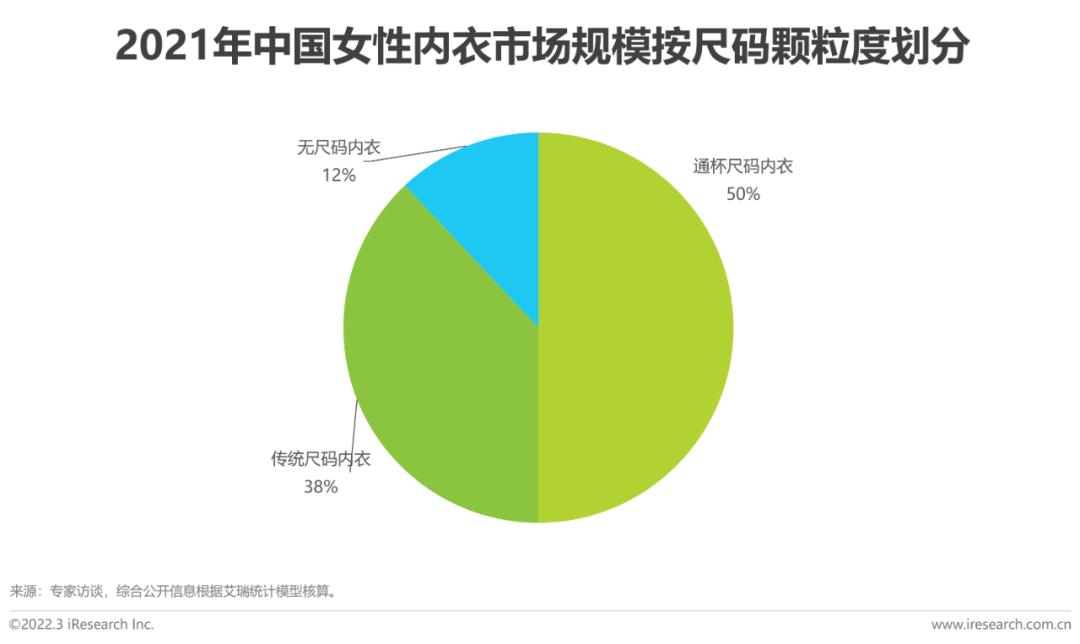

中國女性內(nèi)衣市場規(guī)模:按尺碼顆粒度劃分

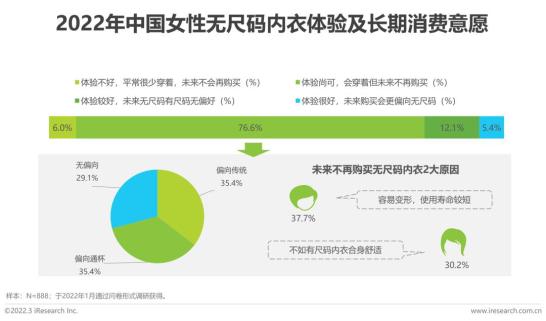

伴隨著女性內(nèi)衣網(wǎng)購習(xí)慣的養(yǎng)成和新興品牌的大聲量營銷,無尺碼內(nèi)衣受到更多關(guān)注,其通過精簡尺碼和款式顏色設(shè)計等方式,降低對線下試穿的依賴,緩解庫存壓力,呈現(xiàn)出更加適應(yīng)線上銷售的特性。然而超7成用戶的使用體驗反饋僅為尚可,且不會再復(fù)購,究其原因,除了用戶自身體型變化不再適用于無尺碼內(nèi)衣之外,主要集中在產(chǎn)品形態(tài)穩(wěn)定度低且使用壽命短、合身度不及有尺碼內(nèi)衣,上述問題將成為無尺碼內(nèi)衣廠商加大投入升級的方向。在此背景下,采用S/M/L模式的通杯尺碼在一定程度上降低了選購試穿需求,同時也對消費者的身材、胸型差異有更多考量,未來占比將有望進(jìn)一步提升。

中國女性內(nèi)衣行業(yè)競爭格局

中國女性內(nèi)衣行業(yè)圖譜

女性內(nèi)衣行業(yè)玩家主要包括愛慕、都市麗人等深耕行業(yè)多年的傳統(tǒng)內(nèi)衣廠商,以及內(nèi)外、Ubras等憑借線上流量紅利快速崛起的新興內(nèi)衣廠商。內(nèi)衣廠商的上游鏈接供應(yīng)商,生產(chǎn)模式包括自制生產(chǎn)、成品定制和委托加工等。傳統(tǒng)內(nèi)衣廠商通常具備自主設(shè)計、研發(fā)并生產(chǎn)的能力,以直接采購原材料和面輔料、自制生產(chǎn)的模式為主;而新興內(nèi)衣廠商多采用ODM或OEM代工的方式合作上游廠商。女性內(nèi)衣行業(yè)的下游為終端零售商,主要包括線上電商平臺和線下的直營或第三方門店。

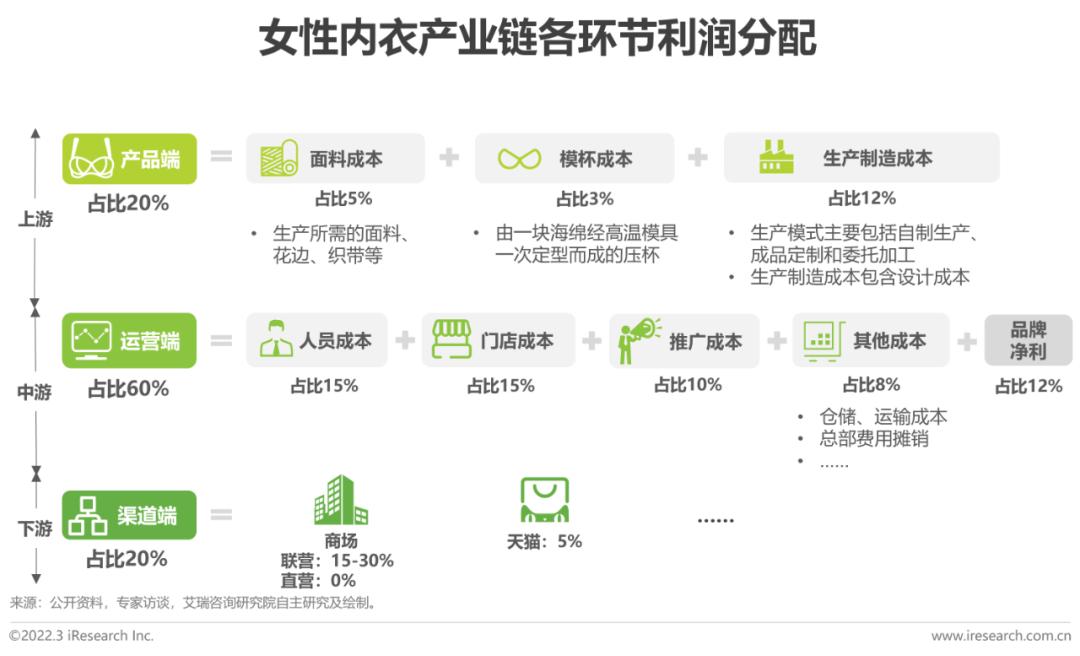

產(chǎn)業(yè)鏈各環(huán)節(jié)分潤分析

女性內(nèi)衣產(chǎn)業(yè)鏈主要包括上游的原材料及產(chǎn)品生產(chǎn)環(huán)節(jié)、中游的品牌運營環(huán)節(jié)以及下游的線上下渠道銷售環(huán)節(jié)。在生產(chǎn)端,內(nèi)衣產(chǎn)品在面料、支撐結(jié)構(gòu)等方面的研發(fā)設(shè)計創(chuàng)新驅(qū)動產(chǎn)業(yè)價值鏈不斷升級,面向品牌方的議價能力主要與品牌方采購規(guī)模有關(guān);在銷售端,渠道方通過產(chǎn)品功能和品牌理念的有效傳達(dá)實現(xiàn)較高的附加值產(chǎn)出,成為內(nèi)衣產(chǎn)品價值實現(xiàn)的關(guān)鍵環(huán)節(jié)。具體到各環(huán)節(jié)分潤上,60%被中游的品牌運營端占據(jù),產(chǎn)品端和渠道端各占20%左右。

中國女性內(nèi)衣品牌商類型

中國女性內(nèi)衣行業(yè)玩家按商業(yè)模式可劃分為專注女性內(nèi)衣產(chǎn)品研發(fā)生產(chǎn)的傳統(tǒng)女性內(nèi)衣品牌、新興女性內(nèi)衣品牌,以及品類更多元的生活方式類品牌。其中傳統(tǒng)女性內(nèi)衣品牌以上市集團(tuán)為主,產(chǎn)品矩陣豐富、線下門店密集;新興女性內(nèi)衣品牌多為近年在互聯(lián)網(wǎng)興起的初創(chuàng)品牌,在線上平臺收割流量的同時,也逐步向多品類、多渠道的方向發(fā)展,以期延長用戶生命周期。此外,女性內(nèi)衣品牌還可按消費人群劃分,少數(shù)品牌專注于細(xì)分人群需求,擁有獨特且粘性較強的核心用戶群體。

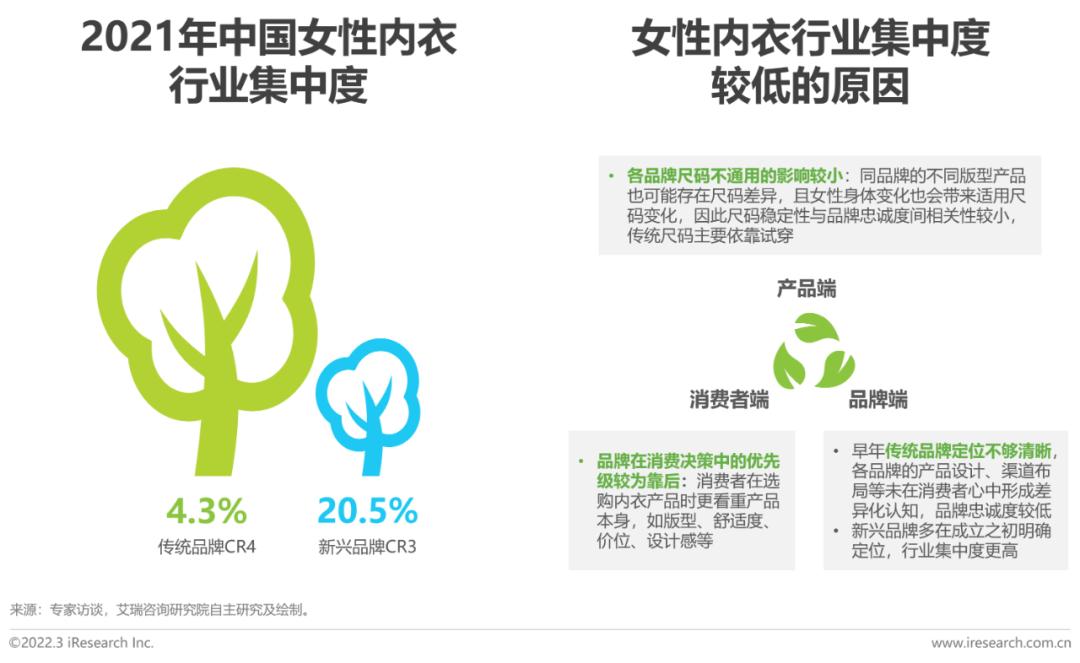

中國女性內(nèi)衣行業(yè)集中度

女性內(nèi)衣消費在購買決策上更偏重產(chǎn)品本身,在尺碼選擇上更依賴線下試穿,因此消費者對內(nèi)衣品牌之間的差異化認(rèn)知不強,行業(yè)集中度低,其中傳統(tǒng)品牌CR4僅占4.3%,新興品牌CR3為20.5%。未來,頭部女性內(nèi)衣品牌將通過品牌價值輸出、產(chǎn)品創(chuàng)新、消費者精細(xì)化管理等方式鞏固品牌在消費者心中的認(rèn)知,提升消費者忠誠度,從而搶占更多市場份額,行業(yè)集中度有望提升。

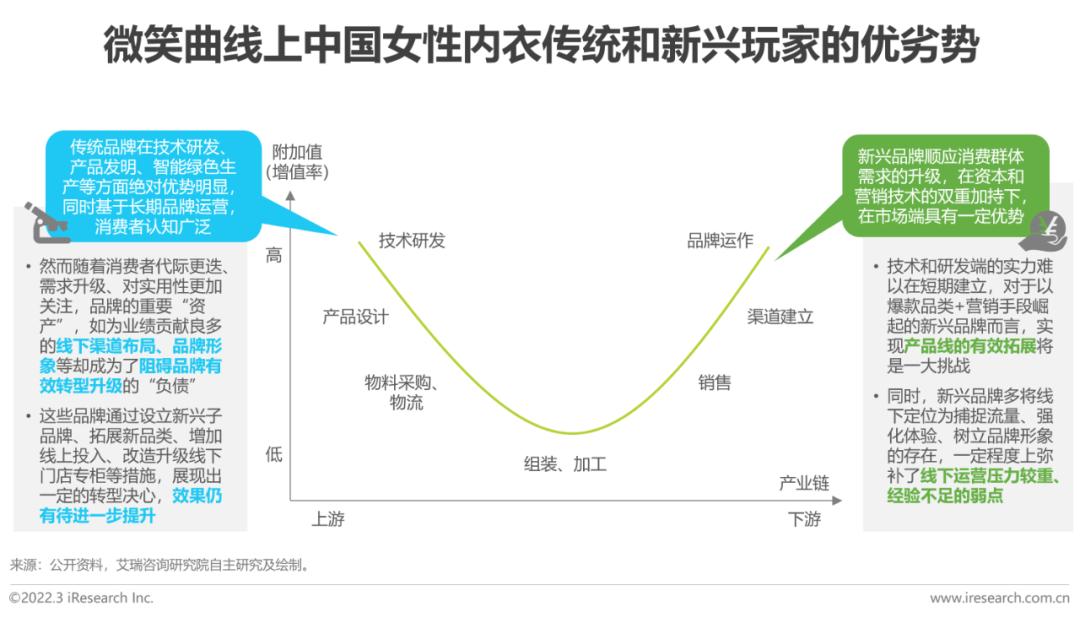

中國女性內(nèi)衣傳統(tǒng)及新興玩家優(yōu)勢

新興玩家切中了消費者需求升級,通過打造爆款品類、玩轉(zhuǎn)營銷手段,攪動了中國女性內(nèi)衣市場的競爭格局,在產(chǎn)業(yè)鏈下游的市場端占據(jù)一定優(yōu)勢,但短期內(nèi)難以構(gòu)筑技術(shù)壁壘,且線下渠道布局運營能力不足,這些將是新興品牌未來發(fā)展需要著力迎接的挑戰(zhàn)。而對于在技術(shù)端掌握絕對優(yōu)勢的傳統(tǒng)品牌,則需要考慮如何將在子品牌、新品類和渠道轉(zhuǎn)型等方面的投入更大程度地轉(zhuǎn)化為成效,激活廣大的用戶池。同時由于線上線下運營邏輯相差較大,新興和傳統(tǒng)品牌都需要盡快找到適合品牌調(diào)性的全渠道運營策略。

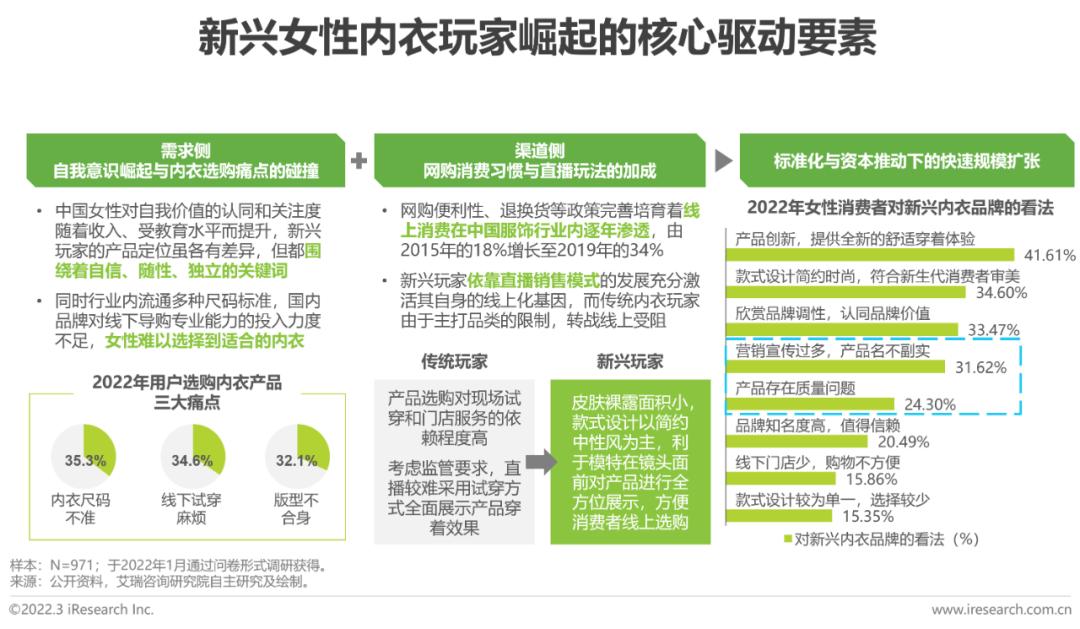

新興女性內(nèi)衣玩家的崛起

收入和教育水平不斷提升的中國女性越來越關(guān)注自我,強調(diào)自我價值,新興內(nèi)衣玩家通過差異化定位,拋出“自信”、“隨性”、“獨立”等關(guān)鍵詞頻頻擊中消費者內(nèi)心,將女性自我意識的崛起與品牌形象的建立深度捆綁,也使得女性正視長期存在的內(nèi)衣選購?fù)袋c。得益于網(wǎng)購習(xí)慣在服飾消費者心中的逐步養(yǎng)成,款式和設(shè)計風(fēng)格更適合直播帶貨模式的新興女性內(nèi)衣玩家得以迅速發(fā)展,標(biāo)準(zhǔn)化程度的提升也吸引著資本入場加持,新興玩家在成功搶占用戶心智的同時,也暴露出諸如產(chǎn)品質(zhì)量、營銷推廣過多名不副實等供應(yīng)鏈端問題,有待進(jìn)一步改善。

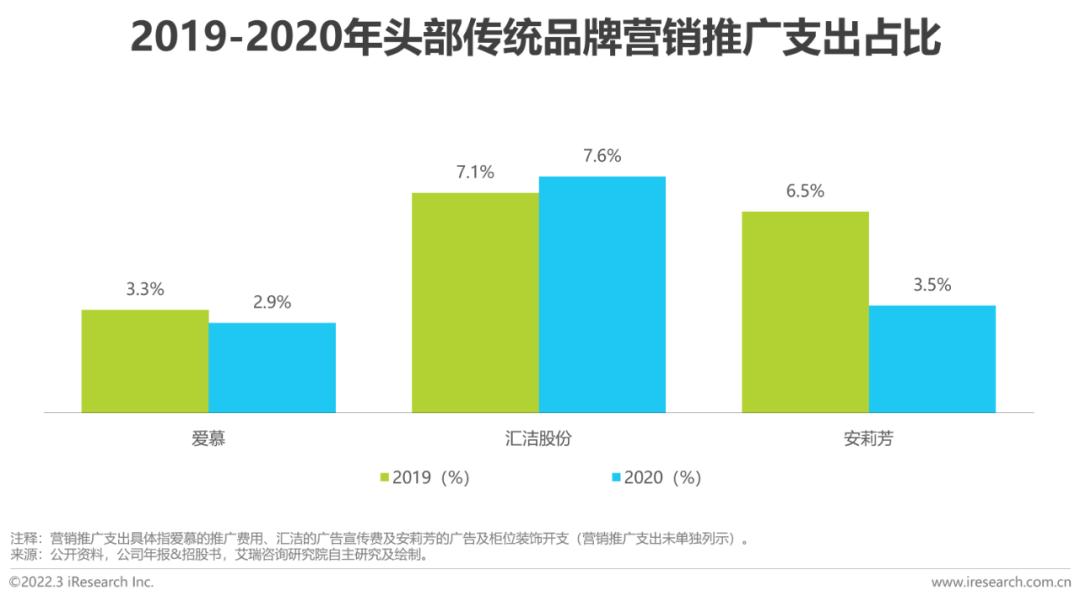

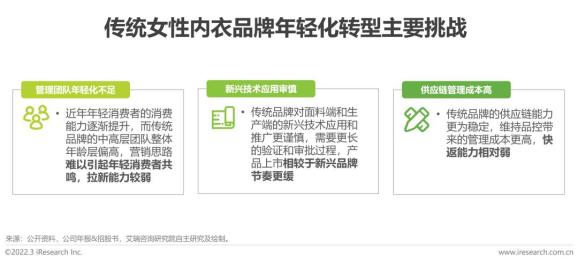

傳統(tǒng)女性內(nèi)衣玩家的轉(zhuǎn)型升級

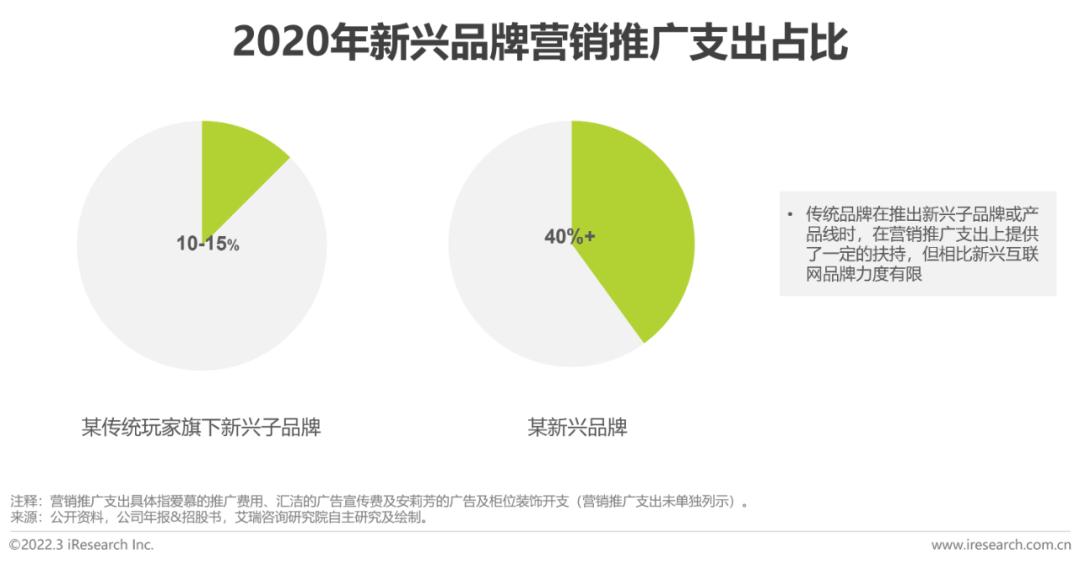

面對新興品牌的入局,傳統(tǒng)品牌在不斷優(yōu)化自身在產(chǎn)品設(shè)計、渠道、營銷等能力的同時,也會采取推出新興子品牌或產(chǎn)品線的方式直面與新興互聯(lián)網(wǎng)品牌的競爭,然而傳統(tǒng)品牌下的新型子品牌往往在團(tuán)隊架構(gòu)、供應(yīng)鏈等方面與集團(tuán)深度綁定,一方面在運營思路上較難扭轉(zhuǎn)從業(yè)多年的思維慣性,面對新生代消費者的吸引力有限,另一方面受到集團(tuán)層面對于營銷推廣支出的限制和對盈利能力的要求,在產(chǎn)品的研發(fā)權(quán)、運營權(quán)、定價權(quán)等方面相對受限。

策略建議:產(chǎn)品更迭契合功能性、舒適性等消費需求

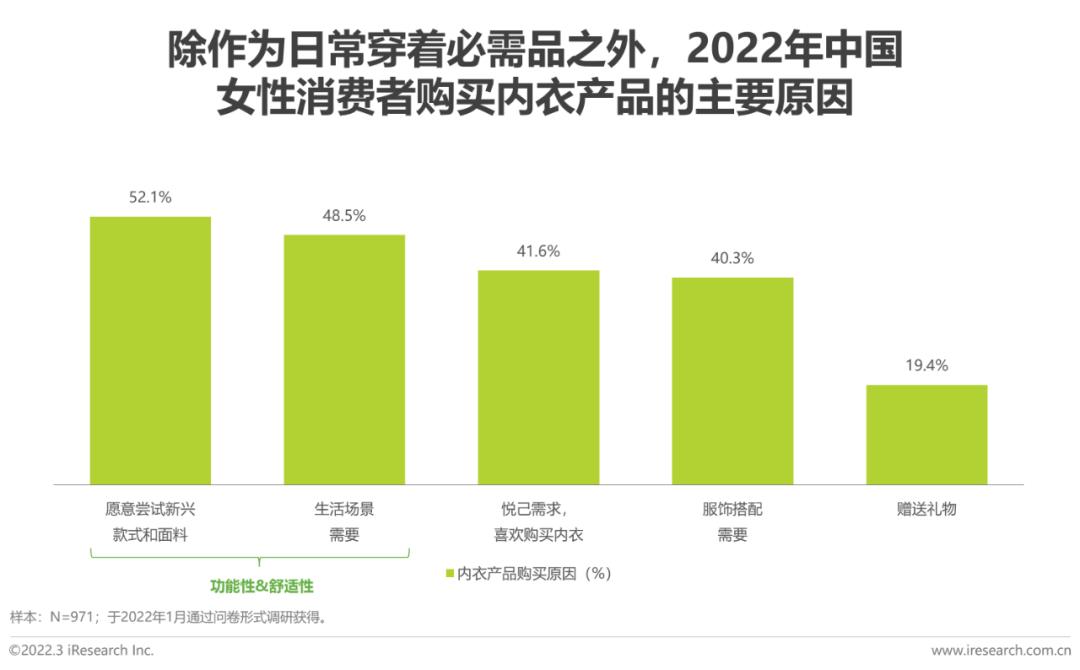

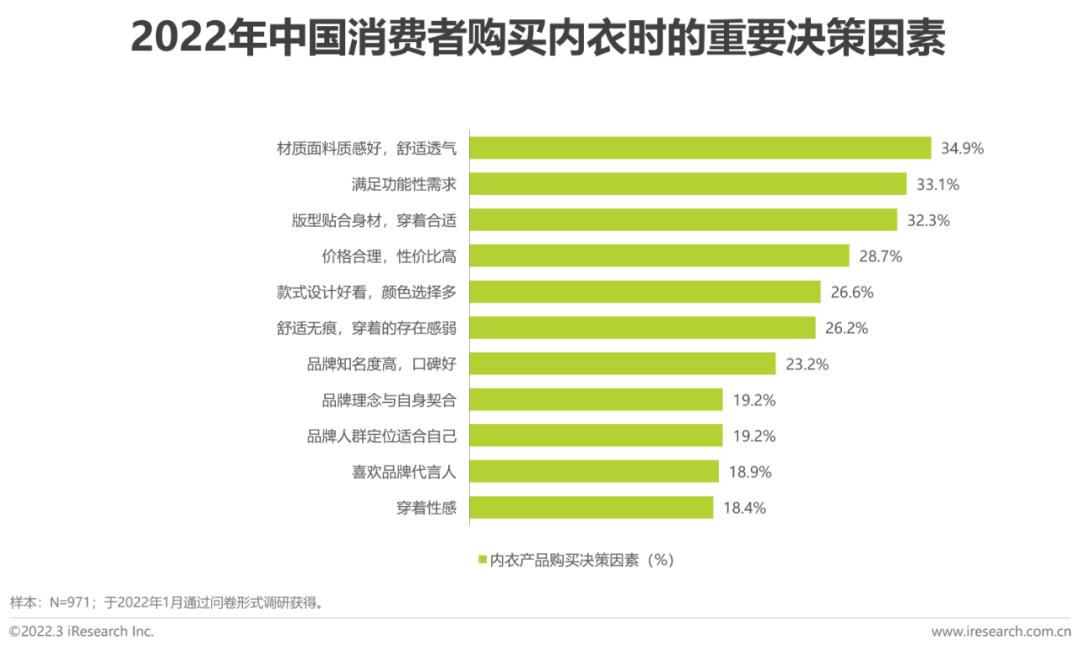

在她經(jīng)濟(jì)的浪潮下,女性主流審美觀念逐漸由性感意識向自我意識轉(zhuǎn)變,新生代女性消費者更加注重個性和情感表達(dá),對新產(chǎn)品的嘗鮮意愿更強。同時,內(nèi)衣產(chǎn)品的購買決策因素逐漸走向舒適和健康,女性消費者重視內(nèi)衣產(chǎn)品的面料質(zhì)感和版型設(shè)計,傾向購買穿著體驗上舒適合體的內(nèi)衣產(chǎn)品,但同時依然注重功能性需求。品牌方需要通過不斷提升內(nèi)衣產(chǎn)品品質(zhì)、滿足用戶功能性等多樣需求,構(gòu)筑競爭壁壘。

策略建議:瞄準(zhǔn)線上線下差異化消費需求,增強全渠道滲透

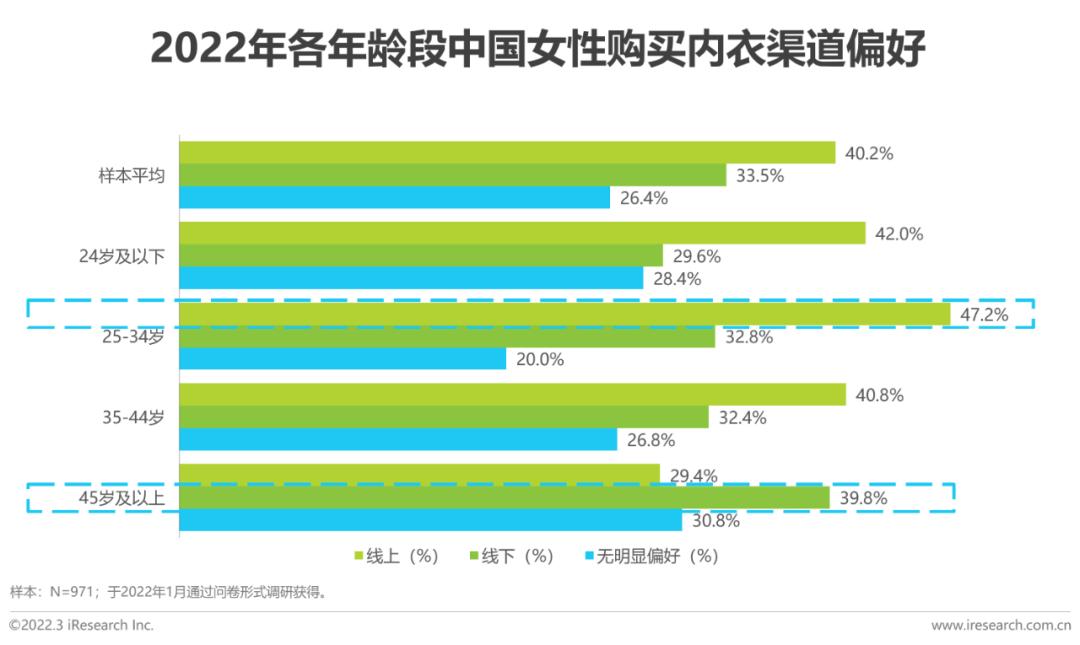

線上已成為中國女性傾向購買內(nèi)衣的主要渠道,其中25-34歲群體偏好程度更高,同時百貨專柜和品牌獨立店等線下渠道仍不可忽視,尤其在45歲及以上的熟齡人群中占有一定地位。在過去以線下為主的時代,渠道布局分散,消費者需求反饋至品牌較為滯后,而隨著線上渠道實現(xiàn)了品牌對消費者的快速了解和觸達(dá),線下渠道開始更多地發(fā)揮著強化服務(wù)體驗、打造品牌形象的作用。因此優(yōu)秀的品牌商需要針對線上線下不同群體需求,通過渠道融合提升用戶粘性,構(gòu)筑全渠道壁壘。

中國女性內(nèi)衣行業(yè)發(fā)展趨勢

品牌戰(zhàn)略:傳統(tǒng)品牌年輕態(tài)轉(zhuǎn)型

與新興品牌相比,傳統(tǒng)女性內(nèi)衣品牌深耕行業(yè)多年、經(jīng)營方式相對固化,但在產(chǎn)品研發(fā)、供應(yīng)鏈、渠道布局等硬實力上仍然具備較難超越的優(yōu)勢。長期來看,傳統(tǒng)品牌也需要和消費者的需求一同進(jìn)化,以年輕化的心態(tài)經(jīng)營老品牌,根據(jù)對市場趨勢與文化潮流的洞察不斷調(diào)整品牌策略、升級技術(shù)實力,持續(xù)投入于產(chǎn)品矩陣的推陳出新、研發(fā)技術(shù)的不斷革新和品牌形象的顛覆煥新,方能良好地應(yīng)對新興品牌野蠻生長帶來的競爭壓力,守住競爭壁壘。

行業(yè)品類:內(nèi)衣品類垂直細(xì)分化及品牌矩陣化拓展

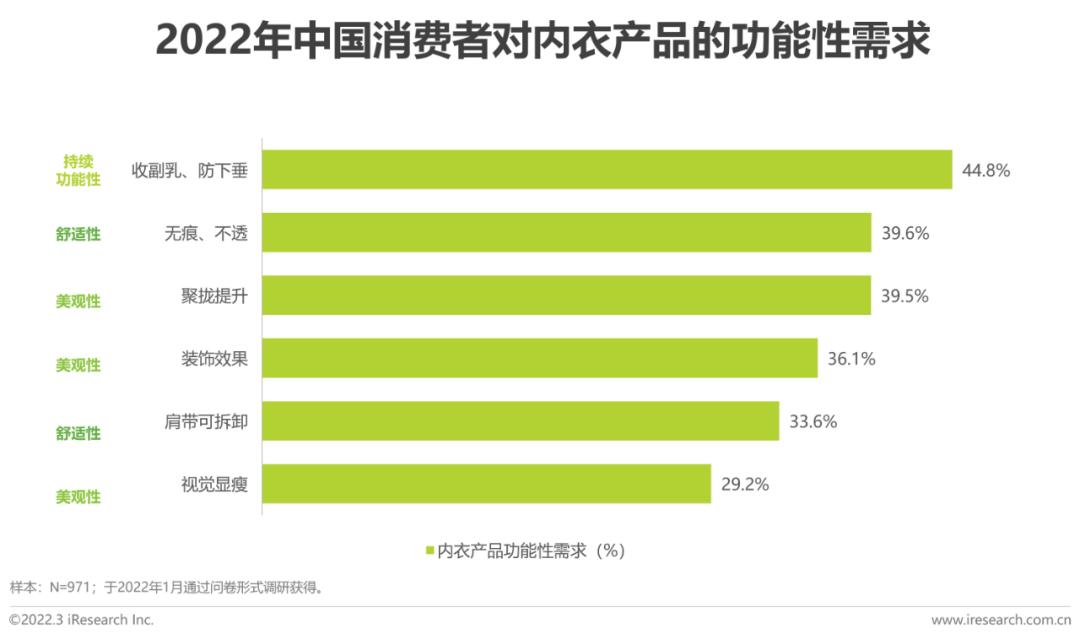

在女性內(nèi)衣產(chǎn)品模糊功能性、主打舒適的發(fā)展趨勢之下,內(nèi)衣作為功能性產(chǎn)品的屬性仍然不容忽視,調(diào)研數(shù)據(jù)顯示,是否具備收副乳、防下垂以及聚攏提升等傳統(tǒng)功能仍然是消費者選購內(nèi)衣產(chǎn)品時的重要因素之一,未來的內(nèi)衣消費需求將是功能性與舒適性、美觀性并存的。消費者日趨多元的消費需求催生出諸多垂直細(xì)分化的內(nèi)衣品類,細(xì)分類目之間面向的人群和場景各自獨立,但在產(chǎn)品研發(fā)、渠道拓展等維度具備較強關(guān)聯(lián)性。因此,通過搭建更為結(jié)構(gòu)化的品類矩陣,未來成熟的女性內(nèi)衣品牌將多維度觸達(dá)消費者痛點。

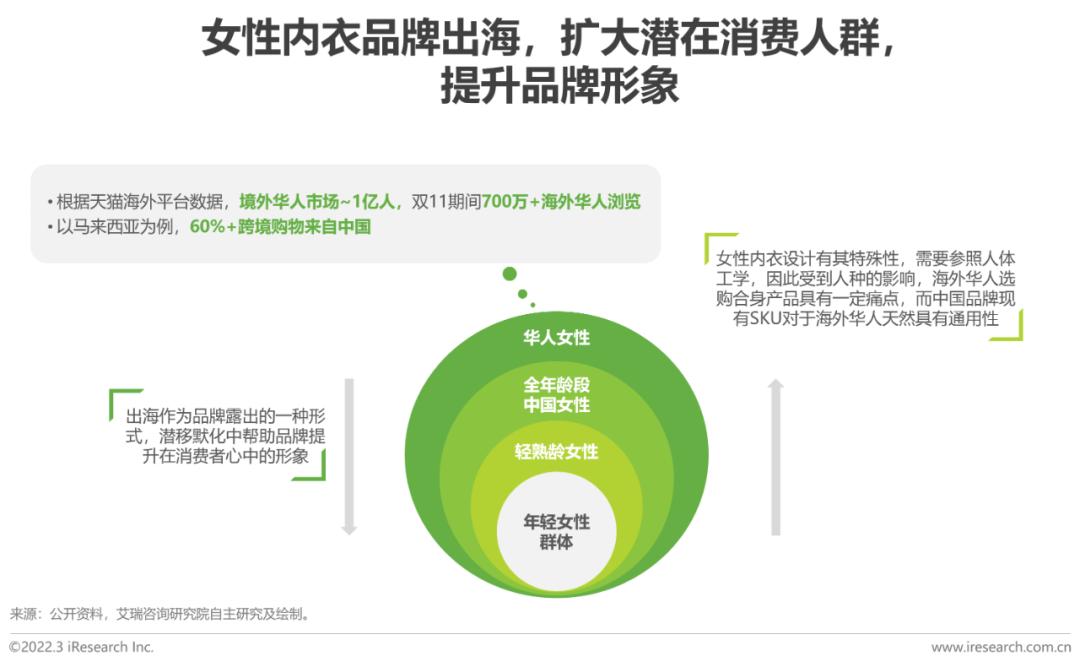

市場方向:圍繞海外華人,拓展渠道廣度,升級品牌形象

在提升用戶粘性和復(fù)購率的同時,越來越多的中國女性內(nèi)衣品牌嘗試走出國門,觸達(dá)更廣泛的消費人群。一方面,由于女性內(nèi)衣的設(shè)計中涉及人體工學(xué),不同人種間差異較大,海外華人女性在選購內(nèi)衣的痛點、國貨文胸產(chǎn)品對華人身材的天然適應(yīng)性和海內(nèi)外華人類似的購物習(xí)慣都吸引著品牌的布局。同時,在國內(nèi)流量碎片化、成本攀升的背景下,在海外的銷售布局也一定程度上有助于品牌露出。2021年雙11期間,NEIWAI內(nèi)外、奶糖派、Ubras、蕉內(nèi)、有棵樹躋身天貓?zhí)詫毢M馄脚_出海增速最快的十大國貨服飾,未來,出海將成為國內(nèi)女性內(nèi)衣品牌的趨勢,幫助品牌實現(xiàn)銷售額和形象的同步發(fā)展。

原標(biāo)題:《2022年中國女性內(nèi)衣行業(yè)研究報告》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司