- +1

2021年中國(guó)本土美妝行業(yè)研究報(bào)告

原創(chuàng) 艾瑞 艾瑞咨詢

本土美妝丨研究報(bào)告

核心摘要:

美妝作為穩(wěn)定的可選消費(fèi)品,品類豐富、有粘性、能提價(jià),表現(xiàn)出較強(qiáng)的增長(zhǎng)韌性。需求端,受中青年及中產(chǎn)擴(kuò)容促進(jìn)美妝消費(fèi)群體基數(shù)擴(kuò)張,美妝需求得以全方位延伸與全流程進(jìn)階。供給端,高產(chǎn)能+強(qiáng)研發(fā)的頭部代工廠為新銳品牌的崛起與成熟品牌的擴(kuò)產(chǎn)賦能,同時(shí)新媒體平臺(tái)與內(nèi)容輸出的引流轉(zhuǎn)化能力提升,給新興本土產(chǎn)品牌帶來(lái)成長(zhǎng)契機(jī)。

本土美妝市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。2020年,中國(guó)本土美妝市場(chǎng)規(guī)模達(dá)1576億元。未來(lái)本土美妝的品牌效應(yīng)將不斷凸顯,預(yù)計(jì)本土美妝市場(chǎng)規(guī)模增速將高于整體美妝。2020年我國(guó)本土護(hù)膚市場(chǎng)規(guī)模與彩妝市場(chǎng)規(guī)模分別為1290億元與286億元。本土護(hù)膚在本土美妝市場(chǎng)中占主要地位,但未來(lái)消費(fèi)者對(duì)彩妝的消費(fèi)意愿及能力不斷增強(qiáng),彩妝行業(yè)增長(zhǎng)空間較大。

整體來(lái)看,美妝品牌商有更高的毛利率與更高的市場(chǎng)空間。但也不能僅關(guān)注賽道而不關(guān)注企業(yè)本身,有品牌孵化能力的原料供應(yīng)商、制造商也成為資本收購(gòu)的首選對(duì)象。短期內(nèi)可關(guān)注功效性護(hù)膚與美容工具賽道,中長(zhǎng)期可關(guān)注男士美妝賽道。疫情反復(fù)、競(jìng)爭(zhēng)加劇、流量成本升高與品牌渠道單一性是需重視的投資風(fēng)險(xiǎn)。

需求端:美妝消費(fèi)需求多元化、細(xì)分化

美妝流程更加復(fù)雜,美妝用品更加精細(xì),人均消費(fèi)高增長(zhǎng)

隨著消費(fèi)者美妝消費(fèi)意識(shí)的提升與美妝經(jīng)驗(yàn)的積累,美妝消費(fèi)理念也更加成熟,護(hù)膚與化妝流程變得更加復(fù)雜,同時(shí)消費(fèi)者對(duì)美妝用品的選擇與使用更加精細(xì)化,美妝消費(fèi)需求開(kāi)始呈現(xiàn)多元化、細(xì)分化趨勢(shì)。

中國(guó)美妝市場(chǎng)人均消費(fèi)仍有較高的增長(zhǎng)空間。2020年中國(guó)為世界第二大美妝市場(chǎng),護(hù)膚和彩妝產(chǎn)品的人均消費(fèi)額僅為歐美與日韓等發(fā)達(dá)國(guó)家的1/3和1/5,遠(yuǎn)低于國(guó)際水平。除了經(jīng)濟(jì)提升與消費(fèi)升級(jí)的驅(qū)動(dòng),美妝需求全方位延伸與全流程進(jìn)階是對(duì)人均消費(fèi)的主要驅(qū)動(dòng),一是市場(chǎng)教育與認(rèn)知升級(jí)互相驅(qū)動(dòng),大量人群的消費(fèi)正在從基礎(chǔ)需求產(chǎn)品發(fā)展到高階需求產(chǎn)品;二是流程不可逆性,忽略進(jìn)入中老年的長(zhǎng)期影響,中短期流程教育后的成熟用戶“由奢入儉難”,意味著單位美妝用戶的人均消費(fèi)額很可能只增不減;三是需求精細(xì)化,未來(lái)即使對(duì)所有用戶已經(jīng)實(shí)現(xiàn)全流程全品類覆蓋,同一個(gè)子品類也可能會(huì)根據(jù)膚質(zhì)、氣候、文化、場(chǎng)景等衍生出更多單品,來(lái)滿足細(xì)分人群更細(xì)化的需求。

供給端:產(chǎn)業(yè)供應(yīng)鏈逐步完善

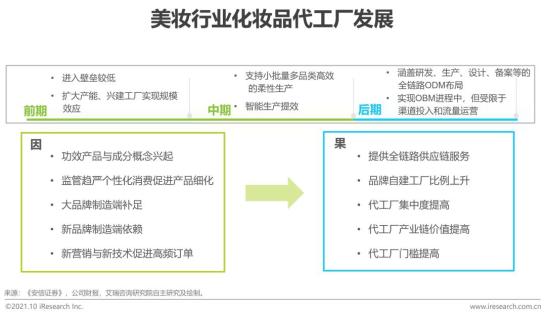

供應(yīng)鏈完善:代工廠發(fā)展反映了供應(yīng)鏈發(fā)展,高產(chǎn)能+強(qiáng)研發(fā)的頭部代工廠為新銳品牌的崛起與成熟品牌的擴(kuò)產(chǎn)賦能

代工廠初期技術(shù)壁壘較低,隨著美妝行業(yè)經(jīng)過(guò)多年發(fā)展,已經(jīng)具備了完善的供應(yīng)鏈能力,從OEM到ODM到OBM,行業(yè)下游的需求變化促進(jìn)代工廠具備了完善的供應(yīng)鏈能力,又反哺上游品牌的成長(zhǎng):新銳品牌多數(shù)不具備制造端優(yōu)勢(shì),代工廠更好地滿足了新銳品牌對(duì)彈性產(chǎn)能與個(gè)性化研發(fā)的需求;而成熟品牌多數(shù)有自建工廠,代工廠對(duì)供應(yīng)鏈上下游的滲透又能夠彌補(bǔ)本土化的短板與特殊事件中產(chǎn)能的缺失。

《化妝品監(jiān)督管理?xiàng)l例》對(duì)行業(yè)的影響

寬嚴(yán)相濟(jì),科學(xué)管理,促進(jìn)良性競(jìng)爭(zhēng),鼓勵(lì)研發(fā)創(chuàng)新

《化妝品監(jiān)督管理?xiàng)l例》(以下簡(jiǎn)稱《條例》)2020年6月由國(guó)務(wù)院批準(zhǔn),于2021年1月1日正式實(shí)施。《條例》主要規(guī)則變化有:

1. 按照風(fēng)險(xiǎn)分類管理:高風(fēng)險(xiǎn)嚴(yán)格管理保證安全,低風(fēng)險(xiǎn)簡(jiǎn)化流程加強(qiáng)事中事后管理;2. 明確企業(yè)主體責(zé)任:規(guī)定注冊(cè)人、備案人對(duì)化妝品質(zhì)量安全和功效宣稱負(fù)責(zé),而非監(jiān)管部門為其背書;3. 重視產(chǎn)品的安全性與有效性,擴(kuò)大監(jiān)管范圍,提高違規(guī)成本。

《條例》對(duì)產(chǎn)業(yè)鏈的影響主要有:1. 提高行業(yè)門檻,淘汰不合規(guī)企業(yè),利好上游檢測(cè)行業(yè)與代工廠,可能導(dǎo)致頭部集中度提高;2. 鼓勵(lì)研發(fā)創(chuàng)新,打擊抄襲造假,夸大宣傳;給重視研發(fā)管理完善的企業(yè)彎道超車的機(jī)會(huì),加速雜牌出清。

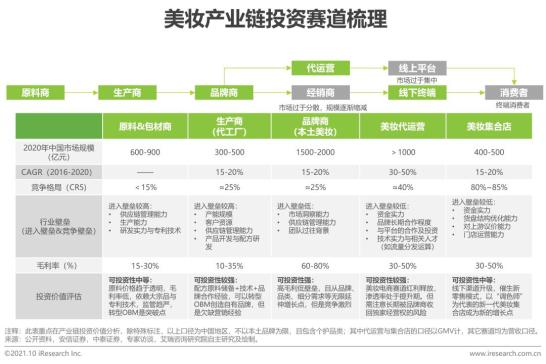

產(chǎn)業(yè)圖譜

產(chǎn)業(yè)鏈分析

終端與工業(yè)成本之間有5-10倍的加價(jià)率,品牌商毛利率最高

整體來(lái)看,美妝消費(fèi)很大程度上取決于品牌溢價(jià)與渠道優(yōu)勢(shì),因此美妝產(chǎn)業(yè)鏈的核心價(jià)值集中于品牌端與渠道端。

具備經(jīng)銷模式與代工模式的品牌,終端與工業(yè)成本之間有5-10倍的加價(jià)率。在100元左右的終端產(chǎn)品中,其中原材料成本約10元,代工廠加價(jià)約5元,品牌商加價(jià)30元,經(jīng)銷商加價(jià)約20元,最后零售商加價(jià)35元,銷售至消費(fèi)者手中。如果是DTC直銷模式下,加價(jià)倍率可以縮小到3-5倍左右。

在產(chǎn)業(yè)鏈各環(huán)節(jié),品牌商的毛利率最高,高達(dá)60%-80%,成本結(jié)構(gòu)來(lái)看,品牌溢價(jià)需要靠長(zhǎng)期營(yíng)銷積累,因此行業(yè)銷售費(fèi)用率可達(dá)30%-60%,研發(fā)費(fèi)用率占3-5%。

美妝市場(chǎng)規(guī)模

美妝規(guī)模在社零總額中占比持續(xù)上升,未來(lái)本土美妝市場(chǎng)規(guī)模增速將高于整體美妝

在美妝消費(fèi)理念逐步普及、核心消費(fèi)人群不斷擴(kuò)大以及消費(fèi)升級(jí)的驅(qū)動(dòng)下,國(guó)內(nèi)美妝市場(chǎng)規(guī)模持續(xù)擴(kuò)大。2020年,中國(guó)美妝市場(chǎng)規(guī)模達(dá)3759億元。同時(shí),中國(guó)美妝市場(chǎng)規(guī)模在社會(huì)消費(fèi)品零售總額中的占比呈持續(xù)上升態(tài)勢(shì)。

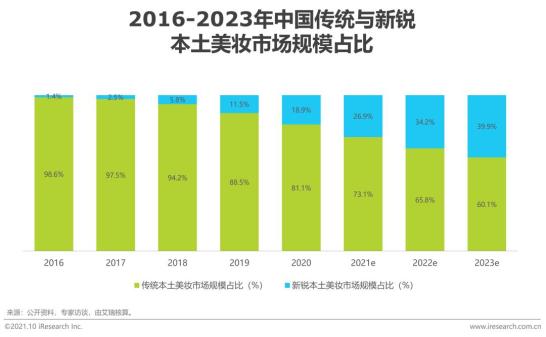

隨著美妝國(guó)貨的逐漸崛起,年輕消費(fèi)者對(duì)本土美妝產(chǎn)品質(zhì)量的認(rèn)可及民族文化自信心的增強(qiáng),本土美妝市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。2020年,中國(guó)本土美妝市場(chǎng)規(guī)模達(dá)1576億元。在良好口碑的影響下,未來(lái)本土美妝的品牌效應(yīng)將不斷凸顯,預(yù)計(jì)本土美妝市場(chǎng)規(guī)模增速將高于整體美妝。2023年,中國(guó)本土美妝市場(chǎng)規(guī)模預(yù)計(jì)約2527億元,2021-2023年復(fù)合增速預(yù)計(jì)將達(dá)16.6%。

本土美妝市場(chǎng)結(jié)構(gòu)

護(hù)膚市場(chǎng)仍占主體,彩妝市場(chǎng)增長(zhǎng)勢(shì)頭迅猛

隨著年輕消費(fèi)者對(duì)護(hù)膚與抗衰老意識(shí)進(jìn)一步加強(qiáng),加大消費(fèi)者對(duì)護(hù)膚產(chǎn)品的需求,2020年我國(guó)本土護(hù)膚市場(chǎng)規(guī)模為1290億元,本土護(hù)膚在本土美妝市場(chǎng)中占主要地位。盡管本土彩妝市場(chǎng)占比相對(duì)較低,但未來(lái)消費(fèi)者對(duì)彩妝的消費(fèi)意愿及能力不斷增強(qiáng),彩妝行業(yè)增長(zhǎng)空間較大,本土彩妝品牌正在崛起,將逐步打破國(guó)際品牌的壟斷地位。預(yù)計(jì)2023年我國(guó)本土護(hù)膚市場(chǎng)規(guī)模和彩妝市場(chǎng)規(guī)模將分別達(dá)到1977億元和550億元,2021-2023年彩妝市場(chǎng)復(fù)合增長(zhǎng)率達(dá)到23.8%,高于同期護(hù)膚市場(chǎng)的復(fù)合增長(zhǎng)率。

本土美妝市場(chǎng)結(jié)構(gòu)

新銳本土美妝市場(chǎng)增長(zhǎng)勢(shì)頭迅猛

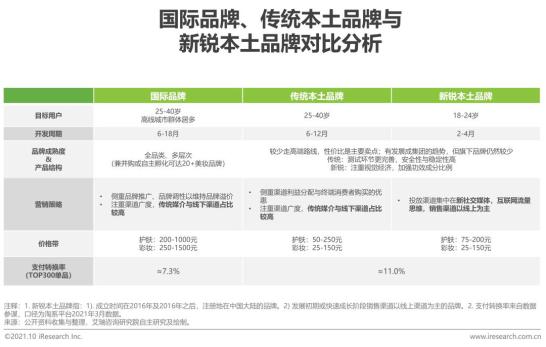

新銳美妝品牌指成立于2016年及之后,初期主要銷售渠道為線上渠道的美妝品牌。2020年新銳本土護(hù)膚市場(chǎng)規(guī)模達(dá)170億元,新銳本土彩妝市場(chǎng)規(guī)模達(dá)128億元。中國(guó)新銳本土美妝市場(chǎng)規(guī)模占整體本土美妝市場(chǎng)的18.9%。新銳本土品牌的崛起主要有三個(gè)要素:創(chuàng)投界對(duì)美妝賽道的助力、年輕消費(fèi)者對(duì)國(guó)貨的認(rèn)可以及新媒體渠道帶來(lái)的流量紅利。預(yù)計(jì)未來(lái)新銳本土品牌的市場(chǎng)份額仍有一定幅度的上漲。隨著新媒體流量紅利衰減,以及產(chǎn)品形象、品牌定位的同質(zhì)化,下一階段差異化的品牌賣點(diǎn)尤為重要。

美妝研發(fā)生產(chǎn)

研發(fā):本土美妝多以產(chǎn)品開(kāi)發(fā)領(lǐng)域?yàn)榍腥朦c(diǎn),提升研發(fā)實(shí)力

化妝品的研發(fā)包括基礎(chǔ)研究與產(chǎn)品開(kāi)發(fā)兩類。因基礎(chǔ)研究的技術(shù)及資金壁壘較高,開(kāi)發(fā)難度較大,通常只有資金實(shí)力較強(qiáng)的大型化妝品集團(tuán)具備基礎(chǔ)研究實(shí)力。化妝品的產(chǎn)品開(kāi)發(fā)難度相對(duì)較小,多數(shù)本土化妝品公司有條件進(jìn)行產(chǎn)品開(kāi)發(fā)。本土美妝多以產(chǎn)品開(kāi)發(fā)領(lǐng)域?yàn)榍腥朦c(diǎn),不斷提升自身在美妝研發(fā)領(lǐng)域的實(shí)力。研究方式上,本土美妝公司通常通過(guò)自建研發(fā)團(tuán)隊(duì)及實(shí)驗(yàn)室或與研究機(jī)構(gòu)及大學(xué)合作的形式提升自身的研發(fā)能力。其中,在選擇合作研究機(jī)構(gòu)時(shí),主要看重研究實(shí)力,合作機(jī)構(gòu)的歷史悠久程度、專利技術(shù)數(shù)量、美妝研究的實(shí)驗(yàn)室占地面積、研發(fā)生產(chǎn)是否符合國(guó)家相關(guān)生產(chǎn)質(zhì)量標(biāo)準(zhǔn)要求等為其主要考量因素。

美妝研發(fā)生產(chǎn)

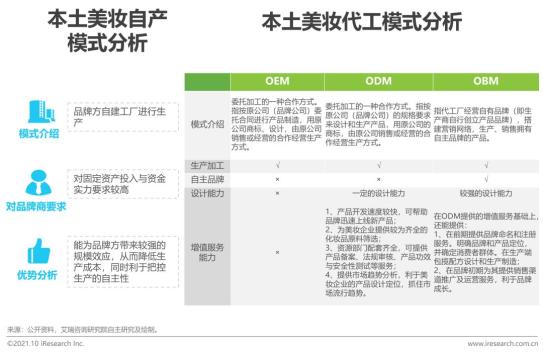

本土美妝通常采取純代工模式或代工+自產(chǎn)模式結(jié)合的模式

化妝品的生產(chǎn)主要包括自產(chǎn)模式與代工模式。自產(chǎn)模式是指品牌方自建工廠進(jìn)行生產(chǎn),這對(duì)企業(yè)固定資產(chǎn)投入要求高,但能為品牌方帶來(lái)較強(qiáng)的規(guī)模效應(yīng)。按照對(duì)代工廠的要求從低到高來(lái)劃分,代工模式分為代工生產(chǎn)、貼牌生產(chǎn)、自主品牌三種模式。目前,國(guó)內(nèi)美妝品牌商通常會(huì)采取純代工模式或代工+自產(chǎn)模式結(jié)合的模式進(jìn)行生產(chǎn)。

美妝研發(fā)生產(chǎn)

當(dāng)銷售額達(dá)到億元級(jí)別時(shí),本土護(hù)膚通常會(huì)加大自建工廠代替代工廠的力度,以進(jìn)一步提升品牌形象,增強(qiáng)定價(jià)能力

本土護(hù)膚一般情況下先委托代工廠生產(chǎn),待公司具備一定條件時(shí)加入自建工廠生產(chǎn)。代工廠生產(chǎn)利于保障較快的產(chǎn)品開(kāi)發(fā)及上市速度,同時(shí)代工廠完善的配套資源在一定程度上能夠提高各個(gè)環(huán)節(jié)的效率,如生產(chǎn)測(cè)試效率等。美妝公司發(fā)展到一定階段時(shí)則會(huì)考慮自建工廠配合代工,原因在于自建工廠首先能較大程度地為公司塑造踏實(shí)、自主研發(fā)的品牌形象,從而提高消費(fèi)者信任度;其次,公司在生產(chǎn)節(jié)奏和產(chǎn)品質(zhì)量的把控上有著更大的自主權(quán),在生產(chǎn)達(dá)到規(guī)模化以后,也能夠控制自身的生產(chǎn)成本。

彩妝與護(hù)膚對(duì)比及功效分析

功效長(zhǎng)效性、交叉功效與高階需求成為藍(lán)海市場(chǎng)

相較而言,護(hù)膚具有較強(qiáng)的功能消費(fèi)屬性,因此具有較長(zhǎng)的研發(fā)周期與生命周期,連帶銷售效應(yīng)強(qiáng),消費(fèi)者決策周期與反饋周期長(zhǎng),線上渠道占比更高;彩妝具有較強(qiáng)的情感消費(fèi)屬性,尤其是色彩類產(chǎn)品需要較快的迭代速度,對(duì)品牌的設(shè)計(jì)到供應(yīng)提出了更高的快反要求,視覺(jué)營(yíng)銷重要性加強(qiáng),消費(fèi)者反饋周期短,更依賴線上渠道。

功效藍(lán)海特征:

1. 基礎(chǔ)功效的長(zhǎng)效性,例如基礎(chǔ)護(hù)膚的長(zhǎng)效保濕,色彩類產(chǎn)品的不脫色與不沾杯等賣點(diǎn);2. 交叉功效,例如兼具曬后修復(fù)的面膜與乳液,兼具卸妝的潔面產(chǎn)品等;3. 抗衰去皺,多出在眼部精華等高階類目。

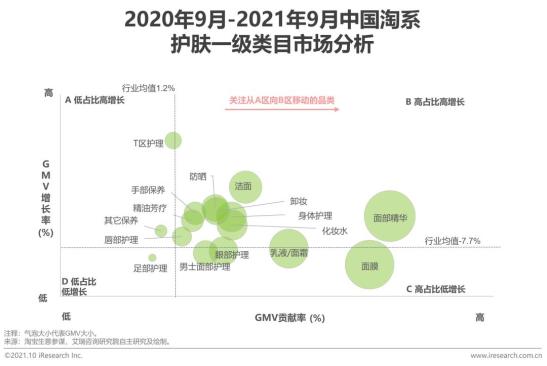

品類分析—護(hù)膚

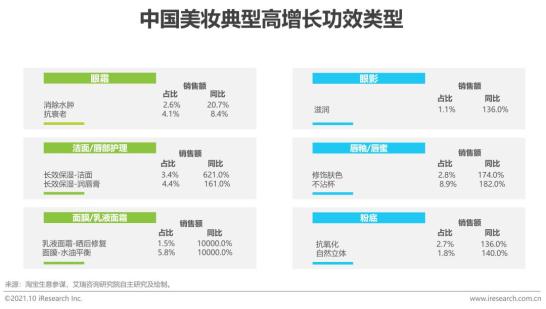

局部精細(xì)化護(hù)理與男士護(hù)膚是高增長(zhǎng)低占比品類,潔面與卸妝是高增長(zhǎng)高占比品類

美容SPA、男士面部護(hù)理成交金額較去年增長(zhǎng)最快, 成交金額占比低于行業(yè)均值;潔面、卸妝、防曬霜成交金額較去年增長(zhǎng)最快, 成交金額占比高于行業(yè)均值,適合做新產(chǎn)品布局,或加大生產(chǎn)與營(yíng)銷投入。

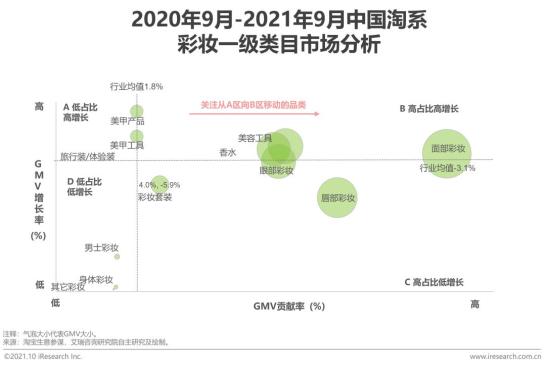

品類分析—彩妝

局部精細(xì)化彩妝與男士基礎(chǔ)彩妝產(chǎn)品成為高增長(zhǎng)類目,適合做新產(chǎn)品布局,或加大生產(chǎn)與營(yíng)銷投入

男士粉底、定妝噴霧、男士蜜粉成交金額較去年增長(zhǎng)最快, 成交金額占比低于行業(yè)均值;遮瑕、唇彩/唇蜜/唇釉、指甲彩妝成交金額較去年增長(zhǎng)最快, 成交金額占比高于行業(yè)均值,適合做新產(chǎn)品布局,或加大生產(chǎn)與營(yíng)銷投入,但是也要注意規(guī)模基數(shù)慎重考慮。另外,定位模糊化與功能模糊化的賽道如CC霜出現(xiàn)了明顯的倒退,對(duì)于新的細(xì)分類目有借鑒意義。

本土品牌與國(guó)際品牌對(duì)比

主要差異點(diǎn)在戰(zhàn)略發(fā)展以及資金實(shí)力等中長(zhǎng)期的軟實(shí)力

目前本土品牌在供應(yīng)鏈、生產(chǎn)設(shè)備、工藝等方面與國(guó)際品牌已經(jīng)比較接近了,主要差異在品牌溢價(jià)、戰(zhàn)略發(fā)展以及資金實(shí)力等中長(zhǎng)期的軟實(shí)力上,表現(xiàn)為品牌成熟度、產(chǎn)品結(jié)構(gòu)、研發(fā)實(shí)力、營(yíng)銷策略等方面的差距。例如本土品牌雖然銷售費(fèi)用率較國(guó)際品牌高,但是絕對(duì)值來(lái)看仍不及國(guó)際品牌,一些本土品牌由于資金限制無(wú)法做到兼具科研力量與市場(chǎng)宣傳。

但是本土品牌也有明顯的優(yōu)勢(shì):在消費(fèi)者洞察、消費(fèi)者溝通與品牌本土化營(yíng)銷上有著先天優(yōu)勢(shì),同時(shí)沒(méi)有國(guó)外集團(tuán)冗長(zhǎng)的決策鏈條,更快滿足消費(fèi)需求的迭代。同時(shí)民族信心不斷提振,用戶對(duì)品牌聲量的考量權(quán)重降低,有利于新銳品牌占領(lǐng)用戶心智。

研發(fā)與生產(chǎn)的差距逐漸縮小,本土非外觀類創(chuàng)新能力不足

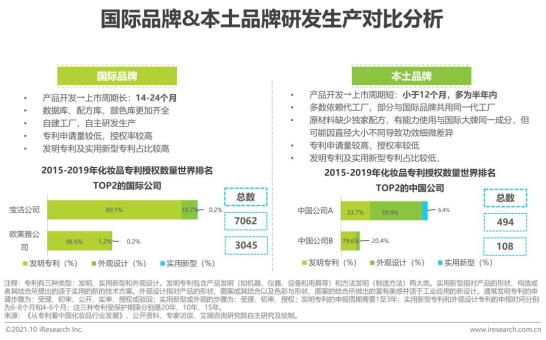

中國(guó)的發(fā)明專利與實(shí)用型專利申請(qǐng)呈現(xiàn)高速發(fā)展,但是由于早期研發(fā)投入不足以及研發(fā)人員缺失,本土公司的研發(fā)水平與國(guó)際公司差距仍然較大。主要體現(xiàn)在申請(qǐng)數(shù)量高但是授權(quán)率較低,專利的質(zhì)量與專利創(chuàng)造性不及國(guó)際品牌。專利突破集中在外觀設(shè)計(jì),或者用現(xiàn)有配方的組合和常規(guī)的制備方法進(jìn)行專利申請(qǐng),目前多數(shù)企業(yè)是代工廠買配方和現(xiàn)有配方重新組合。生產(chǎn)方面,頭部本土企業(yè)可自建工廠,其它本土企業(yè)多數(shù)沒(méi)有非常完備的工廠廠房,依賴代工廠。

行業(yè)銷售渠道分析

電商和CS渠道是本土品牌逆襲成長(zhǎng)的重要渠道

從總量上看,目前線下渠道還占據(jù)著主流,但是線上的增速已經(jīng)超過(guò)了全渠道的增速。2020年本土護(hù)膚線上渠道銷售額達(dá)到532.8億元,占全渠道銷售額的41.3%;2020年本土彩妝線上渠道銷售額達(dá)到145.9億元,占全渠道銷售額的51.0%。電商和CS渠道是中國(guó)商業(yè)的核心差異變量,而電商中的短視頻電商,CS渠道中的美妝集合店成為本土品牌相較國(guó)際品牌更具優(yōu)勢(shì)的渠道以及快速出道的差異化路徑。

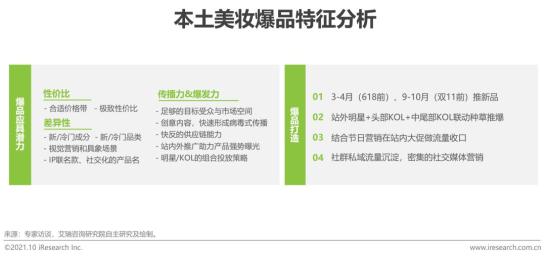

本土美妝爆品打造分析

本土爆品有較高的性價(jià)比與明顯賣點(diǎn),站內(nèi)外聯(lián)動(dòng)種草推爆

爆品的價(jià)值主要有:1. 為新品牌短期聚客,擴(kuò)大銷售規(guī)模;2. 中期持續(xù)加深消費(fèi)者對(duì)品牌的理解,帶動(dòng)關(guān)聯(lián)銷售;3. 長(zhǎng)期穩(wěn)固品牌市場(chǎng)份額,通過(guò)品牌力持續(xù)吸金。

本土爆品的主要特征是:1. 合適的價(jià)格帶+極致性價(jià)比,激發(fā)沖動(dòng)消費(fèi);2. 差異化,明顯的賣點(diǎn)可以體現(xiàn)在視覺(jué)、功效甚至名字上,例如完美日記的小酒館唇釉。也可以是顛覆性創(chuàng)新,例如新的或冷門的成分或配方,或者新的或冷門的子品類,例如半畝花田的去角質(zhì)慕斯;3. 傳播力與爆發(fā)力。能夠迅速形成病毒式傳播并形成正向循環(huán)。

本土美妝打造爆品的主要方法是:在節(jié)促前夕推出新品,前期主要在小紅書、微信公眾號(hào)、抖音等各類站外社交平臺(tái)進(jìn)行強(qiáng)勢(shì)曝光,通常用明星效應(yīng)積累一定的粉絲,通過(guò)中長(zhǎng)尾達(dá)人形成口碑發(fā)酵,在節(jié)促期間頭部紅人或明星在站內(nèi)進(jìn)行引爆與轉(zhuǎn)化。站內(nèi)外組合資源推爆是共性,但不同品牌或產(chǎn)品打法有不同側(cè)重。

本土美妝爆品打造分析

本土彩妝爆品占比增加,推爆品難度增加;基礎(chǔ)品類占多數(shù),但是高階品類具有高壁壘

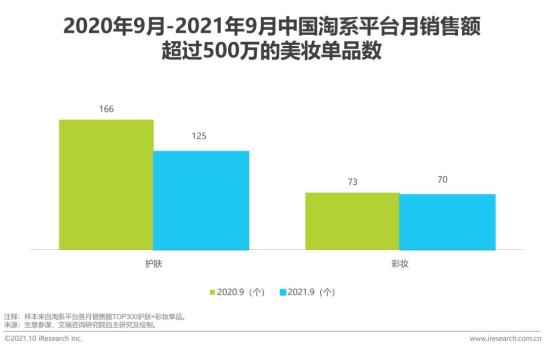

趨勢(shì)一:拋開(kāi)淡旺季因素,隨著營(yíng)銷成本增加與市場(chǎng)競(jìng)爭(zhēng)激化,爆品的絕對(duì)數(shù)量有所下降,2020年9月至2021年9月,淘系平臺(tái)月銷售額超過(guò)500萬(wàn)的單品數(shù)從239個(gè)下降至195個(gè),爆品生命周期變短,制造爆品的難度是增加的。

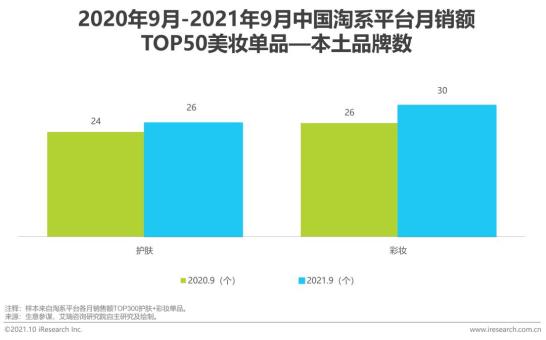

趨勢(shì)二:銷售額TOP50的爆品中,本土單品占比有明顯提高,由2020年的50.0%增長(zhǎng)至2021年的56.0%,其中彩妝單品占比提升。明顯本土爆品的特征是低價(jià)居多、新品居多。

趨勢(shì)三:品類結(jié)構(gòu)來(lái)說(shuō),面膜等基數(shù)大的類目更容易出現(xiàn)爆品,但是占比逐年下降,部分高階的類目更容易形成較強(qiáng)壁壘和穩(wěn)固長(zhǎng)效的品牌力,例如精華。

競(jìng)爭(zhēng)格局

競(jìng)爭(zhēng)激烈,未來(lái)集中度有望提高

從外部環(huán)境來(lái)看,本土品牌面臨的競(jìng)爭(zhēng)壓力越來(lái)越大,進(jìn)口美妝加速進(jìn)入國(guó)內(nèi)仍為長(zhǎng)期趨勢(shì),備案數(shù)增長(zhǎng)倒逼國(guó)貨升級(jí)。

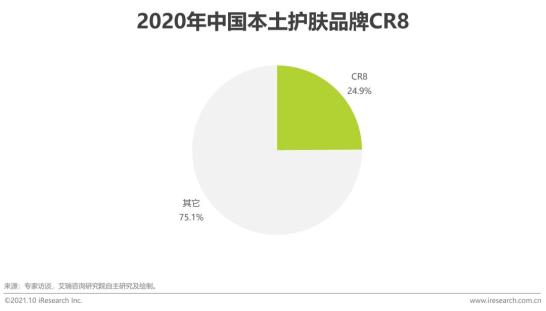

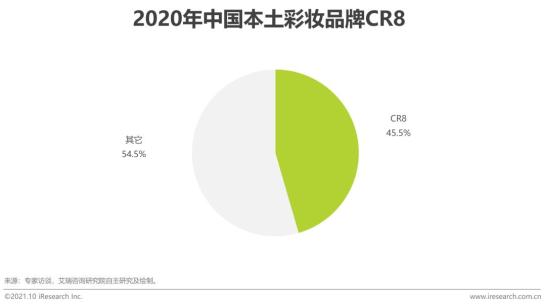

另一方面,本土品牌競(jìng)爭(zhēng)格局固化程度低于國(guó)際品牌,2020年中國(guó)本土護(hù)膚品牌CR8為25.5%,本土彩妝品牌CR8為45.5%,未來(lái)各層級(jí)品牌之間的流動(dòng)性仍然存在,但是頭部集中度有望繼續(xù)提高。尤其是本土護(hù)膚賽道未來(lái)集中度會(huì)有相對(duì)明顯的提升,原因是護(hù)膚的長(zhǎng)期發(fā)展更加依賴于資金、線下渠道的鋪設(shè)與拳頭產(chǎn)品的建立。

投資賽道—產(chǎn)業(yè)鏈賽道分析

美妝品牌商具有高毛利與高成長(zhǎng)空間,具有較高的投資價(jià)值

整體來(lái)看,美妝品牌商有更高的毛利率與更高的市場(chǎng)空間。但也不能僅關(guān)注賽道而不關(guān)注企業(yè)本身,有品牌孵化能力的原料供應(yīng)商、制造商也成為資本收購(gòu)的首選對(duì)象。

本土美妝品牌商—投資關(guān)注點(diǎn)

品牌爆品長(zhǎng)效價(jià)值評(píng)估

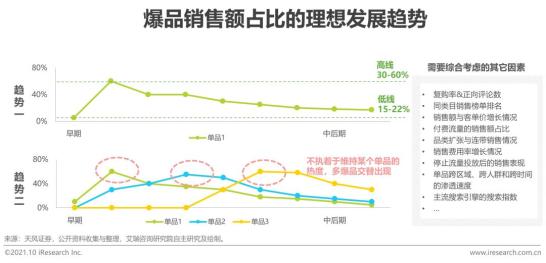

從爆品銷售額占比的兩種趨勢(shì)綜合分析爆品長(zhǎng)效性

如何看爆品對(duì)企業(yè)的長(zhǎng)效價(jià)值:

理想的趨勢(shì)是明星單品銷售額在品類銷售榜排名穩(wěn)居前列,但品牌內(nèi)銷售額占比在緩慢下降后維持穩(wěn)定,不低于15-22%,說(shuō)明仍可以貢獻(xiàn)穩(wěn)定的流量與銷售額,且單品的差異化壁壘經(jīng)過(guò)了長(zhǎng)期驗(yàn)證,也側(cè)面反映了企業(yè)一定的科研實(shí)力。這樣的標(biāo)準(zhǔn)適合評(píng)判生命周期長(zhǎng),忠誠(chéng)度較高的護(hù)膚賽道。同時(shí)穩(wěn)定期比例越低,越需要關(guān)注連帶銷售情況與品牌客單價(jià)提升情況。

但是這并不代表短期內(nèi)沒(méi)有長(zhǎng)期拳頭產(chǎn)品的企業(yè)就沒(méi)有投資價(jià)值,因此另一種理想趨勢(shì)是企業(yè)熟練運(yùn)用社媒營(yíng)銷玩法,有交錯(cuò)的爆品出現(xiàn)維持銷售額增長(zhǎng),對(duì)單一爆品的依賴度降低。但同時(shí)波動(dòng)性較高,需要更加關(guān)注企業(yè)長(zhǎng)期的銷售費(fèi)用率與銷售額變化。這樣的標(biāo)準(zhǔn)適合評(píng)判生命周期短,迭代迅速,忠誠(chéng)度較低的彩妝,或者門檻較低的細(xì)分藍(lán)海賽道,或者中早期的護(hù)膚賽道。

同時(shí),下表中的比例僅供參考,需要結(jié)合產(chǎn)品細(xì)分市場(chǎng)、企業(yè)自身發(fā)展階段、企業(yè)產(chǎn)品矩陣與其它運(yùn)營(yíng)指標(biāo)及財(cái)務(wù)指標(biāo)等方面具體分析。例如,如果是集團(tuán)企業(yè),那么爆品銷售額占比一般都是低于15%,如果是單品牌企業(yè),那么爆品銷售額占比60%以上是常見(jiàn)的,早期發(fā)展階段甚至可以達(dá)到80%。

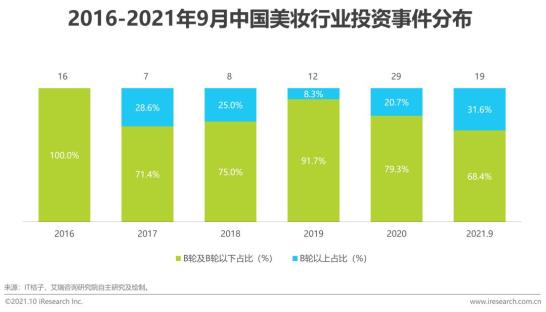

中國(guó)美妝行業(yè)投資事件梳理

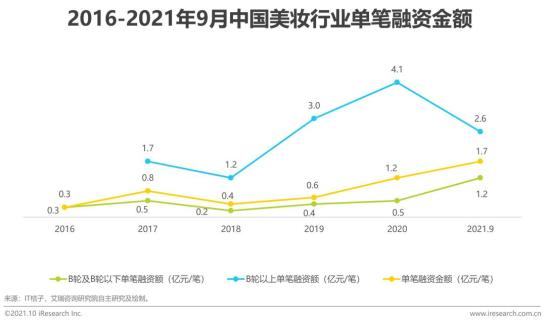

美妝行業(yè)融資熱度不減,單筆融資額顯著上升

據(jù)IT桔子不完全統(tǒng)計(jì),國(guó)內(nèi)近六年美妝行業(yè)共出現(xiàn)91起投資事件。從投資活躍度上看,2016年和2019年是小高峰。2016年受前幾年資本熱潮帶來(lái)的影響,圍繞美妝行業(yè)的投融資事件集中在公司初創(chuàng)階段,但經(jīng)歷了兩三年的熱潮后,一級(jí)市場(chǎng)熱度降低,投資機(jī)構(gòu)變得謹(jǐn)慎,選擇關(guān)注更為成熟的美妝公司。在近三年電商和內(nèi)容平臺(tái)為美妝帶來(lái)利好環(huán)境的影響下,2019年起本土美妝熱度上升,相關(guān)的投資事件和投資金額均迎來(lái)顯著增加。業(yè)內(nèi)公司趨于成熟,投資輪次明顯后移。交易金額方面,單筆融資額整體呈增長(zhǎng)趨勢(shì),B輪以上成熟期的單筆融資金額明顯高于前期單筆融資金額,2020年平均值達(dá)到4.1億元/筆。

原標(biāo)題:《2021年中國(guó)本土美妝行業(yè)研究報(bào)告》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司