- +1

瀘州銀行數(shù)位高管因個人原因離職,經(jīng)營存隱憂

作者:王莉

出品:全球財說

瀘州老窖股價雖比不得茅臺,但在白酒業(yè)也是知名度頗高,其和茅臺一樣也涉足了銀行業(yè),且還成為涉足銀行的第一大股東,這家銀行就是瀘州銀行。

但近年來瀘州銀行的高管們“思離心”看起來頗重,從行長到數(shù)位副行長很多以個人原因離職,就在春節(jié)后,瀘州銀行就再次發(fā)布一則《副行長兼首席信息官辭任》的公告。

公告顯示,董事會于2022年2月8日收到瀘州銀行副行長兼首席信息官成安華的書面辭呈。成安華因個人身體健康原因辭去本行副行長兼首席信息官的職務。

而從2021年11月至今幾個月內(nèi)已經(jīng)有3位副行長辭任,2021年年中前行長也因個人原因辭任,高管們的集體出離究竟為哪般?與股東們之間是否有間隙?外界尚無從得知。

《全球財說》從其過往財報分析來看,瀘州銀行算不得優(yōu)秀,但在地方銀行中也不算很差,比較平淡。

經(jīng)營存四大隱憂

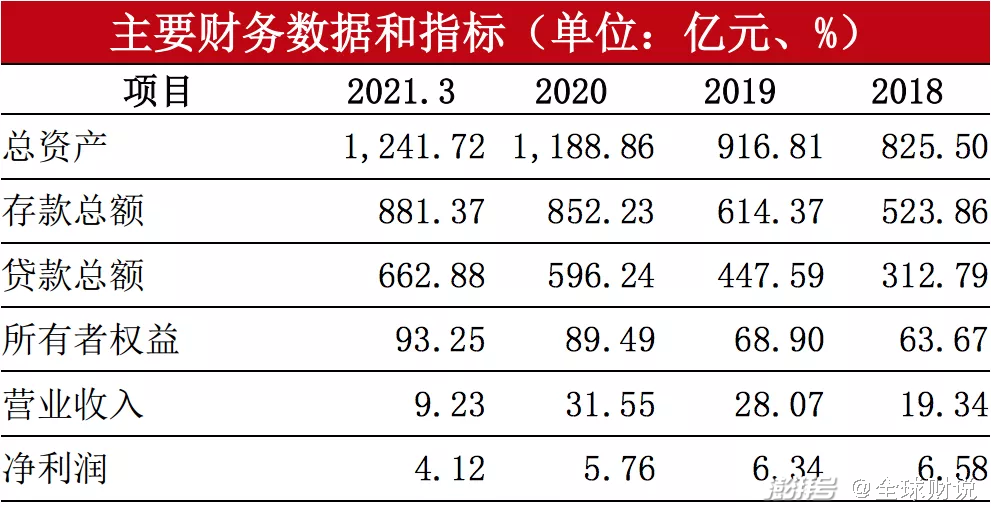

在2021年大公資信最新對瀘州銀行的一份評級報告中評價稱“公司盈利能力有待提高”,這份評級報告的報表分析期在2021年一季度。

從報告中列示的瀘州銀行主要財務數(shù)據(jù)和指標可以發(fā)現(xiàn)該行無論營業(yè)收入為兩位數(shù)還是個位數(shù),凈利潤總保持在個位數(shù),且2021年之前的兩年凈利潤均下滑。

圖片來源:瀘州銀行股份有限公司主體與相關債項 2021年度跟蹤評級報告

2021年上半年,瀘州銀行實現(xiàn)營業(yè)收入16.7億元,同比微增1.59%,凈利潤5.64億元,同比增25.53%。

事實上,在2021年之前,即便營業(yè)收入是10%以上的增長,瀘州銀行依然連續(xù)兩年凈利潤同比均是下降。

反觀2021年上半年,營業(yè)收入僅有1.59%的增幅,但凈利潤反而實現(xiàn)超20%的增長,《全球財說》經(jīng)分析發(fā)現(xiàn),秘訣就在預期信用損失(也稱貸款減值準備)上,其2021年上半年預期信用損失同比降超4成。

即便是營收微增,該行的費用支出并沒有縮減,反而同比增長28.46%。其中,人工成本(包括董事及監(jiān)事薪酬(含津貼))同比增33.17%;業(yè)務及行政支出同比增29.99%;稅金及附加同比增36.52%。

由此對于預期信用損失在財報中的作用可窺得一斑,該指標的降低可釋放出利潤,所以在該財報期內(nèi),盡管營業(yè)收入僅是微增,即實現(xiàn)了凈利潤的大幅增長。

一般意義上看,預期信用損失減少,相應撥備覆蓋率會降低,瀘州銀行在2020年末撥備水平并不高,僅為187.43%,但為什么半年后預期信用損失大幅降低,撥備水平反而大幅增高至330.08%?

不得不贊嘆瀘州銀行在2021年半年報上的財技使用比較淋漓盡致。

撥備覆蓋率是指預期信用損失與不良貸款的比值,如果分子下降,還要保證撥備覆蓋率水平,那么不良貸款勢必要下降,在大環(huán)境未發(fā)生變化情況下,不良貸款轉回的額度不會很高,而還有一條路能實現(xiàn)不良貸款下降,那就是不良貸款的核銷和轉出,簡單粗暴,但效果斐然。

2021年上半年,該行核銷及轉出為4.46億元,2020年全年核銷及轉出才2.34億元,半年核銷及轉出比前一年的全年都高得多,由此不良貸款的下降成為必然。

2021年上半年末,該行不良貸款總額5.8億元,比上年末減少5.08億元,由此不良貸款率也比前一年末下降0.99個百分點至0.84%。捎帶著逾期貸款余額也隨之大幅度下降,從2021年初的11.48億元降至5.81億元。

看!這樣的報表多好看!凈利潤超20%的增長,不良雙降,撥備覆蓋率水平還大幅增長,從表面上看很像是一份體現(xiàn)資產(chǎn)質量優(yōu)秀、盈利能力強的報表。

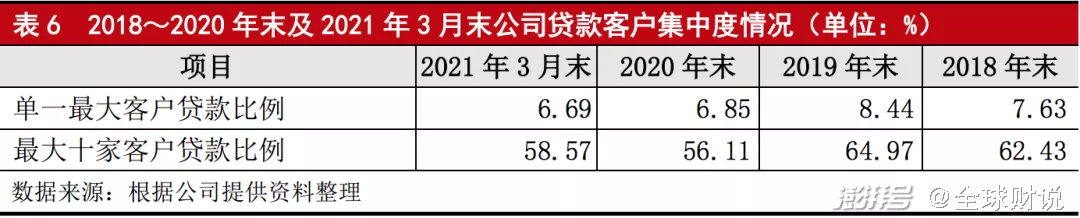

實際上該行還存在不少隱憂。隱憂一是該行客戶貸款集中度偏高,尤其是其最大十家客戶貸款比例常年超過50%的紅線標準。

圖片來源:瀘州銀行股份有限公司主體與相關債項 2021年度跟蹤評級報告

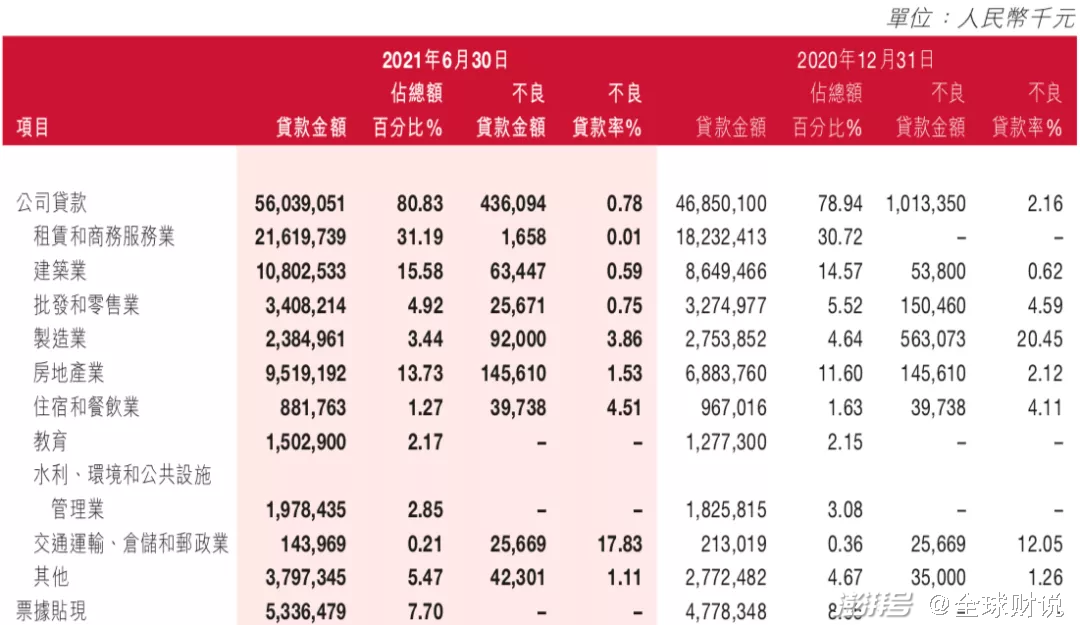

隱憂二是作為一家地方銀行,其房地產(chǎn)業(yè)貸款及與房地產(chǎn)關聯(lián)度高的建筑業(yè)貸款占比較高。

根據(jù)該行2021年半年報,該行租賃和商務服務業(yè)、建筑業(yè)、房地產(chǎn)業(yè)貸款占比排行前三,三者的貸款占比合計就高達60.5%,其中建筑業(yè)和房地產(chǎn)貸款占比在半年內(nèi)還均有所提升。

圖片來源:瀘州銀行2021年半年報

隱憂三是存款平均成本率上升,從年初的3.24%上升至半年末的3.26%,導致該指標上升的主要是公司存款平均成本率的上升,該行公司存款中無論是活期還是定期,平均成本率均上升,使得公司存款平均成本率從年初的2.45%上升至半年末的3.06%。

尤其是其中公司類定期存款雖然成本率上升,但仍未能挽留住客戶,該行公司定期存款大幅度下降。

這或與其貸款結構也有關系,當前房地產(chǎn)業(yè)和建筑業(yè)普遍資金偏緊,能做定存的資金很有限,而房地產(chǎn)業(yè)和建筑業(yè)又是瀘州銀行的大客戶。

圖片來源:瀘州銀行2021年半年報

隱憂四是經(jīng)營效率偏低,該行成本收入比同比上升,2021年上半年末為33.98%,雖然沒有高于45%,但在上市公司中,該水平明顯偏高。

同時該行雖然還處于主要靠吃息差階段,但該行凈利差和凈利息收益率同比下降,利息凈收入也僅是微增。

高層多因個人原因離職

2021年上半年凈利潤增速即將扭正的前后,瀘州銀行高管層變動也拉開序幕。

2021年6月7日,瀘州銀行發(fā)布公告稱,瀘州銀行董事會于2021年6月7日接獲執(zhí)行董事及行長徐先忠的書面辭呈,徐先忠因個人原因,辭去該行執(zhí)行董事、行長及董事會消費者權益保護委員會成員之職務。

在該行的半年報中顯示的徐先忠離職的個人原因是因其希望可投放更多時間與精力專注于其他個人事務而辭任。用一個詞語來形容,或可用“解甲歸田”來表示。

資料顯示,徐先忠離任時51歲,2010年8月加入瀘州銀行,并擔任副行長。自2011年4月起,徐先忠擔任瀘州銀行董事;自2011年8月起,徐先忠擔任瀘州銀行行長。

在加入瀘州銀行前,徐先忠在中國工商銀行任職約19年,曾擔任工行內(nèi)江分行副行長、工行廣元分行副行長等職。也就是說徐先忠在瀘州銀行已工作逾十年。

離任就會有補位,三個多月后,2021年9月30日,該行董事會批準委任原副行長之一劉仕榮為該行行長。

似乎行長離任只是個開端,其后相繼有3位副行長均因個人原因離職。

2021年11月5日,瀘州銀行董事會宣布,于當日接獲該行副行長夏義倫、童強的書面辭呈,夏義倫因個人年齡、身體及內(nèi)部崗位變動原因辭去該行副行長職務;童強因個人職業(yè)發(fā)展原因辭去該行副行長職務。兩人的辭任自其各自書面辭呈送達董事會時生效。

2022年2月8日該行再次公告稱,收到瀘州銀行副行長兼首席信息官成安華的書面辭呈。成安華因個人身體健康原因辭去本行副行長兼首席信息官的職務。

雖然無法確定后續(xù)是否還會有高管離任,但該行因為幾位高管的離任會帶來一連串變化,將會是由行內(nèi)人員補位還是外部空降,且看后續(xù)該行的公告。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司