- +1

海外“擦槍走火”國際金價突破1900,全球避險情緒升溫,歐美普跌

2月17日,受到地緣政治事件刺激,全球金融市場再度跳水,歐美股市普遍下挫,納指跌近3%;全球避險情緒迅速升溫,金價突破1900美元。

截至收盤,美國三大股指全線下挫,道指跌1.78%報34312.03點,標普500指數跌2.12%報4380.26點,納指跌2.88%報13716.72點。黃金股連續兩日逆市上揚,巴里克黃金漲4.7%,哈莫尼黃金漲8.8%。

歐股普遍收跌,德國DAX指數跌0.67%報15267.63點,法國CAC40指數跌0.26%報6946.82點,英國富時100指數跌0.87%報7537.37點,意大利富時MIB指數跌1.11%報26669.27點,歐洲STOXX600指數跌0.69%報464.55點。

受到消息刺激,避險情緒升溫。COMEX黃金期貨收漲1.56%報1900.7美元/盎司,創去年六月以來新高;COMEX白銀期貨收漲1.02%報23.845美元/盎司。

地緣風險引發對美國國債的買盤,2月17日美債收益率全線走低,2年期美債收益率跌5.4個基點報1.479%,3年期美債收益率跌6.3個基點報1.702%,5年期美債收益率跌7.7個基點報1.847%,10年期美債收益率跌7.6個基點報1.968%,30年期美債收益率跌5.2個基點報2.297%。

A股方面,三大指數全部收紅,長期低迷的賽道股出現久違的漲停潮,東華科技、金圓股份、吉翔股份、云天化、豐元股份、永興材料、中礦資源漲等個股漲停;黃金、軍工等板塊在消息刺激下也出現異動。

整體來看,A股在2月17日分化比較嚴重,兩市共有1585家公司上漲,下跌家數達到3010,賺錢效應整體偏差。

好的現象是,成交量有所放大,達到9100億元,高于前三個交易日。

// 賽道分化 //

2月17日,新能源產業鏈揚眉吐氣,但細分看,上游資源遠遠強于其他細分板塊表現。

2月16日晚間消息,特斯拉與澳大利亞鋰礦商Liontown簽訂了5年協議。特斯拉將從2024年開始的第一年向其采購10萬干公噸(DMT)的鋰輝石精礦,并在隨后的幾年增加到每年15萬干公噸。

此前,韓國LG新能源也與Liontown簽訂5年期基本承購協議。國際上主要的新能源車玩家在最上游資源端的爭奪已經拉開序幕。

國內方面,2月17日,碳酸鋰電子盤成交價漲破47萬每噸。

2021年9月中旬以來,A股鋰礦股與鋰礦價格表現出現背離,同期的外盤鋰礦股維持漲勢。

華西證券對此評論稱,作為未來很長一段時間電動車蓬勃發展所必需的上游原材料,各國紛紛將鋰資源調為國家戰略資源,這意味著海外收購不僅受此前地緣政治影響,還將受到各國未來產業發展顧慮影響,海外鋰資源收購變得比之前困難,同時也影響著全球中短期鋰資源產量釋放速度,鋰鹽價格或將至少維持2年高位,才能激勵及加速全球資源開發進程。

// 風險可控? //

北上資金午間受到消息干擾,流入力度減弱,但全天凈買入17.2億元,此前連續3日凈賣出;其中滬股通凈買入16.37億元,深股通凈買入0.83億元,深股通終結連續10日凈賣出。

對海外風險最為敏感的香港市場在2月17日也收漲,恒指寬幅波動收漲0.3%,恒生科技指數漲0.82%,沒有出現大跌,說明資金并不認為局勢會進一步惡化。

據美國銀行調查,俄烏沖突預期僅排在風險事件第五位,美聯儲的立場才是市場最看重的變量。

// 最該擔心的風險是? //

信達期貨研報表示,最近幾日,地緣政治事件升級的消息再度引發市場擔憂,但參考過去的經驗,此類事件對A股以及與美股等影響均有限,因此當下市場交易的邏輯不會發生明顯改變,投資者更需要關注的仍然是美聯儲的加息問題。

1月FOMC會議紀要公布,沒有更多新的鷹派信息線索,但市場對美聯儲的加息預期也沒有因此變化。

國泰君安對此點評稱,1月FOMC會議紀要“乏善可陳”,市場鷹派的預期產生的心理落差帶來了大類資產鴿派的反應,但市場對年內加息超過6次的預期并未松動。

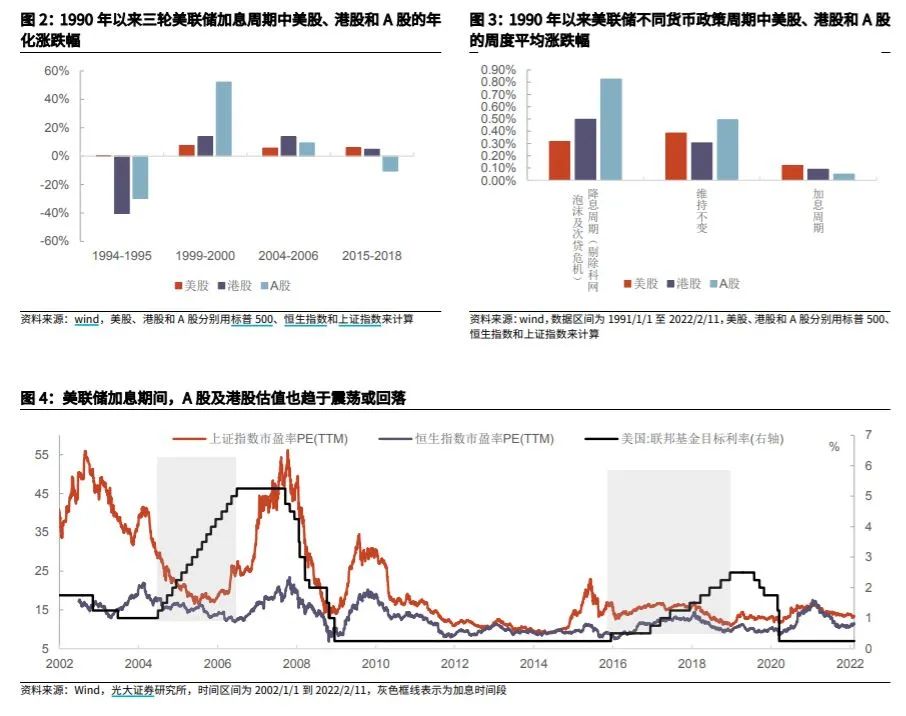

光大證券認為,歷史上,A股及港股市場的估值在美聯儲加息期間同樣有所回落,不過如果企業盈利表現強勁,可以抵消美聯儲加息對市場估值帶來的負面影響。美債實際收益率變化對于市場估值的影響更加明顯。美債實際收益率的上行對A股和港股的汽車、食品飲料、新能源、醫藥等行業估值的負面沖擊較大。而風格上,大市值公司及外資持股占比較高的公司對美債收益率變化的敏感性更高。

申港證券評論稱,市場短期波動需要等待3月份議息會議最終落地,同時局部對抗升級也將給全球權益市場帶來持續震蕩,A股一季度繼續保持震蕩可能性大增,短期仍以銀行、地產、建材等保守板塊為防御,而中長期布局新能源、消費電子、半導體、國防軍工等十四五規劃新興經濟賽道。

(Wind綜合自Wind金融終端數據、機構研報等)

原標題:《海外“擦槍走火”國際金價突破1900!全球避險情緒升溫,歐美普跌》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司