- +1

突發漲停,巨頭上次爆賺8倍

原創 辣筆小強 東方財富網

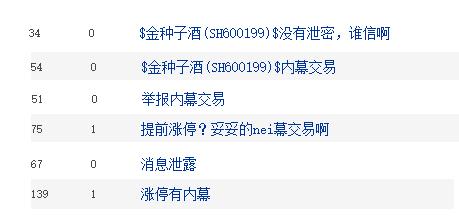

雖說被懷疑有內幕交易,但并不妨礙金種子酒繼續漲停……

01

強勢一字漲停

繼2月16日午后快速拉升封板后,2月17日金種子酒更加強勢,直接來個一字板漲停。至收盤時,仍有49.4萬手封單封死漲停,按最新收盤價17.33元計算,約合8.56億元資金。

可以說,對于持有金種子酒的股民來說,幸福來的有點太突然。畢竟在周K線上,金種子酒剛剛經歷一波連續7周的下跌,累計跌幅高達28.41%。

02

公司引進戰投

對于金種子酒2月17日的強勢漲停,市場普遍認為和昨晚公司發布的利好公告不無關系。

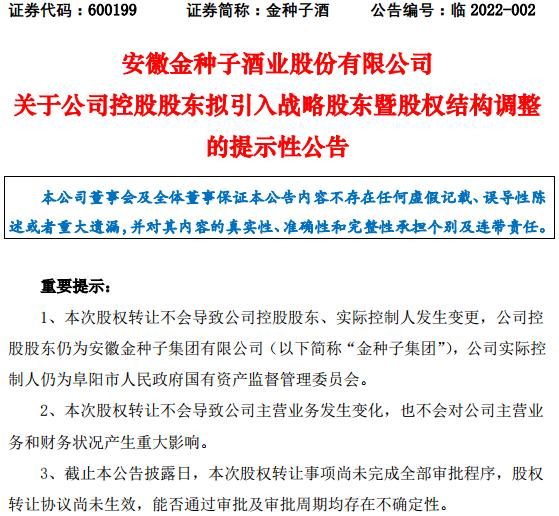

昨晚,金種子酒發布公告稱,公司控股股東安徽金種子集團有限公司(下稱“金種子集團”)之唯一股東阜陽投資發展集團有限公司擬以非公開協議轉讓方式將所持金種子集團49%的股權轉讓給華潤(集團)有限公司之全資附屬企業華潤戰略投資有限公司。并已于2月16日簽署了股權轉讓協議。

03

股價“提前”漲停

出利好且股價漲停,這本是股民喜聞樂見的事。可因為金種子酒昨晚發布公告之前,2月16日午后“提前”封板,讓不少股民懷疑有內幕。而在金種子酒股吧里,懷疑有內幕的帖子并不少。

對于投資者的疑問,2月17日金種子酒董秘辦一位工作人員對經濟觀察網記者表示:“我們是盤后才發布公告的,股價漲停是二級市場的行為,我們絕對不會提前泄露華潤入股的信息。”

04

金種子酒業績承壓

不管怎么說,利好有了,股價也漲了。但對于金種子酒的12.7萬股民(2021年三季報數據)來說,遠沒有到高枕無憂的地步,至少公司的業績仍是承壓的。

此前,金種子酒披露的2021年業績預告顯示,預計公司2021年實現歸屬于上市公司股東凈利潤虧損1.55億元到1.85億元。而2016年至2020年的5年間,金種子酒有3年業績增速明顯下滑,2019年更是虧損2.04億元。

而從近期其它白酒企業披露的2021年業績預告來看,除皇臺酒業也是虧損外,其余白酒企業2021年都是賺錢的。舍得酒業業績更是翻倍,2021年至少可以賺12.3億元,業績同比至少增長112%。山西汾酒、水井房和酒鬼酒業績則增超50%以上。

05

不見機構、外資身影

此外,從2月17日的龍虎榜數據來看,雖說有引進戰投的利好消息,但買賣前五席位均為營業部席位,并未出現機構席位和滬股通席位。

具體看,華鑫江蘇分公司位居買一席位,3日買入6904.35萬元;而中信西安未央路位居賣一席位,3日賣出1499.79萬元。

06

華潤上次“喝酒”爆賺

不過戰投方華潤對于白酒還是有過成功案例的。2018年2月,汾酒集團與華潤集團旗下公司華潤創業簽署股份轉讓協議,汾酒集團將其持有的山西汾酒11.45%股份轉讓給華潤創業控股公司華創鑫睿,總作價51.6億元。此后華創鑫睿成為山西汾酒第二大股東。2021年三季報顯示,第二大股東華創鑫睿持股比例為11.38%。

山西汾酒的股價則從2018年2月的40元左右一路飆漲至2021年7月22日盤中最高的380.77元。而截止2月17日收盤,山西汾酒報收297.17元。

此外,山西汾酒最新市值為3626億元,按持股比例算華創鑫睿11.38%股份市值約413億元,差不多是此前51.6億元投資的8倍。

有機構表示,如果此次華潤戰略投資金種子酒控股股東的事項最終能夠成功實施,憑借華潤強大的商業渠道,金種子酒的后續想象空間是非常大的。

不過,中國食品產業分析師朱丹蓬卻表示,一方面,作為特大型央企,華潤集團在資源、政策紅利等方面有著天然優勢,此次雙方合作對金種子酒是重大利好;另一方面,華潤集團在進行多元化布局的同時,首先看到了行業發展的紅利,但是隔行如隔山,華潤能否把這一杯酒做好,達到雙方合作的預期,還有待進一步觀察,這需要華潤集團把自身的資源和優勢充分發揮。

“再考慮上白酒板塊整體估值依然偏貴,且這幾年整體漲幅巨大。對于金種子酒的短期表現,還是得有所保留。”有分析人士如此說道。

僅供投資者參考,不構成投資建議

原標題:《突發漲停!巨頭上次爆賺8倍》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司