- +1

國研中心|加快構建富有彈性的大型城市群住房體系

中國的城市化已經進入以城市群為主體的高質量發展階段,包括人口在內的大量經濟、社會要素向城市群特別是大型城市群加快集聚,帶來大量的新增住房需求。要加快構建面向未來、富有彈性、包容性強的城市群住房體系,為城市群的高質量發展提供有效支撐。

一、中國大型城市群發展的階段性特征

城市群是大國城市化發展到一定階段后的空間呈現。2021年,中國城鎮化率已達64.72%,隨著中心城市的經濟結構從工業主導向服務業主導轉變,部分產業向周邊中小城市轉移,中心城市與周邊城市的產業、交通、人口等方面的互動顯著增強。

(一)中國大型城市群的界定標準

改革開放以來,中國的城市化以每年1%以上的速度推進,包括人口在內的各類要素加速向城市群特別是大型城市群集聚。為明確所討論問題涉及的空間范圍,結合既有文獻和研究需要,課題組嘗試從人口與經濟規模、專業化分工程度、中心城市能級這三個維度,提出中國大型城市群的界定標準。

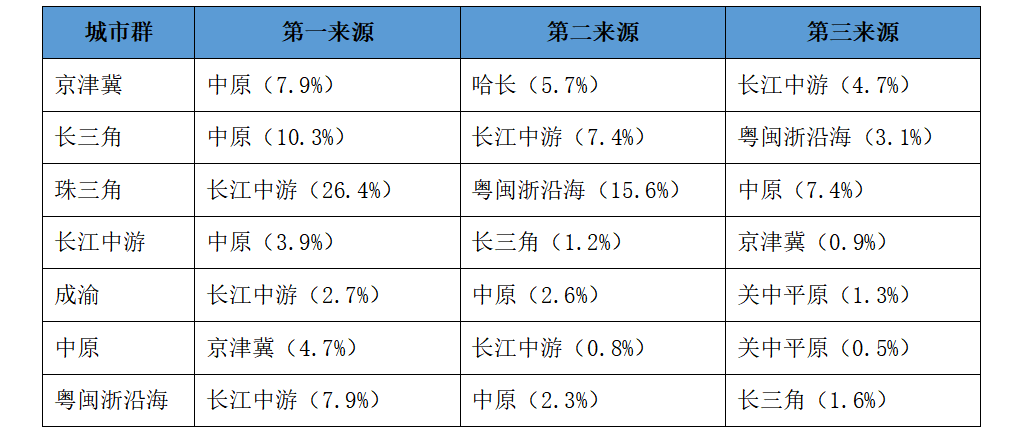

人口與經濟規模:中國的城市帶有較強的行政區劃色彩,其范圍內包含大量農村區域與農村人口。課題組將全國人口的5%和全國GDP的5%,作為大型城市群的人口和經濟總量門檻,即“十四五”規劃中提出的19個城市群(京津冀、長三角、珠三角、成渝、長江中游、山東半島、粵閩浙沿海、中原、關中平原、北部灣、哈長、遼中南、山西中部、黔中、滇中、呼包鄂榆、蘭州-西寧、寧夏沿黃和天山北坡城市群)中,人口在7000萬人以上、GDP在5萬億元以上的城市群為大型城市群。

專業化分工程度:大型城市群的中心城市與周邊城市應形成有效的產業分工與協作,具備較強的產業鏈和供應鏈聯系。中心城市與周邊城市間應有發達的交通網絡連接,城市群內部有大量人口頻繁流動。

中心城市的能級:中心城市的能級決定了城市群的活力。大型城市群應至少擁有一個超大城市或特大城市,以高效集聚各類要素。

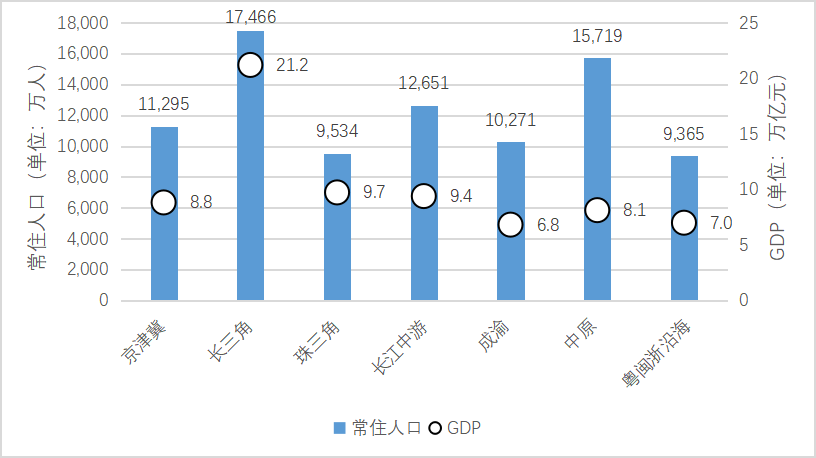

根據上述標準,中國有7個城市群進入大型城市群行列,即京津冀、長三角、珠三角、長江中游、成渝、中原、粵閩浙沿海城市群。這7個城市群2020年GDP總量均超過5萬億元,常住人口超過7000萬(見圖1)。城市群代表性核心城市如北京、上海、深圳、武漢、成都、鄭州均為常住人口千萬以上的超大城市,廈門為人口達516萬的特大城市。這些核心城市均與周邊城市形成了緊密的產業分工,如上海和蘇州、無錫、杭州,深圳和東莞、惠州等。

圖1 七個大型城市群的人口和GDP(2020年)

數據來源:各城市第七次全國人口普查數據和2021年統計年鑒

(二)中國大型城市群均已起步,珠三角、長三角城市群進入成熟階段

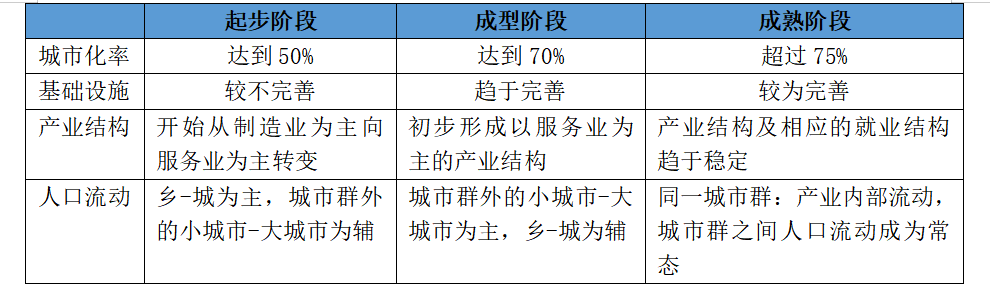

城市群的演進呈現出明顯的階段性特征。城市化率達到50%時,城市數量和規模都顯著擴大,空間上開始呈現連片發展的趨勢。此時往往也是經濟結構調整的重要節點,人口、資本等要素資源將在地理空間上重新配置,城市之間的聯系顯著增強,城市群開始起步。當城市化率達到70%時,城市群的邊界基本框定,以服務業為主導的經濟結構基本形成,城市群進入成型階段。此后,整個國家進入到城市化后期階段,產業結構與就業結構繼續演化。隨著三次產業增加值占比與就業在三次產業的占比基本穩定,城市群也進入到成熟階段,此時城市化率一般在75%以上(見表1)。

表1 城市群發展的三個階段

資料來源:課題組整理

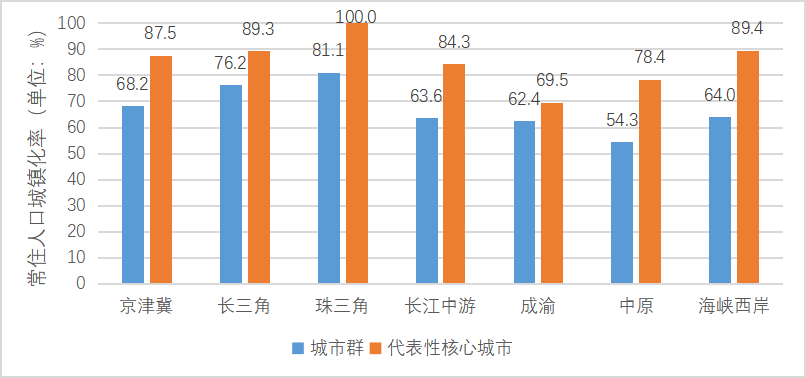

中國7個大型城市群處于不同的發展階段。根據第七次人口普查,珠三角和長三角城市群2020年的城市化率已經超過75%,進入到成熟階段;其余五個大型城市群處于從起步階段向成型階段的邁進過程中。大型城市群的核心城市的城市化率均接近甚至超過70%,其中,京津冀、長三角、珠三角和粵閩浙沿海城市群核心城市的城市化率接近90%或更高(見圖2)。

圖2各大型城市群和核心城市常住人口城鎮化率(2020年)

數據來源:各城市第七次全國人口普查數據

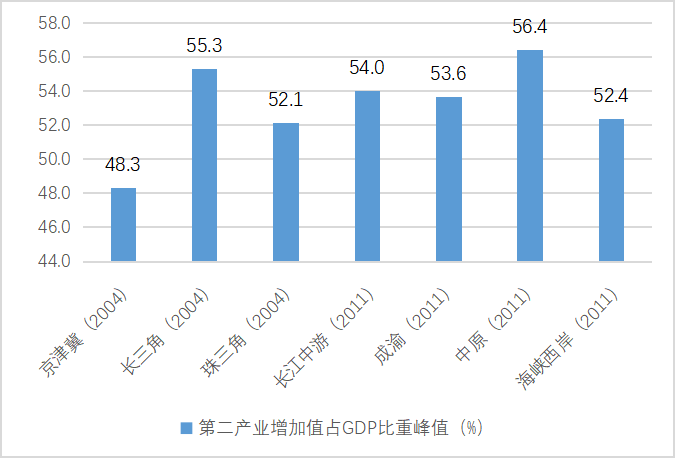

回溯產業結構演變進程,不難發現各城市群第二產業增加值占GDP的比重均已過了峰值期,進入穩步下降階段。其中,京津冀、長三角和珠三角城市群的第二產業占比在2004年后已開始下降,目前長三角城市群城市產業結構和勞動力從第二產業向第三產業轉移的速度已經明顯較緩;其他如長江中游、成渝、粵閩浙沿海等城市群也在2011年前后進入了服務業主導的發展階段(見圖3)。

圖3 各大型城市群第二產業增加值占GDP比重峰值和年份

數據來源:各城市統計年鑒

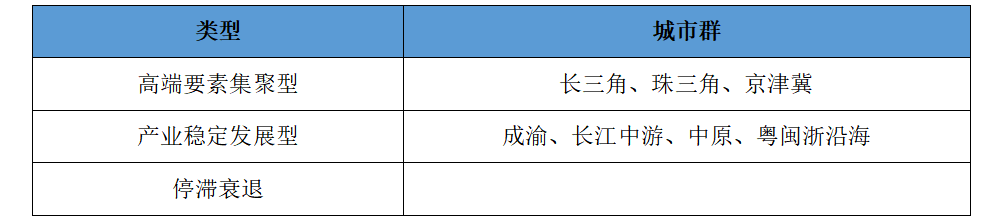

(三)七大城市群集聚高端要素和產業的能力不同

進入起步階段后,由于資源稟賦和集聚要素能力的差異,七大城市群的發展并不平衡。長三角、珠三角和京津冀城市群教育、科研、金融等高端要素高度集聚,具有典型的高端要素集聚型城市群的特征,在發展思路上強調創新體系建設、新產業培育和世界級產業集群建設;長江中游、成渝、粵閩浙沿海和中原城市群在經濟結構調整過程中產業穩定發展,城市化率穩定攀升,具有明顯的產業穩定發展型城市群特征,側重承接產業轉移和立足比較優勢的區域性產業集群建設(見表2)。

表2 各大型城市群的類型劃分

資料來源:課題組整理

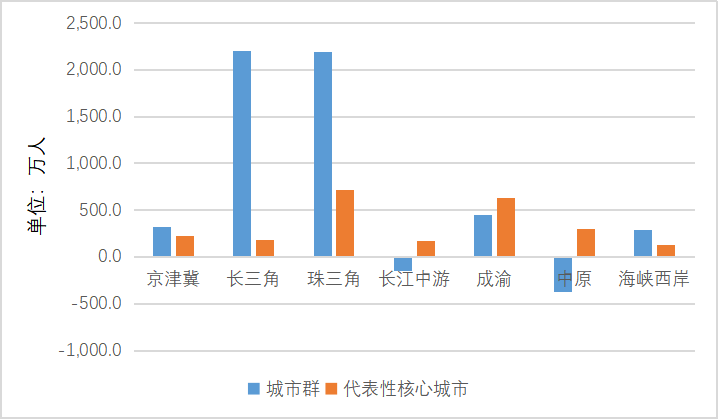

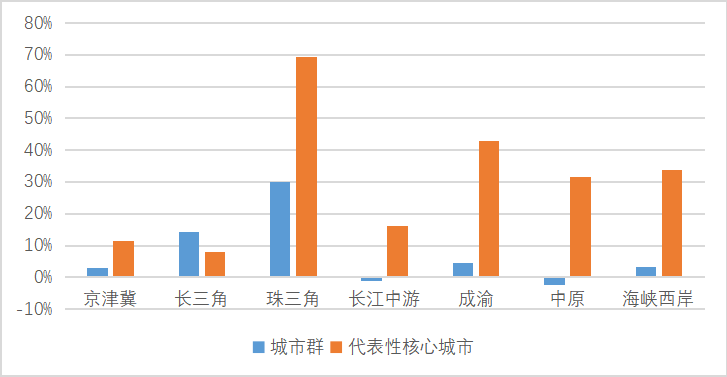

人口凈流入狀況是要素和產業集聚能力的直接反映。2010-2020年,京津冀城市群人口增長呈現放緩態勢,長三角和珠三角城市群吸引了大量人口涌入,其中,珠三角城市群的深圳、廣州等核心城市人口仍在較快增長。成渝城市群及其核心城市人口還在持續增加,各種要素還在快速集聚,核心城市常住人口增幅高于城市群整體,核心城市在城市群中的經濟地位愈發重要。長江中游、中原城市群的人口整體在凈流出,但其核心城市吸引了大量人口凈流入(見圖4和圖5)。

圖 4各大型城市群和代表性核心城市常住人口增幅(2010-2020年)

數據來源:各城市第六、七次全國人口普查數據

圖5 各大型城市群和代表性核心城市常住人口增速(2010-2020年)

數據來源:各城市第六、七次全國人口普查數據

二、大型城市群住房發展:一個初步比較

住房市場化改革以來,中國城鎮居民住房條件得到了明顯改善。但是,由于發展階段和集聚要素的能力不同,不同城市群以及城市群內不同城市的住房供應結構、居民居住水平、住房支付能力均存在顯著的差異。

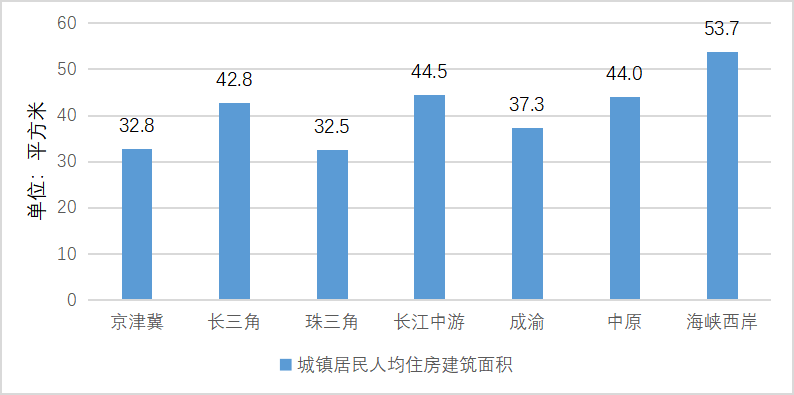

(一)不同城市群居民的居住水平差異較大

不同城市群和城市群內不同城市居民的居住水平存在明顯差異(見圖6)。2018年,珠三角和京津冀城市群的人均住房面積不到33平方米,相對偏低;城市群的核心城市人均住房面積顯著低于城市群的平均水平。京津冀和珠三角城市群各城市城鎮人均住房面積普遍低于35平方米,深圳僅有21.8平方米。同一城市群內部不同城市間居住水平的差異也比較明顯,例如長三角城市群城鎮人均居住面積為42.8平方米,其中江蘇省泰州市達到54.7平方米,安徽省合肥市為35.2平方米。

圖6 各大型城市群城鎮居民人均住房建筑面積(2018年)

數據來源:各城市統計年鑒

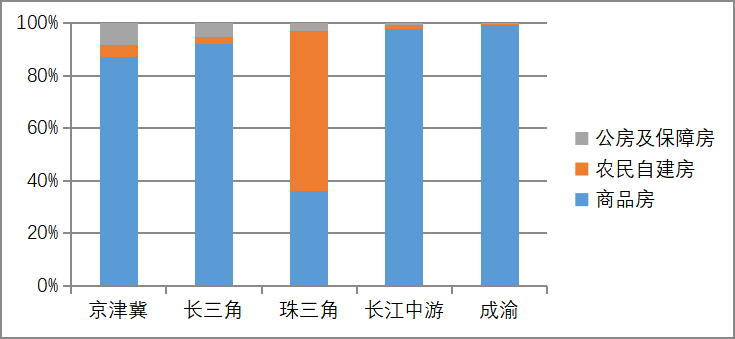

(二)商品住房成為城市群住房供應的主體,但不同城市群供應結構差異較大

總體來看,商品住房是大型城市群住房供應的主體。從存量房的產權結構看,商品房是五大城市群存量住房的主體,其套數占比在京津冀、長三角、長江中游、成渝城市群均達到85%以上。京津冀城市群的公房和保障房套數比重略高于其他城市群。比較特別的是珠三角城市群,其農民自建房的套數占比高達61.0%,大量的新市民居住在城中村農民自建房中(見圖7)。

圖7 5個大型城市群存量住房結構(2019-2020年)

數據來源:國信達數據

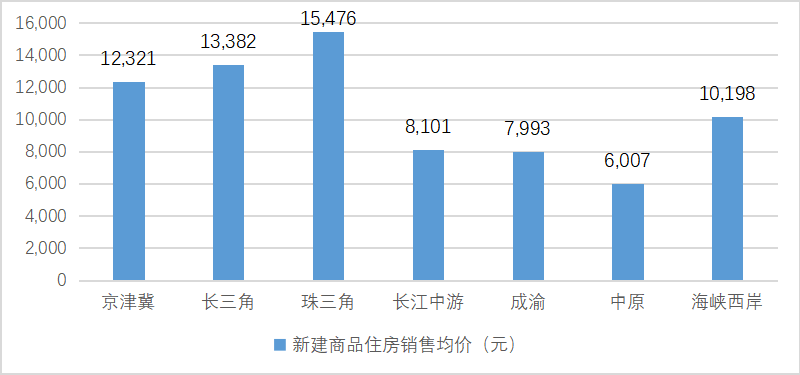

(三)住房供需關系特別是住房供應中的商品房比例差異,導致了不同城市群的房價與住房支付能力差異

七大城市群中,珠三角、長三角、京津冀城市群房價最高,每平方米的均價已經突破萬元大關,核心城市更是突破5萬元;粵閩浙沿海、長江中游、成渝城市群緊隨其后,中原城市群的房價相對較低,每平方米均價在5500元(見圖8)。

圖8 各大型城市群新建商品住房銷售均價(2019年)

數據來源:各城市統計年鑒

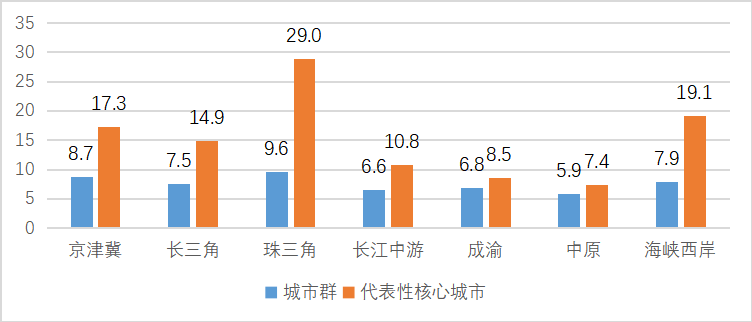

從居民住房支付能力看,高端要素集聚型的珠三角和京津冀城市群的房價收入比明顯高于其他城市群,核心城市居民住房支付能力不足的問題更加突出,例如深圳的房價收入比高達29。長江中游、成渝、中原城市群的房價收入比相對較低,其代表性核心城市房價收入比高出城市群幅度不大(見圖9)。

圖9 各大型城市群房價收入比(2019年)

數據來源:各城市統計年鑒

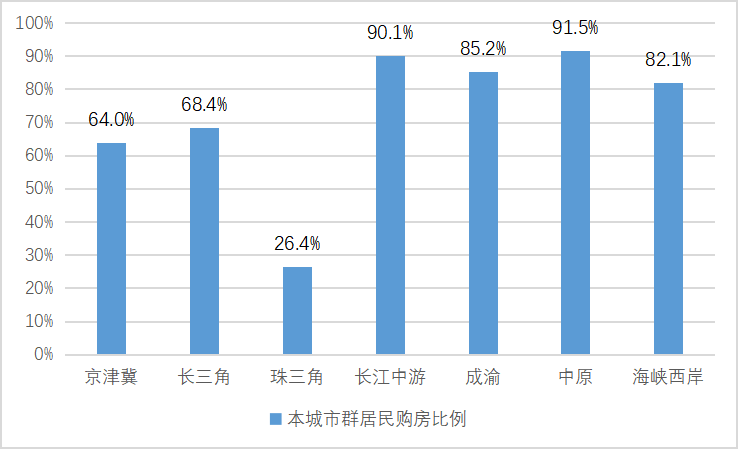

從需求分布來看,珠三角城市群外地購房比例最高,每四個購房者中僅有一個本地人。京津冀、長三角城市群外地購房比例也較高,約占三分之一。長江中游、成渝、中原和粵閩浙沿海城市群以本地人群購房為主,占比均在80%以上(見圖10)。外地購房者的比重,實際上反映的是城市群特別是其核心城市的吸引力與輻射力,珠三角的新市民數量在各城市群中遙遙領先。相應地,各城市群租房人群的來源分布與購房情形基本一致。

圖10 各大型城市群本地戶籍居民購房比例(2019-2020)

數據來源:貝殼找房

表3 各大型城市群外地購房居民主要戶籍來源(2019-2020)

資料來源:貝殼找房,課題組整理

三、大型城市群住房發展需要關注的主要問題

隨著人口等要素加快向大型城市群持續集聚,當前及未來相當長時期內,大型城市群的住房需求呈現持續較快增長勢頭,需要特別關注以下三個問題。

(一)新市民群體的住房困難問題仍然比較突出

七普數據表明,人口主要流入經濟發達的大型城市群,特別是大型城市群中的核心城市。剛進入大城市的新市民、青年人收入通常較低,房屋租金在支出中占比高,相當一部分新市民的房租支出占比超過30%,擠占了其他正常生活開支。新市民群體的租住面積小,配套設施不足。相關調查顯示,新市民群體租住面積在50平方米以下者占30%以上,而老市民群體中僅占8%。由于人口凈流入的大城市租賃房源結構、品質等方面尚難以滿足新市民群體的要求,租賃滿意度有待提升。

(二)不同城市群以及城市群內部不同城市間公共服務水平差異明顯

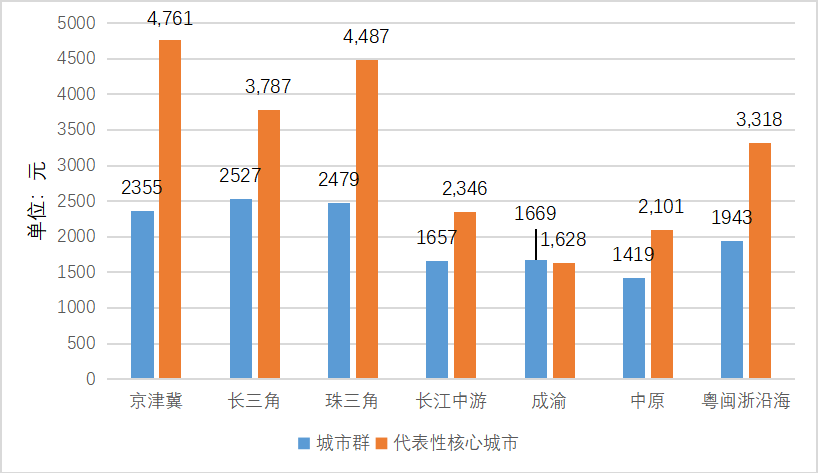

以教育為例,京津冀、長三角和珠三角等城市常住人口人均財政教育投入顯著高于其他城市群(見圖11)。在醫療方面,京津冀、長三角和成渝等城市人均醫療投入也相對其他城市較高。城市群內公共服務分布也很不均衡。京津冀城市群中,北京市2018年常住人口人均財政教育支出高達4761元,而最低的河北邯鄲只有1253元。

圖11 各大型城市群和代表性核心城市人均財政教育支出(2018年)

數據來源:中國城市群的類型和布局,王凱,陳明等(2019)

(三)城市群交通等基礎設施發展不均衡,進一步制約了城市群產業、人口與住房的協調發展

交通基礎設施將直接影響城市之間的可達性,決定了各城市間的經濟社會聯系,影響城市群的空間分布和職住平衡,改變居民的購房和租房行為。京津冀、長三角和珠三角城市群雖然面積較大,但是節點城市數目多,交通網絡覆蓋較好。成渝、粵閩浙沿海等城市群可達性明顯較弱。

四、政策建議

中國大型城市群住房體系的建設尚處在探索期,需要在城市規劃、人口、土地、住房等層面進行綜合協調,前瞻性地構建面向未來、富有彈性、包容性強的城市群住房體系,為城市群的高質量發展提供有效支撐。

一是制定大型城市群住房發展總體規劃,增強住房規劃與其它規劃的協同性。將住房體系發展專項規劃納入大型城市群發展規劃中,統籌考慮住房、產業、人口、交通等相關專項規劃,增強相關規劃間的協同性,促進產業、城市功能、人口流動、基礎設施的合理布局和調整。區分不同類型的城市群,以及城市群內部核心城市與非核心城市住房需求特點,適應城市群住房需求結構的變化,系統研究城市群商品住房、租賃住房和住房保障這三大供應體系,實現城市群住房供需基本平衡、結構合理優化。

二是完善大型城市群產業、交通和基本公共服務等體系,推進住房體系與經濟社會協調發展。優化大型城市群產業分工與布局,推進大型城市群交通一體化,實現交通基礎設施互聯互通,加快大型城市群公共服務便利共享,優化優質教育和醫療衛生資源布局。

三是健全大型城市群住房市場體系和保障體系,滿足多層次多樣化住房需求。重視存量土地和住房資源盤活和再利用,發揮好商品房市場在改善住房條件方面的主渠道作用,充分考慮城市群不同城市間的住房需求聯動情況。針對新市民的住房困難問題,以盤活存量資源和閑置用地為主發展住房租賃市場,適時轉變住房保障方式,完善住房保障體系。

四是因地制宜確定城市群內住房供給的重點方向。長三角、珠三角、京津冀等高端要素高度集聚型的城市群,應推進核心城市老舊小區改造、城中村改造等城市更新活動,提升住房品質,并充分利用中心城市周邊城市的住房供給潛力,合理滿足中心城市的住房需求。探索中心城市與周邊交通便捷、公共服務配套良好城市在購房資格上的同城化,中心城市的居民到同一城市群周邊城市購房,可享受與當地居民相同的待遇,合理引導中心城市旺盛的住房需求向周邊城市有序轉移。長江中游、成渝等產業穩定發展型的城市群,要充分利用住房市場基本穩定、人口流入和產業升級加快的優勢,盡快構建產城房融合發展格局。

(作者鄧郁松系國務院發展研究中心市場經濟研究所副所長、研究員,牛三元、王瑞民均系國務院發展研究中心市場經濟研究所副研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司