- +1

去年大熱的銅箔,今年暗藏危機

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的炒肝

去年是新能源玩家們豐收的一年,其中不乏一些比較細分、冷門的賽道。

就比如處在新能源汽車電池賽道的銅箔企業,在下游旺盛的需求驅動下,自己的產品變成了香餑餑,供不應求成為常態化。近幾周銅箔企業們也紛紛公布了成績單,諾德股份(600110)、超華科技(002288)、銅冠銅箔(301217)、嘉元科技(688388)等4家2021年的業績均實現了翻倍增長。

以諾德股份為例,凈利潤的同比增加值7412%。給人一種小數點點錯了位置的錯覺。

諾德股份公告(iFind)

而時間到了今年,銅箔的玩家們仍然大踏步前進,龍頭們又公布了大規模的擴產計劃,比如嘉元科技和寧德時代(300750)成立合資公司,共同建設10萬噸的銅箔產能。

嘉元科技擴產計劃

那這個賽道,和僅有頭發直徑幾分之一的銅箔,究竟有著怎樣的魔力,讓玩家紛紛入局?今天筆者就帶大家聊一聊。

銅箔示意圖

一、負極離不開它,薄是產品的第一要義

1937,就在我們剛剛開啟抗日戰爭的那一年,對岸新澤西州的一個煉銅廠里,銅箔開始被最早生產,那時的銅箔還被作為防水材料用在建筑行業。

85年后,銅箔已經是電子行業不可替代的基礎原材料之一。簡單說,銅箔就是一種非常薄的銅產品,所以厚度一般都用微米來表示。根據加工工藝的不同,又可以分為壓延銅箔和電解銅箔。壓延銅箔是通過壓縮延長的銅箔,就和搟餃子皮是一個道理。而電解銅箔,顧名思義是以銅料為主要原料,采用電解法產生的銅箔。現在市面上90%以上的銅箔都是電解銅箔。

不同銅箔對比(中國知網)

別看這薄如紙的銅箔,可是大有用途。你現在手里拿著的手機電池、動力電池、儲能系統、那塊綠油油的印刷電路板(PCB板),都能見到它的身影。

因為汽車動力電池是銅箔未來的主要增長點,所以我們今天就聚焦銅箔中的明珠——鋰電銅箔。

銅箔產業鏈(上海有色網)

鋰電銅箔作為負極的關鍵材料,是負極電子的收集體和傳導體,又能充當負極活性物質的載體,一箭雙雕。橫向來看,銅箔大約是鋰電池電芯成本的9%左右,和最重要的正極材料相比還有差距。縱向來看,銅材料的成本占銅箔的80%左右,在一定程度上具備了大宗商品屬性。但銅箔玩家一般采用銅價+加工費的定價方式。這樣,銅價波動的風險,更多的是由下游客戶來承擔。

銅箔占電池電芯的成本(高工鋰電)

鋰電銅箔的投資絕對屬于重資產,1萬噸產能需要投入7億元左右。筆者詳細對比過其他電芯材料,銅箔對應每GWh的投資額和隔膜處于同一個水平,屬于有錢人的游戲,也間接建立了一定的行業壁壘。同時,生產銅箔的“鏟子”之一——陰極輥,全球只有極少數玩家能生產,賣鏟人主要集中在壽司國(70%市占率)。

銅箔玩家想要擴產,有時也得看看賣鏟人的眼色。(悄悄告訴你,據說海外陰極輥的訂單已經排到了十四五末期)。

陰極輥的國產替代過程,必須要加速,否則又是卡脖子。國內西安航天動力、洪田科技、西安泰金仍在這條路上努力著。

行業另一個顯著特點,就是朝著輕薄化發展。因為厚度越薄,單位面積的銅箔質量越輕,電池的能量密度也就越高,但是技術難度也越高,最終受益的還是每個車主。按照這個邏輯,越薄的銅箔,價格就越高。比如去年7月份時,4.5微米的銅箔(7.5萬噸)比6微米的加工費高出50%以上。也有機構預測,4.5微米的滲透率將從去年的18%提升到今年的30-40%。加速滲透蓄勢待發。

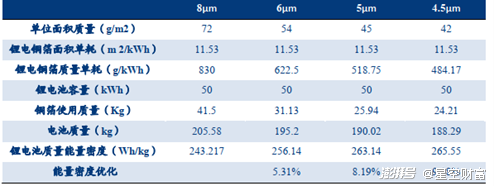

不同厚度的銅箔性質不同(產業信息網)

越薄的銅箔,技術難度越高,對電池性能提升越大,價格也更高。

二、供給和需求,能匹配嗎?

先看看需求端,下游的新能源汽車加速滲透,這個觀點你不會質疑吧。乘聯會剛剛公布的數據,今年1月,新能源乘用車批發銷量達到41.2萬輛,同比增長141.4%。即使氫能源車取得了進步,要替代的也是重卡,對新能源汽車構不成威脅。除了我國市場,歐洲和美國也在加碼新能源汽車。拜登2030 年零排放汽車銷量占新車總銷量 50%(雖然那時候是不是睡王在任還有極大不確定性)。

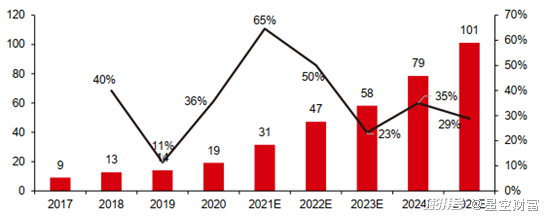

據此,機構們預測,2025年的時候全球的鋰電池出貨量將增至1650Gwh左右(動力電池約1380Gwh)。對應計算下來,銅箔的出貨量將在2025年突破100萬噸。

全球銅箔出貨量預測(銅冠銅箔招股說明書)

反觀供給端。開篇也講到,國內的銅箔玩家都已經開啟了鋰電銅箔的擴張計劃(76%的產能在大陸)。看到這塊蛋糕豐厚,傳統的銅企也不甘寂寞,比如江西銅業(600362)就準備建設10萬噸鋰電銅箔項目。就按照已經公告的情況統計,明年和后年是產能集體釋放的高峰期。2025年的產能就達到126萬噸。

銅箔主要玩家擴產計劃(公司公告,不完全統計)

所以,就在明年,銅箔或許將迎來產能過剩的問題,今年行業仍能保持一定的景氣度,上車要趁早。除此之外,筆者也建議每一位投資關注銅箔生產的核心關鍵設備——陰極輥的國產替代情況,畢竟6μm (微米)以下的極薄化的鋰電銅箔生產用陰極輥,仍依賴于進口。少了鏟子,還玩個毛線?

而從競爭格局上看,行業沒有絕對的老大。第一名的龍電華鑫市場份額也僅有16%,CR5僅有61.4%。再看看隔壁的鄰居,負極、隔膜、電解液等都在78%以上。所以,在玩家們目前不斷擴產能的當下,很有可能造成行業重新洗牌,而對玩家最重要的是什么呢?

客戶很重要。據了解,諾德股份和嘉元科技都已經綁定了下游的大腿,比如寧王、比亞迪等等,保障有產有銷,對于維持現金流,很重要。

技術也不可忽視。6微米的銅箔絕對是未來的主流,誰能搶占這塊高地,持續提升產品迭代能力,誰就能搶占新產品的盈利先機。

所以,銅箔的下半場才剛剛開始,居安思危,需要每個玩家時刻記在心頭。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司