- +1

科技城|加氫站建設速度低于預期,氫能戰略如何謀新局

2021年10月24日,中共中央、國務院印發的《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》發布。這是自去年實現雙碳目標被提出后發布的首份最高層全面部署綠色經濟發展的綱領性文件。10月26日,國務院發布《2030年前碳達峰行動方案》,為實現雙碳目標具體部署了十大行動:將碳達峰貫穿于經濟社會發展全過程和各方面。

交通是重要的碳排放部門,當前中國交通領域碳排放占碳排放總量10%左右。據測算,交通運輸行業推廣應用新能源汽車每年可減少碳排放約5000萬噸。2020年,中國汽車銷量為2531.1萬輛,假如以這個為基數來算,2030年新增新能源、清潔能源動力的交通工具要達到40%左右,即1000萬輛左右。雙碳頂層文件的下發開啟了交通運輸邁向綠色化、低碳化發展的“新紀元”,新能源交通工具,特別是氫燃料電池汽車將迎來重大發展機遇。隨著雙碳目標的實現,作為真正清潔動力的氫能,將展現出強大的生命力。

一、 綠色發展大格局下,氫能戰略具搶占未來先機意義

各國就氫能展開全球競賽。根據國際氫能委員會預計,2050年,氫能源將承擔全球18%的能源需求,燃料電池汽車將占據全球車輛的20%-25%,可減排二氧化碳60億噸。但氫能技術尚不如鋰電池那樣成熟,距離市場化應用還有一段距離。要大規模發展氫能,還面臨制、儲、運、用多個環節產業鏈長、技術復雜等瓶頸,但各國寧可暫時無所獲益也不愿落后他人,否則將承擔巨大的機會成本。現在占全球GDP大概52%的27個國家里面,已經有16個國家制定了全面的國家氫能源發展戰略。誰占得先機,就能搶占未來產業鏈的制高點。

表1 部分國家氫能發展戰略政策匯總

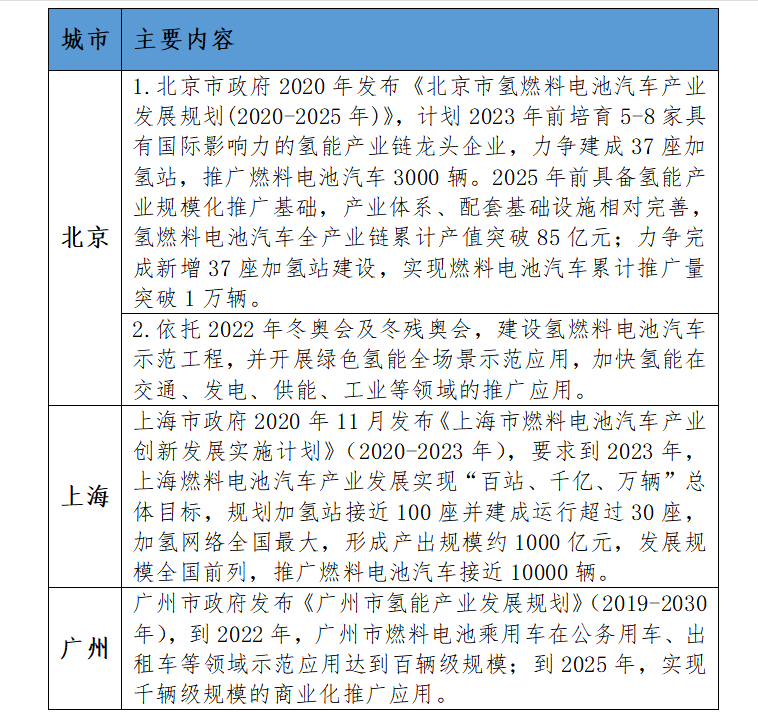

數據來源:賽迪智庫安全產業所整理

發展氫能源對中國能源安全具有重大意義。中國已就能源結構進行戰略調整,最新發布的《意見》中明確了氫能作為清潔高效的二次能源在新型能源中的重要地位,標志著氫能的發展真正上升為國家戰略,正式與雙碳目標結合。由于氫能有多種方式可以制取,可降低資源供應遭到封鎖或斷供的隱患,對中國能源長久安全與獨立自主的意義非常顯著。與此同時,相較于其他能源,目前世界各國尚未建立起制氫、儲氫、運氫、用氫的完整工業形態產業鏈,這為中國抓住先機,建立氫能產業生態鏈創造了良好條件。

二、 氫燃料汽車獲得最好發展時機

氫燃料的來源供應有所突破。一是利用三北地區豐富的水電、風電、太陽能發電,大力發展質子交換膜電解水制氫,送入天然氣管網,在需要氫氣的地方,當氫濃度大于5%時,可采用膜分離從天然氣氫混合物中提取純氫;當氫濃度低時,可抽取等熱值天然氣進行重整制氫。二是在近海地區發展海上風電,電解水制氫,利用氫氣管道,輸送海港,將氫液化作為商品,也可用列管車送至附近的加氫站。三是在加氫站建立電解水制氫裝置和天然氣重整制氫裝置。

氫燃料電池汽車是新能源汽車的重要方向之一。燃料電池汽車是中國在交通運輸領域實現低碳排放的重要技術路線之一。近年來燃料電池在交通運輸領域的需求量呈現爆發式增長。截至 2020年底,中國燃料電池汽車保有量7352輛。2020年9月21日,財政部等5部門聯合發布《關于開展燃料電池汽車示范應用的通知》,正式開啟燃料電池汽車發展新模式,2021年下半年,京滬粵分別官宣入選首批燃料電池示范城市群名單。燃料電池汽車的發展已成潮涌之勢。

氫燃料電池儲氫能量多、續航里程長,適用于長途重卡和商用車。在碳排放的壓力下,卡車電動化已經是大方向。氫燃料電池動力系統本身比柴油機還輕,加上儲氫罐的重量,也與目前柴油車相當。從電堆功率上看,商用車最大功率能夠達到110 kW,續航里程在1000公里以上。據數據統計,截止到2021年9月,全國各地已有4311輛新能源重卡掛牌運營(含純電動重卡),較去年同期大漲136%。據中國汽車工業協會數據統計,預測到2025年氫燃料電池重卡車型將達到10萬輛的規模。重卡市場有望成為氫燃料電池汽車爆發增長的最大市場。

中國多省出臺政策鼓勵氫能源汽車發展,主流車企提前布局氫能源領域。目前北京、遼寧、河北等14個省份出臺相關政策,主要通過建立示范城市、產業園、鼓勵相關企業發展等形式支持氫能源汽車的發展。上海、廣東明確提出,在2021年推出氫能乘用車示范。目前,長城汽車已經實現多項核心技術和產品的知識產權完全自主化,并且深入到了產業的各個環節,構建了國際級“制-儲-運-加-應用”一體化供應鏈生態。即上游制氫、中游儲運和加氫、下游應用氫。截至2021年上半年,超過三分之一的中央企業已經在制定包括制氫、儲氫、加氫、用氫等全產業鏈布局,取得了一批技術研發和示范應用成果。

表2 中國重點城市支持氫能產業發展的相關政策及措施

三、 著力構建氫燃料汽車產業體系

根據雙碳達標,形勢所迫,目前健全產業鏈,需要頂層設計,集聚力量,打開突破口。

一是組織制定氫體系全產業鏈規劃。組織氫能產業鏈各環節龍頭企業、研究機構、產業聯盟的力量,由政府牽頭編制國家氫能中長期發展規劃,制定中國特色的氫能產業發展路線圖。按照中國各個區域的能源稟賦、自然環境條件、所具備的技術能力來規范每個地區的供氫體系和發展方向。如可考慮在粵港澳大灣區建立統一的加氫供應網絡基地;在長三角經濟帶啟動氫能源燃料電池和管網建設,以技術和環境為驅動,形成一個綜合性的、輻射長江流域的氫走廊;在海南進行海陸空運輸用氫管網化,氫能制儲用一體化規劃。

二是組織協同攻關。國家對燃料汽車產業鏈各環節短板有針對性地投入資金、政策支持,對核心技術開發和國產化的支持力度更應提高。例如,當前國內儲氫以高壓氣態為主流,在儲氫容器基礎材料方面,罐體材料基本實現了國產化,但是高性能碳纖維材料仍被日本及美國所壟斷;在儲氫容器生產工藝方面,國聯證券分析師表示,碳纖維纏繞設備與高壓罐體加工設備仍需進口,整體國產化率約50%左右。建議調集督促國內優勢科研力量對燃料電池電堆、儲運氫和加氫站等方面關鍵技術和裝備協同攻關,并對燃料電池車輛示范性運營給予持續性資助。

三是超前推進基礎設施規劃和建設,如加氫站、大規模儲運氫示范裝置、純氫管道等。基礎設備配套不足是當前氫燃料電池汽車發展滯后的主要因素之一。從全國各省的氫燃料電池汽車銷量規劃目標來看,到 2025年國內氫燃料電池汽車規模將達到十萬臺級。照此計算,全國加氫站應達到1500座以上。截至2021年5月初,中國加氫站已建成/運營數量為136座,建設速度遠低于預期。在大規模運氫方面,中國尚未解決關鍵設備和基礎設施問題。目前中國陸上運輸以高壓氣態為主,運輸成本高昂。業界普遍認為,將氫氣液化,以提高儲運密度,是尚未具備大規模管道輸氫技術背景下,最直接有效的輸送方法。因此液氫在規模化儲存、運輸方面具有明顯的優勢,被視為降低氫氣儲運成本的重要手段。盡管國內液氫項目落地速度加快,但掌握核心設備和技術還要進行攻關,需要國內液氫裝備企業努力打破國際壁壘,需在相關設備、零部件國產化方面加大研發力度。

四、 總結

環顧全國,氫能和燃料電池汽車產業在眾多優勢企業參與并得到國家政策大力支持下,已形成蓬勃發展之勢。隨著氫能產業鏈的不斷健全,燃料電池汽車應用規模逐漸擴大,再過15-20年時間,氫燃料電池車在減少能源消耗和降低成本上有望實現與柴油車平價,將真正迎來市場化應用時代,而且是在新能源汽車領域中國能夠自主掌握命運的時代。

(作者李泯泯來自賽迪智庫安全產業研究所)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司