- +1

樂普醫療:困在擴張漩渦里的“心血管第一股”

原創 投資研究院 錦緞 收錄于話題#醫藥 21 個 #樂普醫療 2 個

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

屋漏偏逢連夜雨,船遲又遇打頭風。這是A股“心血管第一股”樂普醫療(SZ:300003),2020至今兩年多以來的真實寫照。

在仿制藥、冠脈支架集采的時代進程里,在心血管賽道奉行“贏者通吃”策略的樂普醫療,仍未避免股價一路跌宕下行,市值從高點腰斬迄今難以自拔。

困在集采黃昏里的樂普醫療,正想方設法從困境中突圍。但究竟成功概率有多大,值得深入探究。

01

“野蠻生長”的心血管第一股

樂普醫療成立于1999年,由中船重工七二五研究所(出資882萬元,成第一大股東)和WP MEDICAL TECHNOLOGIES(美國WP公司,以技術作價378萬元出資)共同組建。其中,美國WP公司是由蒲忠杰和張月娥夫妻搭檔共同創立。

成立幾年后,樂普便推出了國內第一個心臟支架、第一個心臟起搏器、第一個生物可吸收支架等多款產品。為了完善產品結構,樂普還在2008年并購了天地和協、上海形狀、衛金帆,將產品線拓展至先心介入領域。

尤其是2009年在創業板上市以及經過2014年的國企改革后,中船重工由控股變為參股,公司性質由國企變成民企,樂普的經營變得更加靈活,并借助資本的力量,加速外延擴張、布局多元化的步伐。

據相關數據統計,自2010年至今,樂普醫療先后投資、并購了新帥克(現名樂普藥業)、新東港(現名浙江樂普)、河南美華制藥等30余家公司,交易總作價超過60億元。

樂普醫療的業務擴張、開疆拓土,看似霸王槍法,大開大合。但透過縱橫八方的業務邏輯,不難發現,樂普醫療一直都專注于心血管領域。

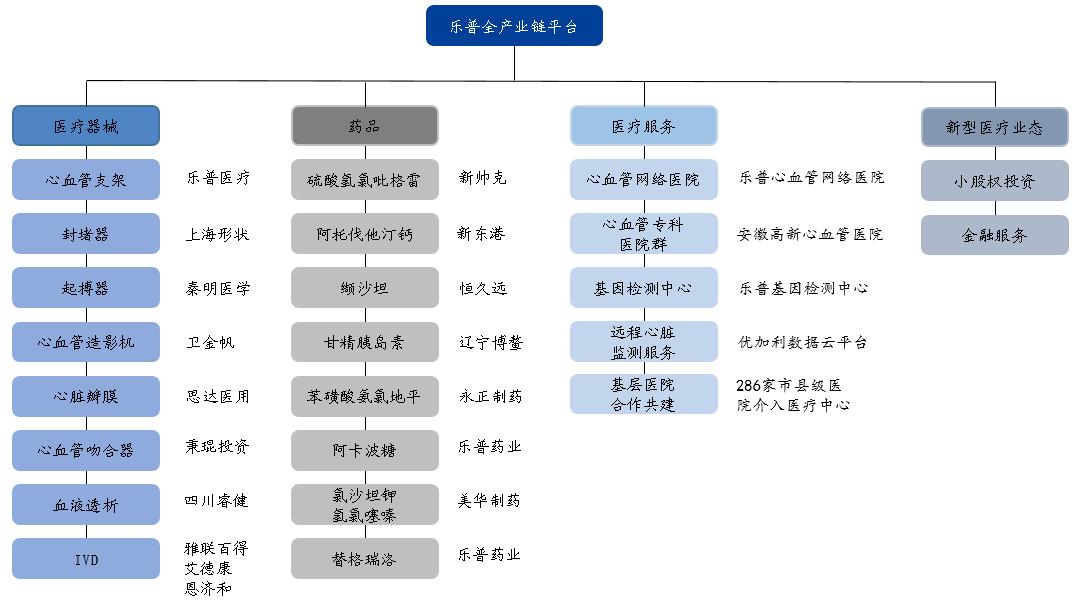

憑借這種“野蠻生長”模式,樂普醫療改變了以往單一的支架業務,打造出了“器械、藥品、醫療服務和新型業態”四位一體的心血管疾病全生態產業鏈平臺。

樂普醫療全產業鏈平臺 資料來源:公司公告、國盛證券研究所

從業績的表現看,樂普醫療總營收從2010年的7.7億元增長至2019年的77.96億元,復合年增長率達到26.05%;同期,歸母凈利潤從4.1億元增長至17.25億元,CAGR達到15.45%。

盡管樂普醫療的收入非常多元化,但主要由藥品和醫療器械占據主體。

以2019年為例。藥品板塊以38.49億元的營收,占據公司收入的半壁江山(49.37%),同時貢獻公司近一半的利潤比例,妥妥的現金牛業務;器械板塊實現營收36.23億元,占比46.47%。其中,支架系統、封堵器、起搏器分別實現營收17.91億元、1.3億元、4699萬元。

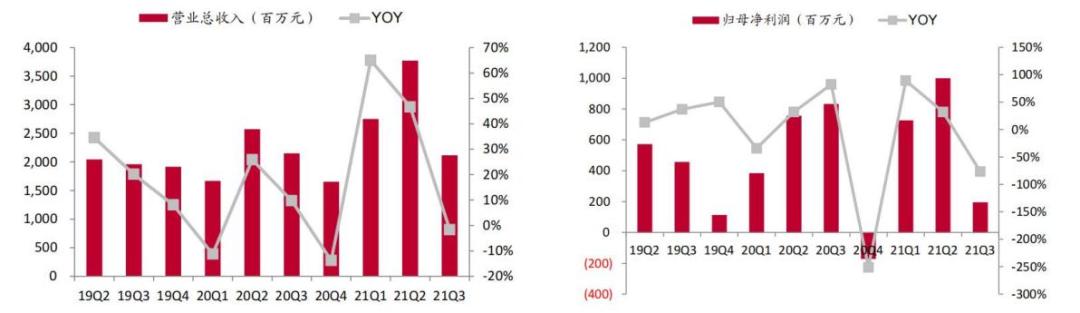

然而,由于新冠疫情和主導產品(支架、藥品)集采的雙重影響,樂普醫療2020年業績出現了明顯下滑。

一方面,疫情對植入器械和醫療服務受醫院門診量、手術量等影響較大,使得2020年一季度單季較上年同比下降34.13%。另一方面,受冠脈支架集采影響,2020年第四季度虧損1個億,同比大幅下滑251.26%,這也是樂普史上首次單季度出現虧損。

樂普醫療分季度營業收入和歸母凈利潤變化 來源:wind,中泰證券研究所

隨著業績下滑,樂普醫療市值被“攔腰截斷”:股價從2020年7月13日的歷史最高價46.73元(前復權),一路暴跌至2021年11月2日的全年最低價20.51元(前復權),跌幅高達約54%。同時,市值也從812億元暴跌至372億元,相當于蒸發掉一個健帆生物。

02

蝴蝶煽動翅膀,風暴隨之降臨

集采給藥企帶來的影響,無疑是深刻且深遠的。作為國內醫藥行業發展過程中最難邁過的一道鴻溝,各大藥企正在死磕這個難題。

就樂普醫療而言,藥品和醫療器械兩大拳頭產品的集采一波接著一波,無疑給未來業績增長帶來了嚴峻的考驗。

參與集采的氯吡格雷、阿托伐他汀鈣,分別是樂普2013年通過收購新帥克(現名樂普藥業)、2014年收購新東港(現名浙江樂普)而來。

其中,氯吡格雷的原研藥為賽諾菲“波立維”,可用于預防和治療因血小板高聚集引起的心、腦及其他動脈循環障礙疾病。樂普藥業研發的硫酸氫氯吡格雷(商品名:帥泰)于2012年獲批上市;阿托伐他汀鈣的原研藥為輝瑞“立普妥”,適用于高膽固醇血癥和冠心病的治療。新東港研發的阿托伐他汀鈣片仿制藥(10mg、20mg)于2018年7月通過一致性評價。

據財報顯示,氯吡格雷、阿托伐他汀鈣2018年、2019年合計創收分別為20.65億元、23.73億元,占公司總營收比重分別為32.48%、30.44%,占藥品板塊比重分別為65.1%、61.65%。

在2019年“4+7”帶量采購全國擴圍中,樂普的氯吡格雷、阿托伐他汀鈣雙雙中標。根據華西證券測算,氯吡格雷降價幅度分別為56%/52%(25mg/75mg規格)、阿托伐他汀降價幅度分別為90%/91%(10mg/20mg規格)。

隨著兩大心血管拳頭產品售價大幅下降,樂普2020年總營收同比增速降至3.12%,創近七年新低,藥品制劑業務毛利率較上年下滑3.3%。同時,占公司收入17.89%的浙江樂普營收同比下降8.4%、占公司收入27.6%的樂普藥業營收同比下降11.08%。

從行業整體角度看,自國家集采后,國內氯吡格雷的銷售額隨著價格大幅下降而下降。根據wind醫藥庫,2018年、2019年、2020年氯吡格雷樣本醫院銷售額分別28.18億元、22.77億元、8.17億元,市場空間在不斷萎縮。

與此同時,隨著國家醫保控費力度加大,醫藥板塊的集采壓力也從藥品延伸到醫療器械。冠脈支架因其基本實現國產替代、毛利率高且價格虛高現象突出,打響了器械集采第一槍。

2019年,樂普醫療實現總營收77.96億元,其中支架系統貢獻17.91億元的收入(占比22.98%)以及約13.98億的毛利潤(冠脈支架系統毛利率為78.06%)。

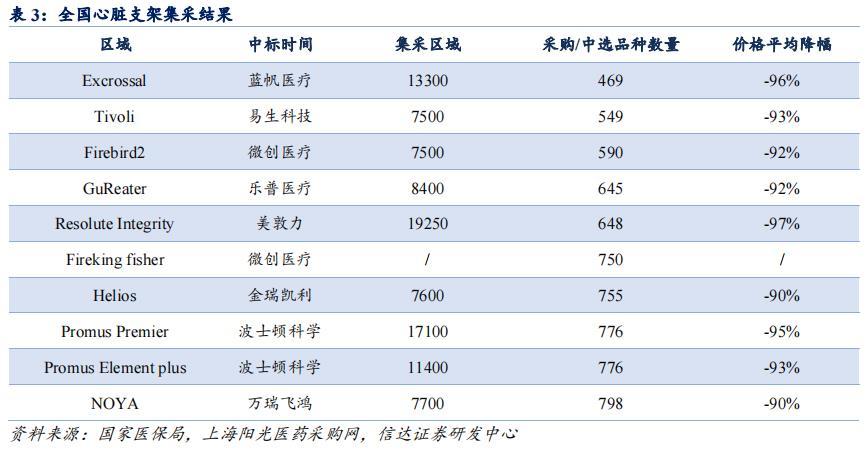

2020年的冠脈支架國采,平均價格從1.3萬元下降至700元左右,平均降幅93%。其中,樂普的鈷基合金雷帕霉素洗脫支架系統GuReater中標,價格為645元/個,和最低掛網價8400元相比,價格降幅為92.32%。

面對集采、疫情雙重夾擊,樂普醫療的業績受到較大沖擊:2020年傳統金屬藥物支架經營業績大幅下滑,支架系統(支架、球囊、配件及外貿)同比降低38%。與集采相關的支架產品,銷售收入僅有8.45億元,同比降低38.5%。

同時,第四季度凈虧損1.18億元,主要系經銷商采購數量下降,且公司主動退貨或進行價格調整,形成大額損失計提。按照公司實控人蒲忠杰在2021年召開的業績說明會上表示,“將來傳統金屬支架能達到過去20%的銷售額已屬不錯”。

“瘋狂”并購的模式,讓樂普醫療的業績實現了快速增長,但也使得商譽和資產負債率雙雙抬升。

據財報顯示,樂普醫療通過新帥克和新東港兩大并購案,使得2018年資產負債率曾一度達到56.41%,目前包括短期借款、一年內到期的非流動負債、長期借款、應付債券在內的有息負債為49.87億元,總負債高達82.32億元。同時,商譽也從2014年的7.2億元飆升至2021年三季度末的29.17億元(占總資產比重14.06%),存在一定的財務風險。

這并不難理解,雖然資本市場能解決企業融資難的問題,但如果企業在頻繁的并購后,無法處理好各企業間的文化整合、人才儲備管理、高端技術吸收等問題,那么計提商譽減值等并購后遺癥就會逐步顯現,最終影響公司業績。

03

突圍進行時,希望與憂患并存

困境總是相對的。不得不說的是,相對其他以單品收入為主的傳統仿制藥企業而言,樂普醫療的多元化布局,在應對風暴時展露出了更強的抗風險能力。

盡管2020年業績受集采影響出現下滑,但扣非凈利潤卻實現了13.87%的增長。同時,2021年業績增長與2019年持平。尤其2020年醫療服務及健康管理業務實現營收12.27億元,同比大幅增長140.36%。

樂普醫療的產品線 來源:2021年中報

這主要得益于樂普醫療面擁有豐富的產品線:憑借名下46家參股控股企業,樂普打造了豐富的器械產品線,除了冠脈支架以外,產品還涵蓋了泛心血管類產品(可降解支架、藥物球囊、切割球囊、起搏器等)和非心血管類產品(IVD近全產品線儀器和試劑產品、開放和腔鏡下使用的吻合器、手術時使用的各種麻醉管理產品等)。

外延并購的方式以外,樂普也通過持續的研發投入,希冀通過原創產品實現突圍。2018-2020年,研發投入金額分別為4.72億元、6.31億元、8.06億元,占營業收入比例分別為7.42%、8.09%、10.02%,多年保持穩健增長態勢。其中,樂普2020年研發費用僅次于邁瑞醫療,在A股市場醫療器械板塊中排行業第二。

在冠脈類器械方面,樂普擁有已取證的藥物支架類(Partner/GuReater/Nano金屬藥物支架、NeoVas完全可吸收藥物支架)、藥物球囊(紫杉醇藥物球囊Vesselin)、切割球囊(Vesscide)和介入配件類(導絲/導管/鞘管/Y閥/壓力泵/壓迫器/注射器),以及在研的介入無植入球囊(冠脈小血管/ACS/原位藥物球囊、第三代雷帕霉素藥物球囊)。

借助強勁的營銷網絡,樂普的介入無植入產品組合(可降解支架、藥物球囊、切割球囊)在2021年首季實現了快速增長,占冠脈產品總銷售額的62.6%,2021年上半年實現收入3.64億元,同比增長1951.55%,報告期內二季度較一季度環比增幅75.58%,二季度支架業務板塊基本恢復到2019年的正常水平。

在結構性心臟病領域,樂普醫療主要通過子公司樂普心泰布局先天性心臟病、心源性卒中和瓣膜病三大領域。

目前,治療心源性卒中的一代左心耳封堵器已投入市場并處在國內第一梯隊,2019年封堵器為公司貢獻1.3億元的收入,占總營收比重1.66%,未來有望保持60%-70%的增速;治療瓣膜病的臨床階段產品包括經導管植入式主動脈瓣膜系統SinoCrown、經心尖二尖瓣修復系統(腱索)和經心尖二尖瓣夾修復系統等。

在心臟節律管理領域,樂普醫療則通過子公司樂普醫電實現起搏器的研發生產和銷售。

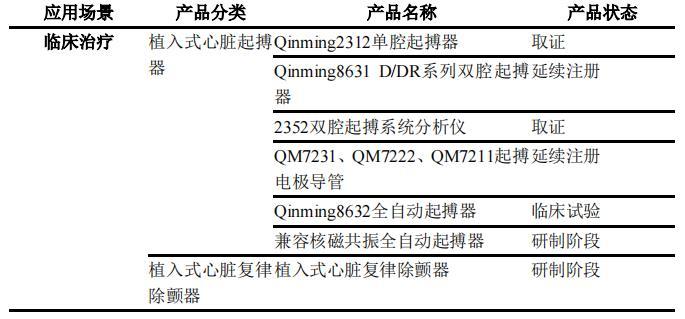

作為第一個國產起搏器的生產和制造企業,樂普擁有自主知識產權和起搏器專用芯片,也是國內唯一自主供給零配件的起搏器企業。財報顯示,2019年心臟起搏器貢獻4699萬元的收入;2021年上半年,單、雙腔起搏器累計植入超過10000臺。

樂普醫療心臟節律管理系列產品 來源:2020年財報

在心電監控領域,樂普醫療全資子公司凱沃爾自主研發的靜態心電人工智能分析軟件AI-ECG Platform、動態心電人工智能分析軟件AI-ECG Tracker已分別于2018年、2020年獲得美國FDA批準上市,未來有望借此打開國際化市場。

根據2021年中報披露,目前凱沃爾團隊近300人,海外營銷網絡遍及全球120多個國家和地區,旗下擁有3家海外子公司,發展了20多家全球OEM合作伙伴。報告期內,公司海外收入主營業務收入占比為44.04%,核心主要是新冠檢測試劑的銷售。

除此以外,為了布局高毛利的口腔正畸、醫美賽道,樂普醫療擬以2.37億元收購蘇州博思美醫療68.4318%的股權,實現控股。但此舉不僅沒能讓股價上漲,反而收到了深交所的問詢函。

原因在于,一方面博思美自成立以來一直處于虧損當中,而收購溢價卻將近十倍。另一方面,如今國內的隱形正畸市場格局已經高度集中,愛齊科技(隱適美)、時代天使和正雅齒科三大品牌合計占據91%的市場份額。這意味著,已經錯失先發優勢的樂普醫療最終能分到的市場蛋糕并不大。

另外,樂普還布局了吻合器(2015年以6.77億收購秉琨63.05%股權)、超聲刀等產品,但目前銷售占比均較小。

究竟這些醫療器械產品,未來能否產生協同作用,又能帶來多少營收和凈利的增長,仍然需要時間和市場的驗證。

此前,為了拓寬融資渠道,樂普醫療加速推進分拆上市。其中,心泰科技、樂普生物向港交所沖刺,樂普診斷向科創板沖刺。

不過,專注于腫瘤免疫治療的樂普生物,目前還未有商業化產品,仍處于虧損狀態,進展最快的PD-1單抗普特利單抗(HX008)二線治療黑色素瘤上市申請已獲得CDE受理,但由于國內單抗市場競爭激烈,未來能貢獻多大利潤存在不確定性。

另外,以體外診斷試劑及儀器為主營業務的樂普診斷,這兩年雖然在疫情的帶動下獲得快速增長,但未來隨著疫情得到控制,業績也會充滿不確定性。2021年6月,樂普診斷的分拆上市計劃被終止。

04

結語:過度擴張終須讓位內生增長

如前文所述,樂普醫療是由非常擅長資本運作的蒲忠杰和張月娥夫妻搭檔共同經營的械企。

張月娥曾在華平資本的幫助下,收購了伏爾特(精密過濾輸液器制造商)、骨科領域的威曼和博恩,并成立了“三合一”的械企,也就是2013年赴港上市的普華和順。上市第二年,普華和順就以8億元收購了天福醫療,進軍生物材料領域。

多元化布局的基因,加上常態化集采的影響,或許在不久的將來,樂普會與普華和順聯手,實現資源優勢整合、產生協同性。畢竟,外延并購的模式確實讓樂普在集采的大潮中帶來一定的風險對沖。

不過,面對高負債、高商譽的現實問題,如果仍然保持過度的外延擴張畢竟不是長久之計。因而,樂普醫療需要收縮投資戰線、轉而注重內生性增長,將重點放在新產品的研發以及加速商業化變現上,或許才是成功突圍的最優解。

原標題:《樂普醫療:困在擴張漩渦里的“心血管第一股”》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司