- +1

產業競爭力報告④“三分天下”格局,中國光刻機產業如何突圍

光刻機被譽為“半導體工業皇冠上的明珠”,是集成電路制造行業的核心設備。根據2020年國民經濟和社會發展統計公報,2020年中國集成電路產量為2614.7億塊,較2019年同比增長29.6%,2016-2020年年均復合增速為18.7%,中國已成為全球規模最大、增速最快的集成電路市場。2020年集成電路進口量為5435億塊,較2019年同比增長18.8%,這表明中國集成電路市場對外依存度處于較高水平。

光刻機的技術決定了集成電路的高度。因此,芯片制造以及背后的光刻機技術成為了美國對華科技封鎖的縮影。目前,光刻機市場是典型的“三分天下”格局。(ASML)、尼康(Nikon)、佳能(Canon)市場占有率超過90%,是典型的寡頭壟斷市場,而ASML更是壟斷最高端的極紫外(EUV)光刻機市場。光刻設備對光學技術和上游供應鏈的要求非常高,光刻機技術是全球化帶來技術進步的結果,無明顯的政府干預手段,這充分表明光刻機產業的壟斷性并非如供水、供熱等市政公用行業的區域性、局部市場的自然壟斷,而是全球性的自然壟斷,其壟斷性質更強。

光刻機全球產業鏈分析

(一)光刻機行業龍頭企業分析

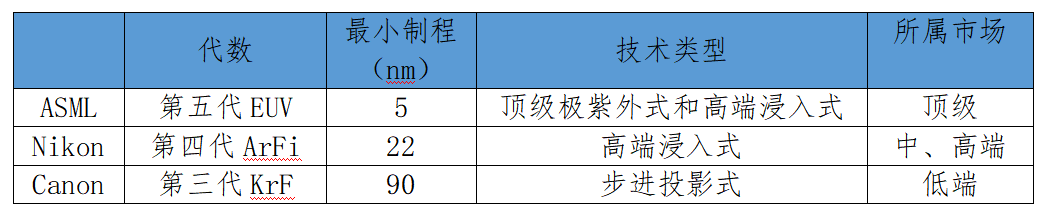

目前,高端光刻市場已經被荷蘭的ASML完全占領。由于技術水平不足,Nikon和Canon在7nm及以下制程芯片的制造能力已落后于ASML。當前,技術最為先進的是ASML研發出的EUV光刻機,能夠適配7nm到5nm制程芯片的設計制造。Canon將其業務重點放在中低端的光刻機市場,主要制造封裝光刻機、LED光刻機和面板光刻機。Nikon則處于追趕ASML的狀態,Nikon的光刻機范圍廣泛,從采用獨特的多鏡頭投影光學系統處理大型面板到制造職能設備中的中小型面板,充分發揮了其在面板(FPD)光刻方面的比較優勢。目前,Nikon仍然主推ArF浸沒式技術,EUV技術的運用尚不成熟,光刻工藝距離ASML仍有不小差距。光刻機三大公司技術現狀如表1所示。整體上,Nikon和Canon主要占據中低端市場。

表1 光刻機三大公司技術現狀

資料來源:根據各公司官網整理

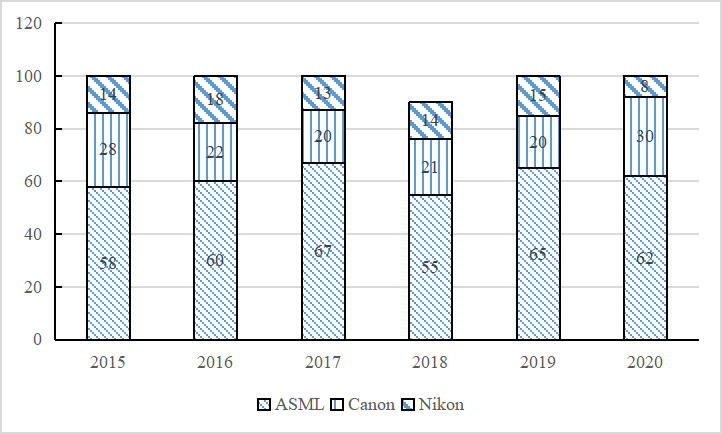

從全球光刻機市場份額來看,2020年ASML、Nikon和Canon分別占據全球光刻機市場84%、7%、5%,合計市場份額約96%。從銷售量的變化趨勢來看,2017-2020年,三家企業光刻機銷量由294臺增加至413臺,年均復合增長率約12%;ASML銷售量的市場份額由67%下降到62%,Nikon由13%下降至8%,而Canon則由20%提高至30%(見圖1)。

圖1 2015-2020年三大光刻機公司按銷售量的市場份額(%)

資料來源:根據各公司2020年財務年報整理

(二)光刻機行業產業鏈分析

光刻機的生產制造極為復雜,從產業鏈來看,上游產業鏈主要包括測量臺與曝光臺(雙工件臺)、激光器、光速矯正器、能量控制器、光速形狀設置、遮光器、能量探測器、掩膜版、掩膜臺、物鏡、內部封閉框架和減震器等11個模塊的組件。上游最為核心設備分別為光學鏡頭、光學光源和雙工件臺。光刻機行業的下游主要是圓晶代工企業,下游主要決定了光刻機市場的需求。

從上游光學鏡頭來看,全球僅有三家公司可以生產光刻機的光學鏡頭,分別為德國的卡爾蔡司(Carl Zeiss)、日本的Nikon和Canon。卡爾蔡司是光學及光電子學領域的絕對權威,用于第五代高端EUV光刻機的光學鏡頭僅有卡爾蔡司具備制造能力,長期為ASML生產的光刻機提供高效能光學鏡頭。Nikon主打生產AF尼克爾、AF變焦尼克爾、DX系列等大光圈廣角系列鏡頭,在光刻機領域主要用于自家生產的ArFi和ArF高端光刻機。Canon主要生產EF系列、TS-E、MP-E等系列的光學鏡頭,大量應用于醫學技術、測量系統、眼鏡鏡片、相機等領域,在光刻機領域主要應用于i-line光刻機。

從上游光源來看,光刻機要求體系小、功率高而穩定的光源,因此光源是高端光刻機的另一核心部件。最高端的EUV光刻機所用的光源為激光等離子光源,而目前僅有美國公司Cymer和日本公司Gigaphoton能夠生產。Cymer是世界光源制造的領軍企業,占據市場份額超過70%。

雙工件臺雖然僅是一個加工臺,但是技術難度卻不容小覷,對工件臺轉移速度和精度要求極高,在高速運動下需達到2nm的運動精度,它的定位精度也直接影響了光刻出來的硅片質量。2001年ASML推出了Twinscan雙工件臺系統,使得光刻機能在一個工件臺進行曝光晶圓片,同時在另外一個工件臺進行預對準工作,并在第一時間得到結果反饋,生產效率提高大約35%,精度提高10%以上。

從下游圓晶代工企業來看,全球圓晶代工市場呈現“一超多強”現狀。2020年,臺積電以56%的市場占有率處于絕對領先地位,三星和聯電分列第二、第三,中芯國際位列第五。從制程工藝來看,領先工藝(5nm-7nm)目前占據25%左右的市場份額,主要用于CPU、GPU等超大規模邏輯集成電路的制造。2017-2020年,全球圓晶代工行業市場規模由601億美元增長至928億美元,年均復合增長15.6%。隨著人工智能、物聯網、5G等產業的快速發展,各行業對芯片的需求呈爆發式增長,高端光刻機仍將長期供不應求。

中國光刻機產業鏈與相關產業政策

(一)產業發展與產業鏈布局

中國多年來積極推動芯片產業鏈的國產化,但受制于該技術的高壁壘,用于生產芯片的光刻機成為中國半導體設備制造的最大短板。目前,中國光刻機相關的制造業尚不具備完全自主研發光刻技術的能力,美國通過長臂管轄限制中國光刻機領域的發展,一些技術領域長期被“卡脖子”,這使得中國未來需要繼續走獨立自主的光刻機技術研發路線,中國半導體產業建立起一套完善的“去美國化”的芯片產業鏈成為實現技術突破的必然選擇。在國家相關政策的大力支持下,中國光刻機產業鏈在一些領域已經實現了從0到1的突破,初步打破國外巨頭完全壟斷的局面,為中國在光刻機產業鏈實現直線追趕提供了契機。

在光刻機產業鏈上游,中國初步突破了光刻機的三大核心子系統:①在雙工件臺方面,華卓精科打破了ASML在光刻機工件臺上的技術壟斷,成為世界上第二家掌握雙工件臺核心技術的公司。華卓精科在光刻機雙工件臺技術上的突破,也為中國自主研發65nm至28nm 雙工件干臺式及浸沒式光刻機奠定了基礎,成為生產國產光刻機的上海微電子的唯一工件臺提供商。②在光源方面,中國科益虹源公司自主研發設計生產的首臺高能準分子激光器,以高質量和低成本的優勢,填補中國在準分子激光技術領域的空白,打破國外廠家對該技術產品長期市場壟斷局面,其已完成了6khz、60w主流ArF光刻機光源制造,也是上海微電子即將交付的28nm光刻機的光源制造商;福晶科技生產的KBBF晶體屬于激光設備的上游關鍵零部件,KBBF晶體是目前可直接倍頻產生EUV激光的非線性光學晶體,用于建造超高光分辨率光電子能譜儀、光刻技術等前沿領域。③在光學鏡頭方面,奧普光學提供的鏡頭可以做到90nm,但是與卡爾蔡司、Nikon等公司還有非常大的差距。

在光刻機整機生產(中游)方面,上海微電子是國內技術最領先的光刻設備廠商,主要產品是SSX600系列步進掃描投影光刻機,可滿足集成電路前道制造90nm、110nm和280nm光刻工藝需求,可用于8寸線或12寸線的大規模工業生產。上海微電子預計在2021-2022年交付第一臺28nm制程工藝中國沉浸式光刻機,中國光刻機將從90nm一舉突破28nm工藝,標志著低端芯片生產用光刻機的產業鏈即將實現國產化。上海微電子芯片后道封裝領域光刻機在國內市場占有率高達80%,全球市場占有率達到40%。在美國對華為進行“全方面打壓”的背景下,上海微電子國產光刻機的重大技術突破不僅能夠解決芯片代工被限制的問題,打破國外企業對于集成電路前端光刻機市場的長期壟斷,而且能夠覆蓋更為廣闊的市場需求。盡管相比目前占據主流的中高端芯片5nm、7nm以及14nm制造工藝仍存在相當大的距離,但隨著國產技術工藝的不斷精細成熟,長期來看實現技術的追趕并非不可能。

在光刻機產業鏈下游,中芯國際是全球領先的集成電路晶圓代工企業之一,中國大陸技術最先進、規模最大、配套服務最完善的專業晶圓代工企業,主要為客戶提供0.35微米至14nm多種技術節點、不同工藝平臺的集成電路晶圓代工及配套服務。在邏輯工藝領域,中芯國際是中國第一家實現14納米FinFET量產的晶圓代工企業,代表中國大陸自主研發集成電路制造技術的最先進水平。中芯國際受至于美國出口管制條例,在28nm-14nm制程工藝領域份額較小,而收入主要在28nm以上制程工藝,但隨著中心國際技術成熟和產能擴張,未來有望將進一步提高28nm以下制程工藝份額,加速搶占14nm制程領域份額。國產光刻機產業鏈見表2所示。

表2 國產光刻機產業鏈

資料來源:作者整理

(二)中國的光刻機產業政策

政府對光刻機以及整個集成電路產業鏈的重視程度越來越高。“十三五”規劃開局之年,國務院下達《國家信息化發展戰略綱要》,強調在政策層面推動集成電路生產的薄弱環節實現根本性突破。此后的多個重磅政策文件中,政策的扶持力度逐步得到加強。

政策扶持的重點并非一成不變,中國的產業政策根據中美科技戰、貿易摩擦進行調整,在鼓勵芯片自主研發大方向不變下,產業政策的扶持方向從注重定點的薄弱環節技術扶持逐步向技術研發體系的全方位支持。

進入“十四五”時期,中央政府強調打造先進制造業產業集群,標志著產業政策的支持從單點支持轉向行業發展全局角度的支持(見表3)。以芯片產業國產替代為目標,行業生產的標準化提上日程。2021年1月,工業和信息化部科技司發布公告成立首個全國集成電路標準化技術委員會,旨在完成集成電路產業標準相關的起草工作,推廣集成電路質量評價和軟件開發成本度量規范。委員單位包括上游龍頭企業、終端應用企業以及研究機構。該組織成立前,中國集成電路僅僅是制造業中的一個細分產品類目,并非形成規范的產業標準,國內相關企業主要引入和依靠國際前沿技術進行生產制造,并未形成中國自有的系統性的生產標準。在中國多家集成電路、半導體企業被美國政府列入實體清單后,國內企業難以與國際標準組織建立合作關系,建立國內一套自主的集成電路產業標準是實現芯片產業鏈自主研發的必由之路。

表3 “十三五”時期以來集成電路相關領域的重要政策

資料來源:作者整理

政策建議

從國家戰略層面出發,政府和企業均需要做好光刻機研發“持久戰”的準備,保障光刻機產業政策的連貫性。政府應認識到光刻機研發的成本遠超一般企業所能承受的極限,從國家層面多方整合研發資源,集合科學界、企業界的研發人員以及行業的龍頭企業共同制定光刻機技術開發的中長期計劃。

(一)推動產業分工,加快國產光刻機產業鏈國產替代進程

ASML的產業鏈特點在于,入股注資ASML的企業能夠獲得更高的供貨優先級,這使得芯片產業圍繞ASML形成更強的利益綁定關系。制造上下游企業的“犬牙相入”為光刻機產業鏈的良性合作循環奠定基礎。光刻機的國產自主研發并非單個企業就能夠實現,需要掌握光刻上游核心設備的高精尖企業相互配合、形成合力。光刻機制造存在兩個重要的設備和材料來源:一是核心設備,包括光源、物鏡組、光學組件、雙工件臺、零部件等關鍵元件和子系統;二是配套材料,包括光刻膠、光掩膜版、涂膠顯影設備等。需要推動集成電路產業標準化,整合國內光刻機供應鏈與芯片制造企業的行業標準,充分發揮產業集聚效應和知識溢出效應。國產光刻機產業鏈相關生產企業應形成產業分工,各取所長、各取所需,從上游的光刻機組件、中游的光刻機制造,再到下游的圓晶代工企業,要建立更為緊密的合作關系,以提高縱向一體化水平,加快光刻機產業國產替代進程。

(二)加強開放合作,與先進設備制造商積極開展技術合作

雖然ASML壟斷EUV光刻機市場,但是并非所有的芯片制造都需要EUV光刻機,以尼康為代表的日本光刻機企業在全球半導體設備市場仍然具備不俗的實力,例如,Nikon在2020年也推出了第一臺制程5nm的ArF浸沒式光刻機NSR-S635E,可用于7nm、5nm制程工藝量產的光刻機。國內相關產業鏈企業應重點團結美國以外的光刻機產業鏈設備制造和供應商,建立良好的雙邊合作關系,積極開展技術合作,通過引進和再吸收積累技術。雖然Nikon的技術仍不能沖擊ASML在高端光刻機市場的壟斷地位,但不失為一種可替代的進口合作選擇。應考慮在一些芯片生產制程上增加對Nikon、Canon光刻機的進口,降低美國長臂管轄的影響,實現在部分先進制程上芯片制造的供應保障;另一方面,在一些技術領域積極開展技術合作,對一些項目強化聯合攻關,加快實現中國在一些領域實現技術突破。

(三)加強政策支持,激發企業創新活力

光刻機需要的科研投入必不可少,例如,2020年ASML研發投入高達22億美元,而這一巨大的投入并非一般企業可以承受,因此,一方面需要激勵企業加大研發投入,另一方面需要政府進一步在政策上加大對相關企業的支持力度。從政策層面出發,需要推動形成良好的上下游合作關系,提高政策瞄準精度以及重視研發體系構建,強化對具有核心技術、發展潛力的企業識別力度,重點對產業鏈龍頭企業進行支持,激發企業研發投入力度。要通過政府政策的統籌、行業協會的引導,大力培養相關領域人才,建立有效的獎勵機制,整合行業的研發力量,提高相關企業在全球價值鏈中的分工位置。鑒于光刻機設備的復雜性和技術壁壘特征,落實到扶持政策制定時應充分參考企業的需求和建議,聘請特定領域的專家輔助評估扶持政策的投入效果,合理制定政策目標與實現路徑。在政策出臺后,定期走訪企業考察政策扶持效果,嚴格把控財政補貼與稅收優惠的定點準確,減少對財政資源的濫用。

(作者許明系中國社會科學院工業經濟研究所國際產業研究室副主任、副研究員,本文摘自《產業藍皮書:中國產業競爭力報告(2021)》,經作者審訂,授權澎湃新聞刊發)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司