- +1

又來一家,計提減值致巨虧,合理嗎?

原創 點絳 東方財富網

一場名為“雙減”的風暴,席卷曾經風光無限K12教育賽道,也讓“K12龍頭股”科德教育不得不調整經營業務。不過,對于科德教育擬對有部分K12業務的子公司幾乎全額計提商譽減值準備,市場卻很快提出質疑:這合理嗎?

01

最高預虧逼近5億元

1月21日盤后,科德教育披露了2021年度業績預告,預計2021年歸母凈利潤-3.83億元至-4.83億元,而上年同期盈利1.14億元。

對于歸母凈利潤的預虧,科德教育在公告中坦言,主要原因系受“雙減政策”影響,公司K12相關的業務經營面臨較大不確定性,基于謹慎性原則,公司計提了與之相關的商譽減值準備,同時計提了K12相關業務在未來可能形成的處置與其他損失。公司其它非K12的教育業務與油墨業務正常運營。

科德教育還規劃稱,未來公司將持續推動現代職業教育、職普融合、產教融合的綜合發展,集中資源聚焦現代職業教育與國家新興產業的人才培養。公司將抓住發展機遇,服務國家培養新興產業人才學歷加技能的戰略,教育人才、培養人才、輸送人才,積極探索和拓展新的業務增長點,沿著“外延并購+內生增長”的模式,發展中高職教育,專業共建和產業學院、產教融合等緊密圍繞現代職業教育的戰略,提升公司中長期的競爭力。

02

深交所質疑計提合理性

公開資料顯示,科德教育成立于2003年,2011年3月深交創業板上市,截至2021年末,公司股東戶數共計20080戶。

上市初期,科德教育專注于膠印油墨業務。2021年半年報顯示,公司主營業務包括為非義務教育階段的學生提供中等職業學歷教育、復讀學校等教學服務和油墨的研發、生產及銷售,其中K12業務主要集中于2017年并購的子公司龍門教育。

在“雙減”的沖擊下,公司預計龍門教育資產組合未來盈利能力下降,擬計提收購產生的相關商譽計提商譽減值4.2億元-5.2億元,最終減值準備計提的金額將在評估和審計后確定。

此前,科德教育收購龍門教育、西安育才、天津旅外分別形成商譽5.96億元、201.01萬元、2114.87萬元。截至2021年6月30日,公司已就龍門教育形成的商譽計提減值準備3615.15萬元,本次一次性計提4.2億元至5.2億元,按收購龍門教育時的商譽為基數,本次計提的商譽減值占比為70%-87%;而如果按截至2021年6月30日龍門教育商譽余額5.6億元為基數,那么本次計提商譽減值更是高達75%-93%。

此事引發了監管關注。1月23日,深交所下發關注函,要求科德教育說明龍門教育商譽出現減值跡象的具體時點,以前年度對龍門教育商譽計提的商譽減值準備是否充分,未對西安育才、天津旅外計提商譽減值的原因及其合理性。

此外,交易所還要求科德教育,結合龍門教育商譽減值測算過程中的重要假設、關鍵參數等,說明2021年減值測算過程及其合理性,是否存在通過計提大額商譽減值調節利潤的情形。

03

K12營收占比不到一半

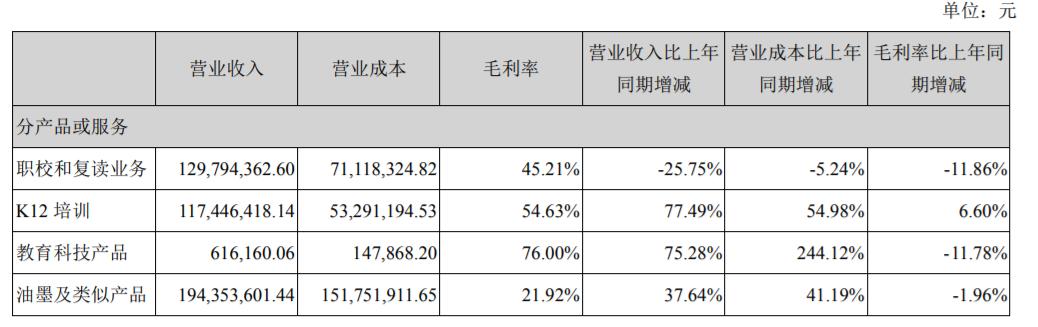

市場的質疑不無道理。從2021年半年報數據上看,K12培訓的營業收入為1.17億元,同比增長77.49%;毛利率54.63%,同比增長6.60%。盡管該板塊表現出不錯的成長性,但事實上,其營收在上市公司總營收中占比不過26.35%。

單看龍門教育,其2021年上半年營收總額為2.55億元。換言之,即便K12業務的營收全部出自龍門教育,K12業務在這家子公司中的營收占比也只有45.88%。

如此說來,科德教育以占比不足一半的K12業務的相關風險為由,對龍門教育商譽進行如此高額度的計提,難怪會被市場質疑借此次機會調節利潤。至于公司會如何解釋,就要靜待之后的回復函了。

1月24日,科德教育大幅低開,截至收盤跌10.39%報6.90元/股,總市值22.71億元。

04

職業教育值得押寶嗎?

不難看出,在K12教育業務受挫后,科德教育大有以泰半身價押注職業教育的意思。許多投資者不禁擔憂,職業教育真的能夠為教育行業孕育新的生機嗎?

1月16日至17日,2022年全國教育工作會議在北京召開。會議指出,2022年教育工作的關鍵詞將繼續聚焦在教育的公平和高質量發展上,持續打好”雙減”攻堅落實戰。另一方面,關注人才發展和技術創新,發展適應新技術和產業變革需要的職業教育,創新發展支撐國家戰略需要的高等教育。

對此,萬聯證券認為,職教、雙減仍是政策熱點,且北京、廣東等全國多地積極響應落實職教發展,建議關注致力教育技術發展、布局職業教育細分賽道的教育公司。

華西證券表示,目前時點關注職業教育和高教2條主線。一方面高教板塊業績持續穩健,另一方面,國家加快推進職業本科工作落地,民辦本科學校有望受益。

不過,也有市場人士提醒,在“雙減”影響下,原先主攻K12教培的巨頭大批涌入職業教育賽道,這無疑將加劇行業內競爭。

僅供投資者參考,不構成投資建議

原標題:《又來一家!計提減值致巨虧,合理嗎?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司