- +1

產業競爭力報告③大容量電池產業如何繼續保持世界一流競爭力

作為新能源汽車產業鏈核心環節的大容量電池,已成為世界主要國家布局的重要產業之一。“大容量”電池被定義為具有 200 瓦時每公斤 (Wh/kg) 或更高的重量能量密度,主要是鋰離子和可充電鋰金屬陽極電池(以下簡稱“鋰電池”)。

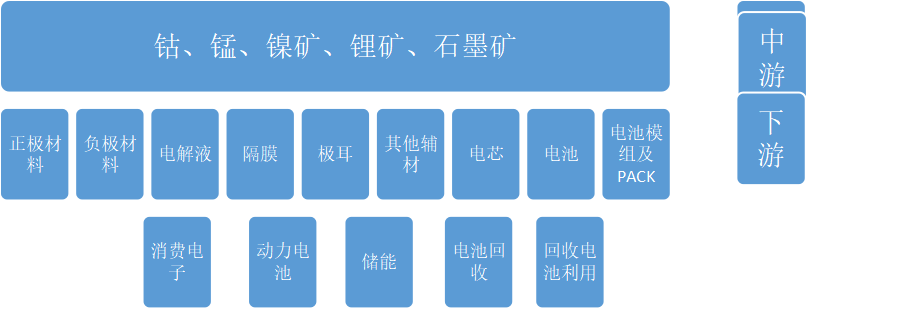

從目前全球大容量電池行業產業鏈的布局情況來看,在上游產業鏈的鋰、鈷、鎳、錳等礦產資源儲量方面,非洲和大洋洲國家具有較強的競爭力,中國的競爭力不強,但具有較強的生產加工能力,且已經在國外相關礦產資源儲量豐富的地方進行了大量布局,具有一定的掌控能力;中國在中游產業鏈環節的正極材料、負極材料、電解液和隔膜四大核心領域,都具有世界一流水平的國際競爭力;在下游產業鏈環節,中日韓主導了世界競爭格局,中國具有較強的市場競爭力,特別是在動力電池領域,發展潛力巨大。

圖1 鋰電池產業鏈

大容量電池行業全球產業鏈競爭力現狀

在全球積極應對氣候變化推進“碳中和”進程的背景下,新能源汽車的需求快速增長,作為新能源汽車主體部分的動力電池,成為全球貿易競爭的一大陣地。各國為了增強本國供應鏈的韌性,積極出臺產業政策,加強核心產業在全球的產業鏈布局,降低對國外產業鏈的依存度。如美國政府2021年發布了《14017號行政命令下的 100天審查:建立有彈性的供應鏈、振興美國制造業和促進廣泛的增長》,將大容量電池作為四大重點行業之一,加強本國產業鏈的布局,提升產業鏈競爭力,強化對本國制造業振興以及經濟快速增長的產業支撐。

(一)上游產業鏈競爭力主要取決于礦產資源開采權及提取生產技術的掌控能力

大容量電池上游產業鏈主要是鋰、鈷、鎳、錳等礦資源供給。

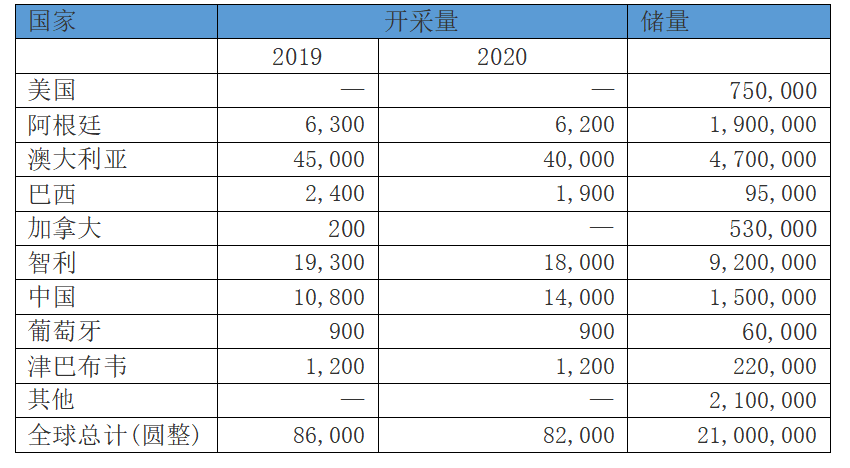

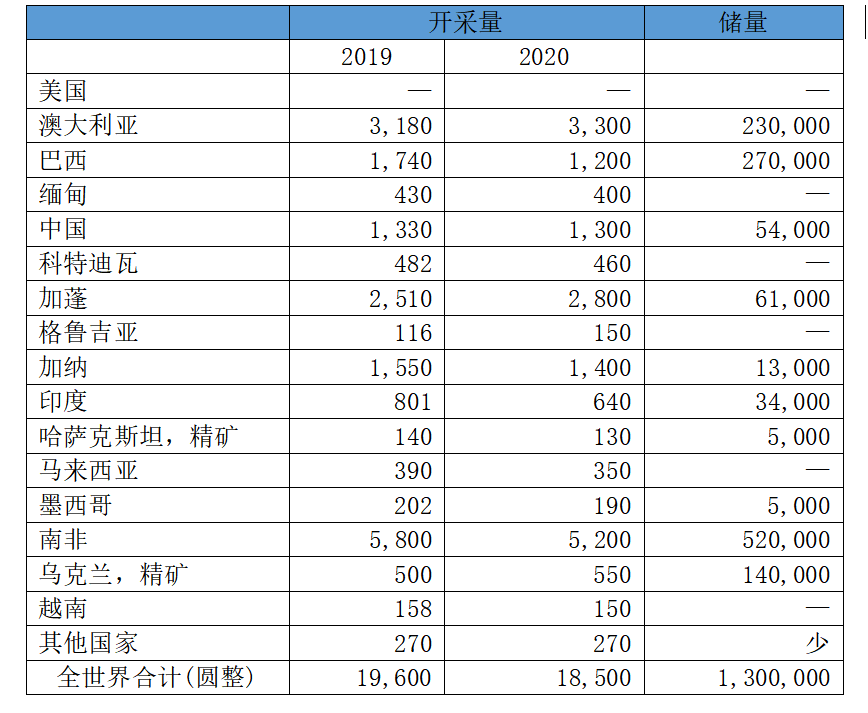

1.鋰資源以澳洲鋰礦和南美鹽湖為主,澳大利亞為最大供應國,智利為最大儲量國,中國為最大進口國。盡管中國鋰資源開采量和儲量都排在世界前列,但仍不能滿足中國發展中的鋰資源需求。目前,中國80%的鋰資源供應來自進口,已經成為全球鋰資源第一大進口國,主要進口地為澳大利亞。國內天齊鋰業和贛鋒鋰業為主要龍頭,贛鋒鋰業是鋰礦資源最大的企業,天齊鋰業是產能最大的企業。

表1 世界鋰礦資源開采量與儲量(單位:噸)

資料來源:U.S. Geological Survey, Mineral Commodity Summaries, January 2021。

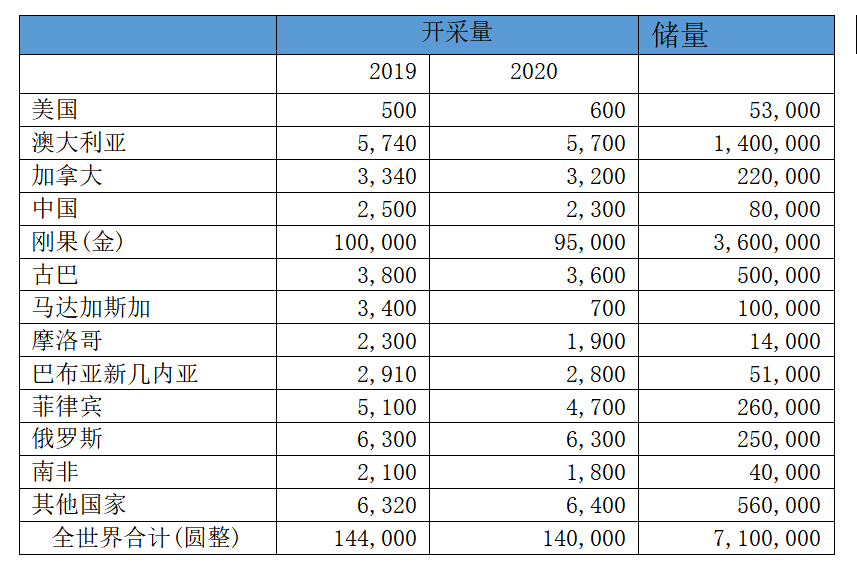

2.鈷資源主要分布于剛果(金)和澳大利亞,剛果(金)為最大供應國和最大儲量國,中國為最大進口國。中國的鈷資源稀少,主要依靠進口,對外依存度高達95%,進口來源國主要為剛果(金)和南非。

表2 世界鈷資源開采量與儲量(單位:噸)

資料來源:U.S. Geological Survey, Mineral Commodity Summaries, January 2021。

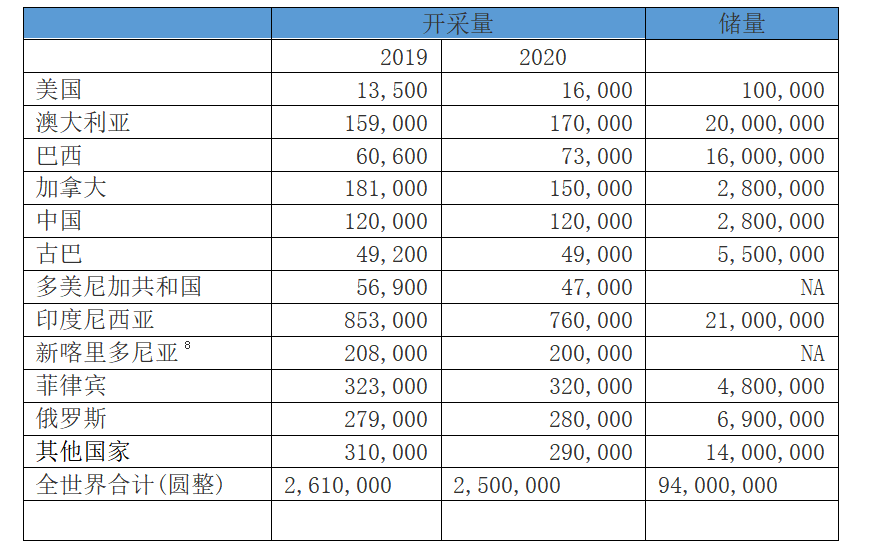

3.鎳資源主要分布在印度尼西亞和澳大利亞,印尼為最大供應國和最大儲量國,中國為最大進口國。中國鎳儲量較少,僅為全球的3.1%,主要分布在甘肅、新疆和云南三省。中國鎳資源的來源地主要為印度尼西亞和菲律賓,對外依存度為95%。

表3 世界鎳資源開采量與儲量(單位:噸)

資料來源:U.S. Geological Survey, Mineral Commodity Summaries, January 2021。

4.錳資源主要分布在非洲與大洋洲,南非為最大供應國和儲量國,中國為主要消費國。中國錳礦石儲量為5400萬噸,位居第六。中國錳礦資源儲量較少,僅占全球總儲量的6.67%。錳資源主要分布在貴州和廣西,兩者儲量合計占比超過60%。中國進口錳礦資源的規模逐年增高,對外依存度2019年達到96.48%,南非與澳大利亞是進口錳資源的主要來源地。

表4 世界錳資源開采量與儲量(單位:千噸)

資料來源:U.S. Geological Survey, Mineral Commodity Summaries, January 2021。

(二)中游產業鏈競爭力主要取決于核心環節技術水平和市場份額

中游產業鏈的核心材料主要包括正極材料、負極材料、電解液、隔膜和電芯。

1.正極材料主要以三元材料為主,NCA(鎳鈷鋁酸鋰)上日本競爭力最強,NCM(鎳鈷錳酸鋰)上中國競爭力最強。

目前中國是全球最大的鋰離子電池正極材料市場,占有超過55%的市場份額,之后是日本和北美市場,共占有超過30%的份額。

2.負極材料主要以人工石墨為主,中國的市場競爭力最強。

2020年,在全球的鋰電池負極材料細分產品結構中,天然石墨仍占據主導地位,需求占比達到了47.8%,人造石墨為44.8%。但在中國,人造石墨市場占比超過了天然石墨,占比達到了77.7%。2020年,中國鋰電池負極材料市場需求為36.5萬噸,在全球占比63%。從企業競爭格局來看,2019-2020年,在全球鋰電池負極材料市場前9大企業中,中國占據了7席,其余兩席分別是韓國的浦項化學和日本的日立化成。

3.電解液市場集中度較高,中國的市場競爭力最強。

2020年全球鋰離子電池電解液出貨量同比增長24.6%,主要來源于中國。從中國主要電解液企業來看,出貨量在2萬噸以上的企業達到4家,排名靠前的10家企業合計出貨量達到21.9萬噸,占全部行業出貨量的81.4%。4.隔膜市場主要由中、韓、日、美四國主導,中國的市場競爭力最強

據Bloomberg NEF,全球隔膜競爭格局由四個國家主導,中國/韓國/日本/美國擁有市場份額分別為 43%/28%/21%/6%,中國份額提升速度明顯。

(三)下游產業鏈競爭力主要取決于對應用企業需求的鎖定能力

下游產業環節主要以鋰電池應用和回收利用為主。

1.動力電池市場集中度不斷升高,主要由中、韓、日三國主導,電池品種主要為三元電池,中國的市場競爭力最強,主要以NCM路線為主。

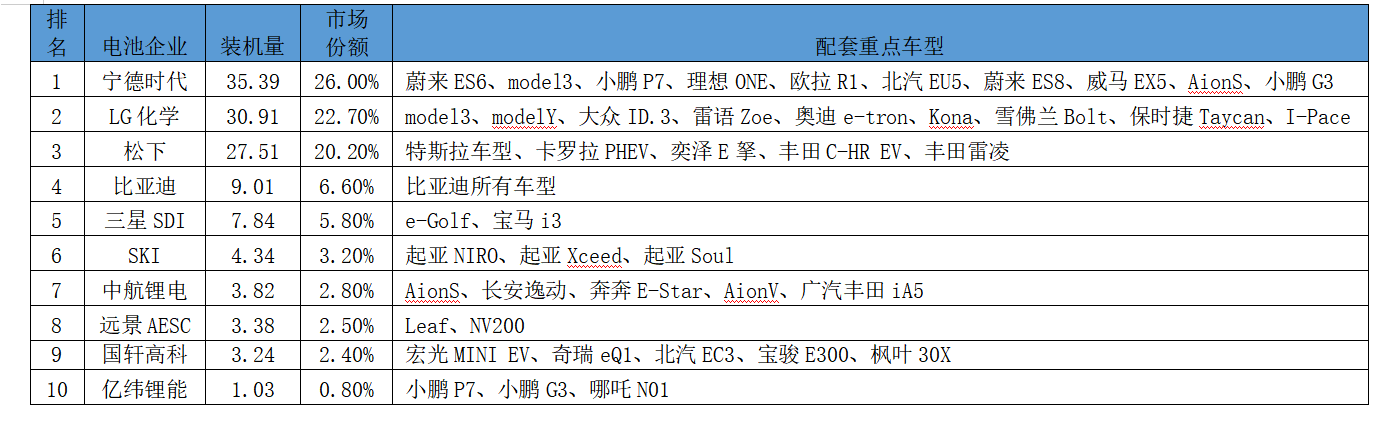

目前技術路線主要為三元電池和磷酸鐵鋰電池,三元電池主要細分成NCM路線和NCA路線。由于目前鋰離子電池產業主要聚集在中日韓三國,從路線的選擇上,日本主要以NCA路線為主,韓國則是NCM和NCA齊頭并進,中國目前來看是以NCM路線為主,NCA的產量相對較小。據《新能源汽車產業鏈數據庫》揭示,2020年全球動力電池裝機量約為136.30GWh,同比增長18%。同期中國動力電池裝機電量為62.85GWh,同比僅微增1%。截至目前,全球動力電池供應商中國、韓國企業占據絕對市場份額,日本企業排名第三。在2020年全球動力電池裝機前十企業中,中國企業主要有寧德時代、比亞迪、中航鋰電、遠景AESC、國軒高科和億緯鋰能等六家,合計市場份額達41.1%;韓國企業主要有LG能源、三星SDI和SKI三家,合計市場份額31.7%;日本企業主要是松下一家,市場份額為20.2%。

表5 全球動力電池2020年裝機量前十企業(GWh)

資料來源:高工產業研究院。

2.儲能市場集中度較高,主要由韓、中、日三國主導,韓國的競爭力最強。

目前,韓國在全球儲能電池市場中出貨量第一,中國排名第二。2020年,韓國儲能電池出貨量達11GWh,占全球比例為55%;中國和日本的儲能電池出貨量分別為3.5GWh和2.1GWh,分別占全球比例為17.5%和10.5%。從廠商來看,全球儲能電池前三名企業是SDI、LGC和寧德時代,三家企業的出貨量達13.8GWh。

3.電池回收利用環節市場比較分散,美國、歐盟、日本具有較好的政策和技術優勢,中國具有最大的市場規模優勢。

歐美、日本等發達國家具有較早的電池回收利用基礎,政策環境和技術水平相對完善和成熟。中國起步較晚,但市場規模已達到全球最大,2020年底國內累計廢棄的三元鋰離子電池超20萬噸,預計2022年將達到42.2萬噸,梯次利用和回收拆解市場規模將達到131億元。

政策建議

歐美發達國家以保護本國產業鏈安全為由,大力布局和培育本國大容量電池產業鏈條,加快推進產業鏈條“去中國化”。在這種背景下,中國的大容量電池企業應該把握好時代發展帶來的市場機遇,綜合考慮技術創新研發和技術迭代周期對產業發展的影響,理性布局產業鏈新技術路線和核心環節,增強產業鏈韌性,持續保持中國在大容量電池產業鏈上的世界一流競爭力。

(一)強化產業鏈上游環節企業在國外鎳、鈷、鋰、錳資源豐富地區布局

中國在大容量電池上游環節的鎳、鈷、鋰、錳礦產資源儲量上并不具有明顯優勢,特別是鎳、鈷資源非常稀少。相對于中國巨大的需求,中國在鎳、鈷、鋰、錳資源上都具有非常高的對外依存度,如果不能確保上游環節的礦產資源供應,中國在大容量電池產業鏈上的現有競爭力優勢將很難保持。目前,中美貿易摩擦深化,保護主義、單邊主義抬頭,加之新冠肺炎疫情延續,全球產業鏈供應鏈按經濟規律調整的進程受到了影響,要素成本、分工效率、關稅成本、出口管制和供應鏈風險共同成為跨國公司進行空間決策的重要考量。一些國家為了國家安全,在戰略意義上進行全球供應鏈長度縮短調整,從而使得全球產業鏈出現本土化、區域化和近岸化的趨勢。目前,中國大容量電池產業鏈發展正處于一個關鍵時期,面對處于擴張狀態的全球生產網絡趨向區域化、近岸化乃至本土化發展的趨勢,中國需積極在提升穩定性、協同性和控制力上下功夫,增強產業鏈供應鏈的韌性。

(二)利用現有競爭力優勢加強中游環節企業進行產業鏈上下游集群配套

目前,中國企業在大容量電池產業鏈中游環節核心領域正極材料、負極材料、隔膜和電解液上均具有世界領先的國際競爭力,頭部企業具有較高的市場份額。韓國和日本在這些領域也具有較高的國際競爭力,產業鏈上下游配套能力較強。在“碳中和”逐漸成為國際公認的氣候目標的大背景下,為新能源系統提供重要支撐的電池產業,會成為各個國家積極布局的重點產業之一。隨著各國的企業進入到大容量電池產業鏈中,各個環節的競爭會加劇,國家之間的貿易摩擦深化以及疫情延續會進一步沖擊產業鏈上下游關系。在外部風險增加到破壞產業鏈供應鏈穩定性的時候,一國產業鏈的完備程度將是決定其能否在全球市場上保持其核心競爭力的關鍵因素。因此,對于大容量電池這種重點戰略性產業,中國應該加強其重要核心材料上的生產能力及系統集成能力的布局,進而形成產業鏈上下游配套的良好集群生態。

(三)促進寧德時代等全產業鏈頭部企業培育產業鏈整體集成競爭力

大容量電池行業具有重資產性質,具有一定的門檻效應。目前,中國的寧德時代是全球最具競爭力的動力電池企業,但同時也面臨著LG能源等重要競爭者。特別是在NCA電池方面,目前的技術水平和競爭力都要落后于國外先進企業。目前,盡管寧德時代已經進行了一些前沿技術路線布局,但仍要理性選擇布局區域和考慮技術迭代周期,有效加強全產業鏈集成配置能力建設,加快對產業鏈上下游核心環節相關企業的收購和兼并,通過對上下游主要資源和材料環節的掌控能力提升,來提高對整個產業鏈的配套能力,在保持動力電池環節國際領先競爭力的同時,增強產業鏈整體集成競爭力。

(四)通過完善全產業鏈政策體系建設來營造良好的產業發展生態

國內大容量電池產業進入新的發展階段,如何圍繞產業鏈構建全生命周期的政策體系,幫助供需雙方更便捷、低價地鏈接,吸引更多企業入駐。根據不同階段發展需求,需要各地針對行業特性,構建明確的產業生態建設策略(軟件+硬件+載體相結合),實現服務全鏈條、全流程、全周期閉環,降低企業資源獲取成本,同時提升服務資源服務能力,加速地區大容量電池產業快速發展。遵循市場理念,努力打造大容量電池產業市場化營商環境,形成良好的市場規則和秩序,讓技術先進的企業能夠通過市場機制作用解決“卡脖子”技術問題。

(作者袁驚柱系中國社會科學院工業經濟研究所助理研究員,本文摘自《產業藍皮書:中國產業競爭力報告(2021)》,經作者審訂,授權澎湃新聞刊發)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司