- +1

瑪格家居IPO:2020業(yè)績開始下滑,資產(chǎn)負(fù)債率高于同業(yè)

作者:冬音

出品:洞察IPO

1月6日,瑪格家居股份有限公司(簡稱“瑪格家居”)在中國證監(jiān)會官網(wǎng)披露了首次公開發(fā)行股票招股說明書(申報稿),擬登陸深交所主板市場。國泰君安證券擔(dān)任主承銷商。

本次IPO,瑪格家居擬向社會公眾首次公開發(fā)行股票不超過2500萬股,占發(fā)行后公司總股本的比例不低于25%,擬募集資金7億元。

受疫情和房地產(chǎn)調(diào)控影響,瑪格家居近兩年來的經(jīng)營效益有所下滑。整體來看,公司毛利率高于行業(yè)平均水平,但凈利率偏低,且業(yè)務(wù)規(guī)模偏小,日趨激烈的業(yè)內(nèi)競爭使得公司面臨著較大的競爭壓力。

2020年開始業(yè)績下滑,未來需關(guān)注調(diào)控影響

瑪格家居成立于2013年,注冊地在重慶,主要經(jīng)營全屋定制家居產(chǎn)品的研發(fā)、設(shè)計、生產(chǎn)、銷售及服務(wù)等業(yè)務(wù)。公司定位為中高端用戶提供一站式全屋定制家居解決方案,現(xiàn)有產(chǎn)品主要包括定制衣柜、室內(nèi)木門、整體櫥柜等。

截至2021年6月30日,公司在全國范圍內(nèi)擁有685家經(jīng)銷商,728家經(jīng)銷門店,公司產(chǎn)品的銷售區(qū)域主要集中在華東、西南區(qū)域,主要包括長三角及重慶、四川地區(qū),這些地區(qū)的銷售收入占公司總營收的比重近60%。

定制家居行業(yè)屬于“地產(chǎn)后周期”行業(yè),市場需求與房地產(chǎn)市場發(fā)展?fàn)顩r息息相關(guān),近兩年受到房地產(chǎn)調(diào)控影響,再加上新冠疫情的爆發(fā),瑪格家居自2020開始業(yè)績出現(xiàn)下滑。

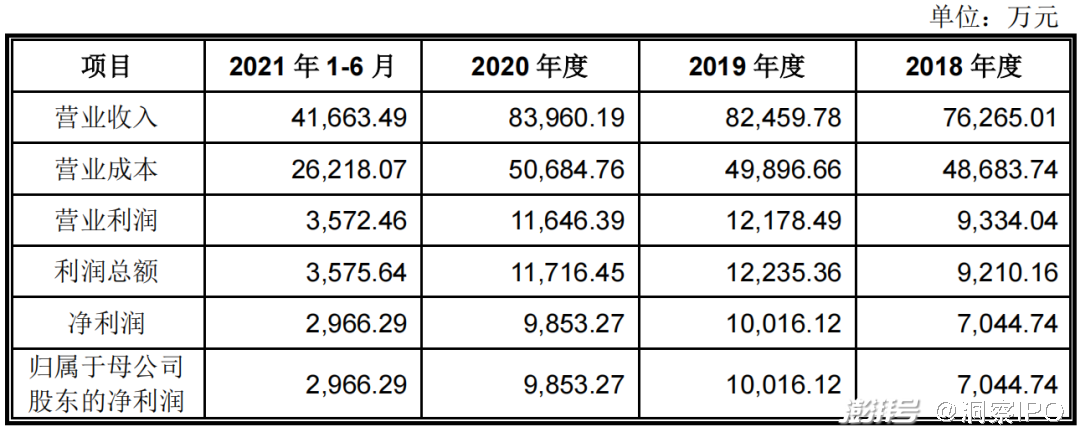

據(jù)招股書顯示,2018年-2020年及2021年上半年,公司實現(xiàn)營業(yè)收入分別為7.62億元、8.24億元、8.39億元和 4.16億元,凈利潤分別為7044.74萬元、1億元、9853.27萬元、2966.29萬元。

公司主要經(jīng)營數(shù)據(jù):

來源:招股說明書

從上述數(shù)據(jù)可以看出,2019年度和2020年度公司營業(yè)收入分別較上年同期增長8.12%和1.82%,增速下降,凈利潤則在2020年出現(xiàn)負(fù)增長。

由于公司的主營業(yè)務(wù)收入存在明顯的季節(jié)性特征,下半年的銷售收入相對較高,數(shù)據(jù)顯示,2018 年度至2020年度下半年銷售收入占全年比例分別為 56.44%、59.25%和 63.9%。

根據(jù)2021年上半年數(shù)據(jù)估計,公司2021年營收可能在1億元左右,較2020年小幅增長,凈利潤則可能與2020年相差不大。

瑪格家居也在招股書中提示投資者,關(guān)注房地產(chǎn)調(diào)控可能對公司利潤下滑的影響。

公司指出,2021年以來,房地產(chǎn)企業(yè)債務(wù)違約事件頻現(xiàn),如果未來國家加大對房地產(chǎn)的調(diào)控力度或者宏觀經(jīng)濟(jì)形勢發(fā)生變化,房地產(chǎn)企業(yè)未能較好地應(yīng)對包括“三道紅線”在內(nèi)的調(diào)控政策,導(dǎo)致房地產(chǎn)市場景氣度下降,將會對定制家居行業(yè)及公司的生產(chǎn)經(jīng)營產(chǎn)生不利影響。

極端情況下,無法完全排除公司營業(yè)利潤因上述因素影響出現(xiàn)下滑,乃至上市當(dāng)年營業(yè)利潤同比下滑50%以上或上市當(dāng)年即虧損的可能。

高毛利率,低凈利率,資產(chǎn)負(fù)債率高于同業(yè)

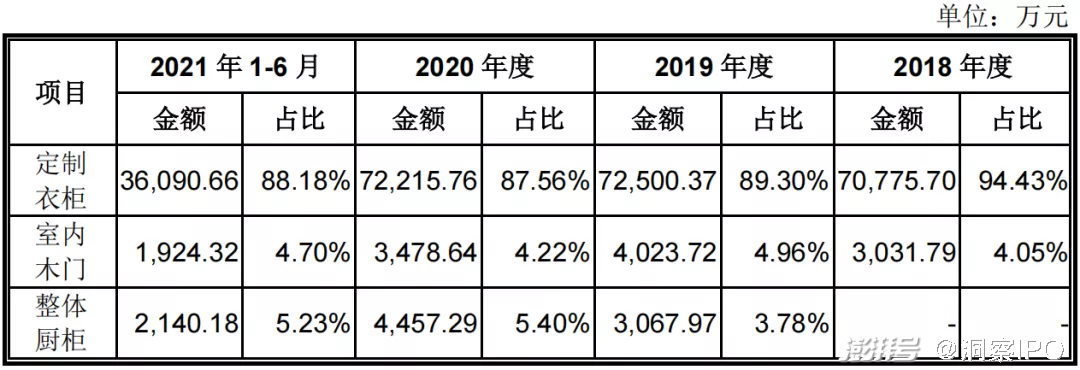

從收入結(jié)構(gòu)來看,定制衣柜作為瑪格家居的主要產(chǎn)品之一貢獻(xiàn)了大部分營收,是公司最重要的利潤來源。

數(shù)據(jù)顯示,2018年-2020年及2021年上半年,公司定制衣柜的營收占比分別為94.43%、89.3%、87.56%和88.18%,室內(nèi)木門和整體櫥柜占比分別占4%-5%左右,其他產(chǎn)品營收占比僅為1-2%。

公司收入結(jié)構(gòu):

來源:招股說明書

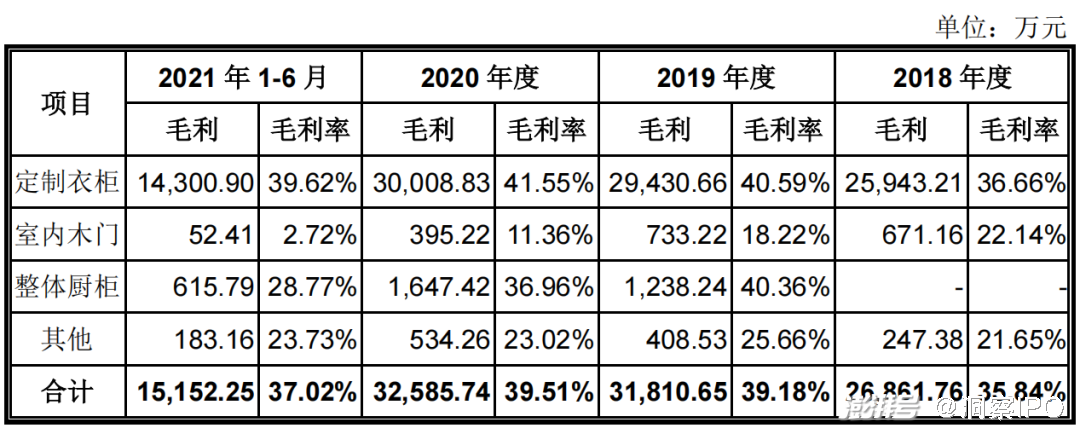

公司主營業(yè)務(wù)毛利受定制衣柜影響較大,報告期內(nèi),公司主營業(yè)務(wù)毛利率分別為35.84%、39.18%、39.18%和 36.63%,其中2018年度至2020年度呈增長趨勢。2021年1-6月毛利率有所下降,其主要原因是受定制衣柜產(chǎn)品單價下行的影響。

產(chǎn)品毛利率情況:

來源:招股說明書

與可比公司相比,瑪格家居主營業(yè)務(wù)毛利率水平略高于行業(yè)平均水平,但凈利率平均維持在10%左右,相對較低。

此外,由于瑪格家居主要采取了經(jīng)銷商銷售模式,面臨著一定的經(jīng)銷商管理風(fēng)險。報告期內(nèi),公司通過現(xiàn)有經(jīng)銷商模式實現(xiàn)的銷售收入占比在98%以上。

隨著公司經(jīng)營規(guī)模的擴(kuò)大,經(jīng)銷商銷售網(wǎng)絡(luò)也在不斷擴(kuò)張,這對經(jīng)銷商管理能力提出了更高的要求。

未來如果公司不能對經(jīng)銷商銷售網(wǎng)絡(luò)開展持續(xù)有效的管理,可能導(dǎo)致公司的渠道建設(shè)和品牌形象受到負(fù)面影響,進(jìn)而對公司的經(jīng)營業(yè)績造成不利影響。

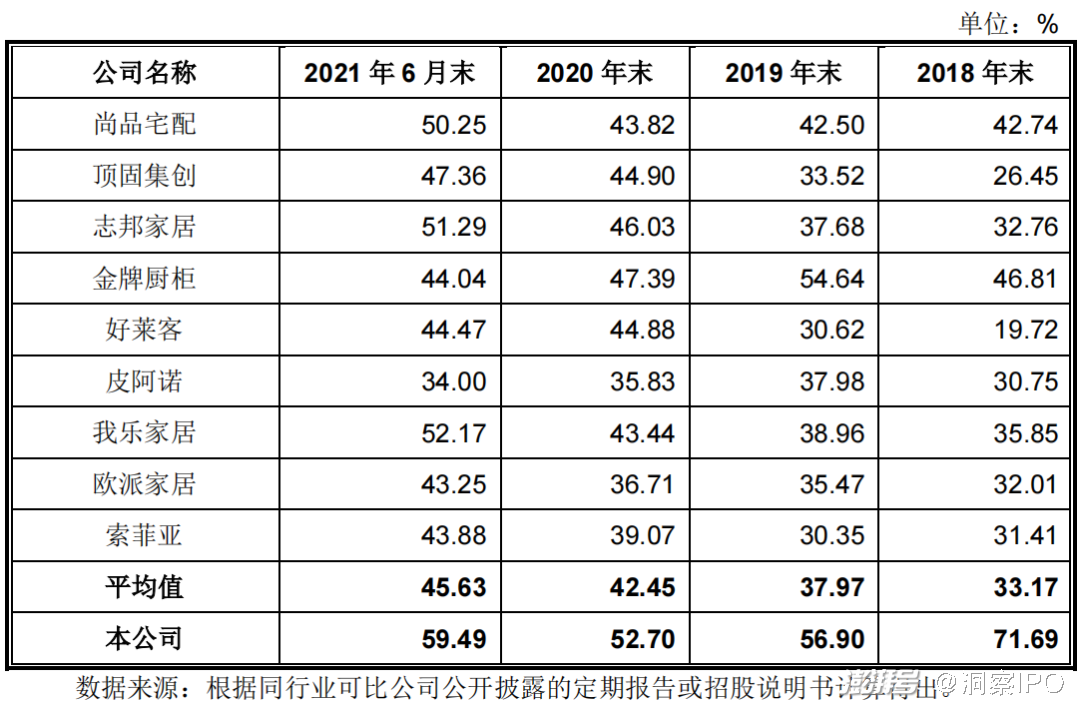

在經(jīng)銷商模式下,公司采用了 “先款后貨”的結(jié)算方式,使得公司預(yù)收款和合同負(fù)債規(guī)模較大,導(dǎo)致公司資產(chǎn)負(fù)債率水平高于同行業(yè)平均水平。

資產(chǎn)負(fù)債率同業(yè)比較:

來源:招股說明書

企業(yè)規(guī)模小,市場競爭激烈,部分股權(quán)被質(zhì)押,存變更風(fēng)險

在國內(nèi)消費升級背景下,定制家居憑借其個性化設(shè)計、空間利用率高、風(fēng)格時尚統(tǒng)一等優(yōu)勢受到消費者青睞,市場規(guī)模快速增長。

根據(jù)國家統(tǒng)計局和第三方機(jī)構(gòu)艾瑞咨詢數(shù)據(jù)計算,2020年中國定制家居市場規(guī)模達(dá)到 3607.6億元,2015-2020年期間年復(fù)合增長率達(dá)20.69%。

但業(yè)內(nèi)企業(yè)的規(guī)模普遍偏小,行業(yè)品牌眾多,低端產(chǎn)品的同質(zhì)化現(xiàn)象較為嚴(yán)重,整體集中度較低,呈現(xiàn)出“大行業(yè)、小企業(yè)”的競爭特點,行業(yè)增速要遠(yuǎn)低于市場規(guī)模增速。

據(jù)億歐數(shù)據(jù)顯示,2017年-2020 年包括歐派家居、索菲亞、尚品宅配、志邦家居、金牌廚柜等在內(nèi)的行業(yè)前9大企業(yè)的行業(yè)集中度(CR9)由13.17%降低至11.53%。

隨著更多傳統(tǒng)家具企業(yè)的進(jìn)入,定制家居市場的競爭程度也會進(jìn)一步加劇升級。

與同行業(yè)上市公司相比,目前瑪格家居整體業(yè)務(wù)規(guī)模也偏小,若公司不能迅速壯大資金實力,并在品牌營銷、渠道建設(shè)、產(chǎn)品研發(fā)、定制服務(wù)、信息化系統(tǒng)應(yīng)用等方面加大投入,市場競爭的加劇可能導(dǎo)致產(chǎn)品的市場競爭力下降,影響其未來的經(jīng)營業(yè)績。

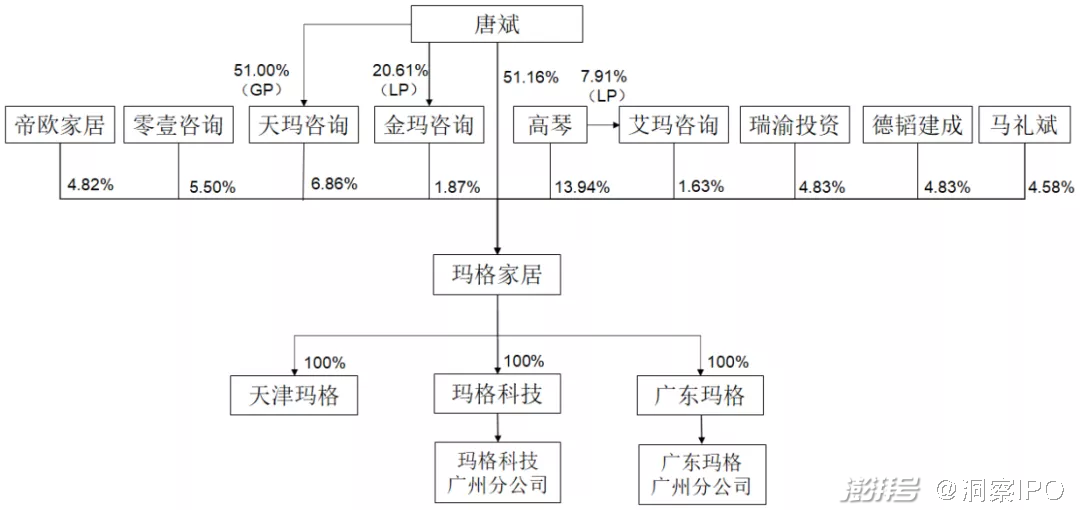

從股東結(jié)構(gòu)來看,由于瑪格家居部分股權(quán)被質(zhì)押,公司由此還面臨著一定的股權(quán)質(zhì)押風(fēng)險。

招股書披露,公司股東之一天瑪咨詢持有的發(fā)行人6.86%的股份目前處于質(zhì)押狀態(tài),質(zhì)權(quán)人為中國民生銀行股份有限公司佛山支行,該筆質(zhì)押是天瑪咨詢?yōu)樯暾堛y行貸款提供的質(zhì)押擔(dān)保措施。

因公司實控人唐斌通過天瑪咨詢間接持有3.5%的股份,如未來天瑪咨詢無法按照約定如期償還債務(wù),可能導(dǎo)致上述質(zhì)押股份出現(xiàn)權(quán)屬變更,唐斌合計持有的股份將從 55.04%下降至51.54%。

唐斌目前擔(dān)任瑪格家居董事長、總經(jīng)理,其直接持有公司51.16%的股份,通過金瑪咨詢間接持有0.38%的股份,通過天瑪咨詢間接持有3.5%的股份,合計持有發(fā)行人55.04%的股份,為公司實際控制人。

公司現(xiàn)有股權(quán)結(jié)構(gòu):

來源:招股說明書

對于瑪格家居上市進(jìn)展,《洞察IPO》將持續(xù)保持關(guān)注。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司