- +1

產業競爭力報告②中國汽車芯片產業困境及提升策略

芯片是驅動汽車更安全、更高效、更舒適的關鍵因素之一,汽車芯片行業的競爭力將決定了中國未來汽車行業的競爭力,也在一定程度上體現了中國芯片行業的整體競爭力。

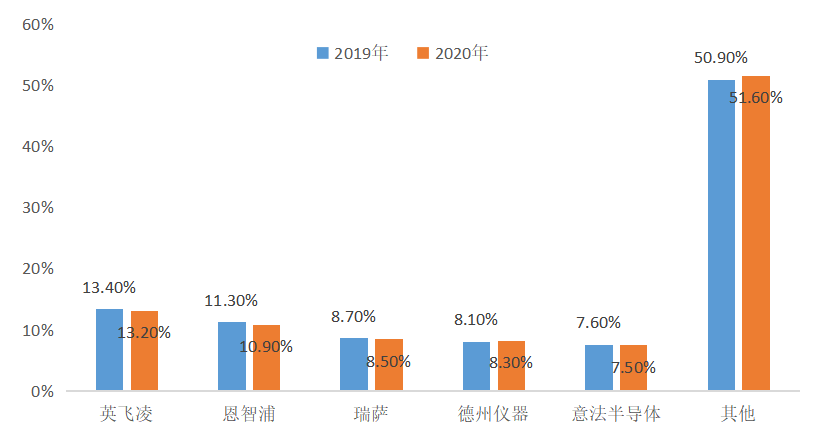

歐美日巨頭占據汽車半導體近95%份額,中國企業整體市占率極低。其中,行業內的龍頭企業英飛凌(德國)、恩智浦(荷蘭)、瑞薩電子(日本)、德州儀器(美國)、意法半導體(瑞士、法國和意大利)、博世(德國)、安森美(美國)等擁有行業內的領先者優勢,2019-2020年,前五大汽車半導體企業(英飛凌、恩智浦、瑞薩電子、德州儀器、意法半導體)占據了全球近50%的市場份額(見圖1)。

圖1 汽車半導體行業龍頭企業市場份額占比

資料來源:

www.statista.com

中國汽車芯片行業發展的困境與問題

(一)國產化率較低,與汽車大國的地位極不匹配

中國汽車芯片企業一方面面臨設計和制造等方面技術和工藝的限制,另一方面受傳統汽車芯片行業在客戶上的先發優勢影響,尚未能形成在國際上具有顯著競爭力的汽車芯片企業,在全球汽車芯片市場占有率極低。根據Gartner的數據顯示,2019年,全球汽車半導體市場中歐洲、美國、日本的市場份額分別達到36.8%、32.1%和26.0%,中國只占全球市場的2.5%,遠低于中國集成電路的全球市場份額,更與中國汽車大國的地位極不相稱。

從汽車芯片細分領域的具體情況來看:功率半導體領域中國盡管在第三代半導體領域加速布局,在中低端二極管和低壓MOSFET有一定優勢,但在IGBT等具有較高技術水平領域幾乎沒有市場;在MCU領域盡管也有一些新企業出現,但市場份額極低;存儲芯片基本上被國外巨頭壟斷,國內企業中兆易創新、旺宏半導體和北京矽成推出了一系列能夠滿足當前汽車存儲需要的芯片,在一定程度上能滿足企業存儲的需求;模擬芯片涌現出矽力杰、圣邦微、思瑞浦、芯海科技等新興企業,但由于傳統國際巨頭的壟斷性和用戶黏性,模擬芯片領域市場占有率也極低;傳感器領域中,傳統的視覺傳感器領域中國占據了較高的市場份額,超聲波雷達這一傳統技術領域也有一定的競爭力,但微米博雷達基本上被國外壟斷,激光雷達和國外尚處于同一起跑線上。

隨著近年來創新加速,中國把握新一代信息革命和技術革命的優勢,有望在下一代汽車產業上獲得“后發優勢”。然而,在美國打壓中國高科技行業的背景下,中國在汽車芯片領域的全球并購幾乎難以通過,關鍵設備、材料采購受到極大限制,與領先企業的技術和商業合作也勢必受波及,這將直接影響中國汽車芯片產業發展正常進程。此外,受新冠肺炎疫情、下游汽車廠商備貨增加、晶圓廠產能過載等因素的影響,汽車芯片陷入嚴重的短缺困境,極大地影響了汽車制造行業的安全性和穩定性,尤其對中國正處于趕超階段的汽車產業影響更甚。從2020年底開始,大眾、福特、本田、豐田、菲亞特克萊斯勒、日產、戴姆勒、通用、沃爾沃等汽車廠商相繼宣布由于芯片供應不足出現減產或者短期停產,國內汽車廠商蔚來等也宣布減產。由于中國已成為全球第一大汽車制造和消費大國,但在汽車芯片上的自給率只有2.5%,這將進一步蠶食中國汽車制造產業的利潤水平,甚至直接影響汽車產業的創新發展,不利于汽車產業和芯片產業的長期發展。

更進一步,隨著汽車行業的數字化、互聯化和智能化發展,汽車已成為記錄人口地理信息和個人信息乃至隱私信息的重要來源,由汽車所記錄信息的安全已成為未來國家安全、信息安全的重要內容。在國產汽車芯片市場占有率極低的情況下,汽車行業智能化發展所帶來的信息安全和國家安全問題需要予以充分重視。

(二)關鍵核心技術受制于人,學習曲線突破難度大

半導體是汽車行業未來獲取核心競爭力的關鍵內容,汽車行業近年來在互聯化、電氣化、自動駕駛、多元出行方式、車輛數字化管理等方面的創新都是由半導體驅動的,獲取在半導體領域的核心優勢也可為汽車行業的高質量發展提供基本動力支撐。然而,中國在汽車芯片的關鍵核心技術方面極大受制于人,且領先企業在行業的默會知識難以短期掌握。

產業鏈上下游面臨嚴峻的外部壓力,國內企業在芯片產業鏈上總體競爭力較弱。一是在汽車芯片的基礎材料方面,高端材料受制于美日韓德等發達國家。例如第三代半導體材料GaN和SiC的主要生產工藝被發達國家壟斷,科銳、英飛凌和Rohm等企業擁有絕對的話語權;IGBT和高壓MOSFET材料的選擇和制造工藝難以短期突破。二是芯片設計過程中DEA軟件、專屬IP核形成龐大的產業生態,中國企業的突破難度極大。三是制造過程中行業龍頭企業占據絕對話語權,臺積電、三星等掌握著全球芯片代工的主要產能,在先進制程設備進口受限的大背景下,國內制造的產業擴張短期內難以快速突破。

作為工業級用途的汽車芯片,與消費級芯片相比還存在一個顯著特征是產業更新迭代周期相對較長,產品的可靠性要求更高,進而決定了汽車芯片生產過程中存在難以突破的默會性知識壁壘。隨著美國發起的意在打壓中國經濟尤其是高科技領域發展的“貿易戰”,中國汽車芯片及相關行業融入全球技術和產業體系,以及通過資本充足等方式實現資源優化配置的方式勢必面臨更為苛刻的“審核”,中國企業只能通過長期的發展來實現在這一領域的后發趕超。

(三)缺乏龍頭企業,難以在全球市場進行有效競爭

從全球汽車芯片巨頭的成長之路來看,主要延續兩條成長路線。一是傳統制造企業尤其是大型電子制造企業,將自身涉及半導體的業務拆分、獨立或者與其他企業合作,成為專門的半導體企業。例如恩智浦從飛利浦拆分后獨立,英飛凌從西門子半導體部門獨立的,瑞薩從NEC拆分后來和三菱電機半導體事業部整合,意法半導體是SGS和湯姆遜重整后的產物,博世半導體是博世集團內的企業,安森美是由摩托羅拉半導體部門獨立形成的。二是芯片行業主動介入汽車芯片領域,例如英特爾、德州儀器、英偉達、AMD等,主動把握汽車行業發展的需求,推出能夠發揮自身優勢和把握新市場機遇的新產品。無論是前一種模式還是后一種模式,都是發揮企業自身核心競爭力朝著汽車芯片領域的延伸,企業的知識、技術、人才、資本、市場等基礎條件優越,形成龍頭企業引領的總體成長模式。

中國目前在汽車芯片行業也涌現出一批具有創新性的企業,但是,企業規模相對較小、芯片企業與汽車生產企業生態鏈融入不足,難以形成大型的行業龍頭企業來參與全球競爭。從2020年全球企業行業市場態勢來看,豐田汽車盡管全球銷量同比下跌11.3%,但依然有952.8萬輛;排名第九的寶馬汽車銷量為232.5萬輛;排名第十的沃爾沃汽車銷量為66.2萬輛。與之形成鮮明對照的是,中國最大的汽車企業吉利汽車2020年銷量(含沃爾沃)也僅有210萬輛;比亞迪2020年銷量為39.46萬輛。中國汽車企業小而散,難以形成諸如歐美日韓發達國家相媲美的大型企業集團,未能形成高度集中化的汽車行業競爭格局,自然而然在知識、技術、人才、資本、市場等方面的領先優勢,也就難以在推動汽車芯片研發方面加大投入和承擔這一行業的高風險,行業趕超面臨較大的壓力。

汽車芯片產業也類似,盡管涌現出華為、中芯國際、紫光集團(正在進行資產重組)等一些芯片行業內的領軍企業,但企業總體規模和綜合競爭實力相對較小,未能在行業中具有話語權,且自身實力難以允許其在芯片領域的多元化發展,在強調對關鍵芯片尤其是高制程邏輯芯片突破的大背景下,相關芯片企業對企業芯片發展所產生的溢出和驅動效應難以顯現。

(四)用戶路徑依賴,企業進入困難

在芯片制造的工程管理上,車用芯片和工業類、消費類芯片完全不同,它需要一種高可靠、高復雜度的制造流程。相比消費芯片和一般工業芯片,車規級芯片在溫度、濕度、出錯率、使用時間等方面要求更加嚴格,導致開發周期長、難度大。同時,由于涉及人身安全,要求極高的安全性和可靠性。因此,對汽車制造企業尤其是品牌企業來說,為保證產品質量的可靠性和穩定性,使用行業龍頭企業和成熟供應商是其普遍的選擇,新的和后發供應商進入汽車供應體系十分困難。此外,由于汽車芯片企業和汽車制造企業形成的長期穩定的“鎖定”關系,上下游在股權、業務、社會網絡等方面形成相對穩定的局面,其他供應商進入汽車廠商供應鏈難度極大,這將極大地阻礙中國汽車芯片企業的市場進入。

提升汽車芯片產業競爭力的對策建議

基于汽車芯片發展的基本現實以及當前存在的突出問題,建議強化對這一細分行業的關注,以差異化政策推動產業發展和競爭力的提升,發揮大企業優勢,引領汽車芯片關鍵核心技術突破,同時強化生態圈建設,形成產業間和產業內良好的內外循環機制。

(一)科學把握行業特征,以差異化政策支持產業發展

從芯片行業內的結構來看,汽車芯片市場占有率只有2.5%,甚至遠低于全部集成電路4.9%的市場占有率,在高度關注集成電路產業國產替代和實現科技自律自強的同時,要高度重視汽車芯片這一細分產業,爭取在細分領域優先突破。一是利用汽車芯片相對較低制程的機遇,利用中國在制造業方面的優勢,從全產業鏈和全要素的角度加快布局,補齊中國在設備、材料、軟件等方面的基礎短板,也為未來在更高制程上的突破和提升創造條件。二是把握企業芯片領域一些新興細分領域的發展機遇,例如激光雷達、第三代半導體、射頻芯片等巨頭市場占有率相對較低且處于高速成長的細分領域,加快培育和推進相關細分領域的快速成長和積累,形成比較優勢。三是進一步深化半導體領域的對內對外開放,強化半導體領域內的互動和交流,鼓勵行業內企業與國內外同行的交流,鼓勵汽車企業和芯片企業協同發展,強化行業內企業知識的共享,迅速積累行業內的學習經驗,提升芯片制造良率和可靠性。四是優化產業支持政策,尤其是對整車企業的政策引導,鼓勵其在特定領域和場景中優先采用國產汽車芯片,一方面可以幫助中國汽車芯片進入用戶端和持續改進,另一方面也能夠在一定程度上提升信息安全水平。

(二)發揮大企業優勢,引領關鍵核心技術突破

汽車芯片的種類更加多元和復雜,不僅需要在細分領域具有創新精神的企業來不斷突破,更需要發揮大企業尤其是龍頭企業在資金、技術、人才、市場等方面的優勢,引領企業芯片關鍵核心技術的突破。一是發揮國有企業尤其是機械制造、電子信息、軍工企業等國有企業實力雄厚、容錯能力強的優勢,鼓勵其后向一體化延伸至汽車用芯片產業中,也可利用國企國資改革的機會充當風險投資者和戰略性投資者的角色。此外,還可考慮在資本運營過程中以一定比例的資本支持基礎研究,保證對汽車芯片基礎研究的長效支持機制。二是發揮汽車和芯片行業內領軍企業的專業優勢和用戶優勢,加大對產業鏈上下游企業的支持和整合,協同推進對關鍵核心技術的共同研發與突破,形成產業發展的合力。三是發揮好產業聯盟、技術聯盟的優勢,以龍頭企業為牽引,加大汽車芯片共性技術的研發,為產業技術創新和產業發展提供底層和公共技術供給。

(三)注重生態圈建設,促進產業有效的內外循環

一方面,汽車芯片是一個囊括汽車制造和集成電路兩大產業門類的領域,不同產業具有不同的經濟和技術特征,這就要求在汽車芯片的發展中強化產業間的跨界融合。要在汽車芯片的相關政策支持中協同好汽車用戶和汽車芯片供應者的關系,構建供給者-用戶之間良好的合作生態。

另一方面,汽車行業上下游的高黏性和對基礎元器件可靠性的要求決定了汽車芯片后發廠商進入市場存在“高門檻”困境。為此,要關注汽車芯片企業的市場進入問題,發揮行業內的協同作用,為上游芯片設計、制造企業提供充裕的市場空間,為各類原材料生產、設備制造企業提供有效的應用場景,不僅有助于產業的突破,更有助于產業的長期可持續發展。一是要發揮政府、行業團體或者龍頭企業的引導作用,構建產業上下游和橫向企業之間的社會協同網絡。二是要利用好“首臺套”“首版次”等相關優惠政策機會,不僅要給予創新突破企業以支持,同時要給予用戶以支持,降低用戶使用國產替代設備、材料所造成的機會成本和風險損失補償。三是注重發揮資本市場優勢,強化通過行業整合、跨國并購提升行業集中度和快速提升產業競爭能力,例如韋爾股份收購豪威、北京君正收購ISSI,為汽車芯片在CIS和SRAM領域迅速獲取產能提升。

(作者李先軍系中國社會科學院工業經濟研究所副研究員。本文摘自《產業藍皮書:中國產業競爭力報告(2021)》,經作者審訂,授權澎湃新聞刊發)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司