- +1

2021年中國本土美妝行業(yè)研究報告

原創(chuàng) 艾瑞 艾瑞咨詢

本土美妝丨研究報告

核心摘要:

美妝作為穩(wěn)定的可選消費品,品類豐富、有粘性、能提價,表現出較強的增長韌性。需求端,受中青年及中產擴容促進美妝消費群體基數擴張,美妝需求得以全方位延伸與全流程進階。供給端,高產能+強研發(fā)的頭部代工廠為新銳品牌的崛起與成熟品牌的擴產賦能,同時新媒體平臺與內容輸出的引流轉化能力提升,給新興本土產品牌帶來成長契機。

本土美妝市場規(guī)模持續(xù)增長。2020年,中國本土美妝市場規(guī)模達1576億元。未來本土美妝的品牌效應將不斷凸顯,預計本土美妝市場規(guī)模增速將高于整體美妝。2020年我國本土護膚市場規(guī)模與彩妝市場規(guī)模分別為1290億元與286億元。本土護膚在本土美妝市場中占主要地位,但未來消費者對彩妝的消費意愿及能力不斷增強,彩妝行業(yè)增長空間較大。

整體來看,美妝品牌商有更高的毛利率與更高的市場空間。但也不能僅關注賽道而不關注企業(yè)本身,有品牌孵化能力的原料供應商、制造商也成為資本收購的首選對象。短期內可關注功效性護膚與美容工具賽道,中長期可關注男士美妝賽道。疫情反復、競爭加劇、流量成本升高與品牌渠道單一性是需重視的投資風險。

需求端:美妝消費需求多元化、細分化

美妝流程更加復雜,美妝用品更加精細,人均消費高增長

隨著消費者美妝消費意識的提升與美妝經驗的積累,美妝消費理念也更加成熟,護膚與化妝流程變得更加復雜,同時消費者對美妝用品的選擇與使用更加精細化,美妝消費需求開始呈現多元化、細分化趨勢。

中國美妝市場人均消費仍有較高的增長空間。2020年中國為世界第二大美妝市場,護膚和彩妝產品的人均消費額僅為歐美與日韓等發(fā)達國家的1/3和1/5,遠低于國際水平。除了經濟提升與消費升級的驅動,美妝需求全方位延伸與全流程進階是對人均消費的主要驅動,一是市場教育與認知升級互相驅動,大量人群的消費正在從基礎需求產品發(fā)展到高階需求產品;二是流程不可逆性,忽略進入中老年的長期影響,中短期流程教育后的成熟用戶“由奢入儉難”,意味著單位美妝用戶的人均消費額很可能只增不減;三是需求精細化,未來即使對所有用戶已經實現全流程全品類覆蓋,同一個子品類也可能會根據膚質、氣候、文化、場景等衍生出更多單品,來滿足細分人群更細化的需求。

供給端:產業(yè)供應鏈逐步完善

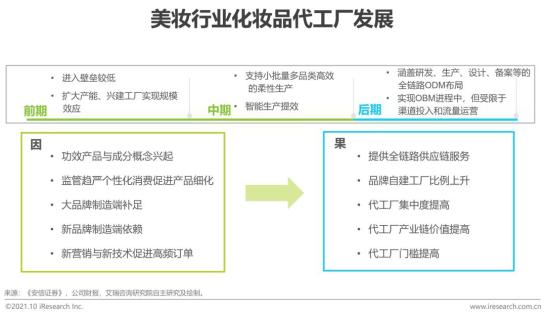

供應鏈完善:代工廠發(fā)展反映了供應鏈發(fā)展,高產能+強研發(fā)的頭部代工廠為新銳品牌的崛起與成熟品牌的擴產賦能

代工廠初期技術壁壘較低,隨著美妝行業(yè)經過多年發(fā)展,已經具備了完善的供應鏈能力,從OEM到ODM到OBM,行業(yè)下游的需求變化促進代工廠具備了完善的供應鏈能力,又反哺上游品牌的成長:新銳品牌多數不具備制造端優(yōu)勢,代工廠更好地滿足了新銳品牌對彈性產能與個性化研發(fā)的需求;而成熟品牌多數有自建工廠,代工廠對供應鏈上下游的滲透又能夠彌補本土化的短板與特殊事件中產能的缺失。

《化妝品監(jiān)督管理條例》對行業(yè)的影響

寬嚴相濟,科學管理,促進良性競爭,鼓勵研發(fā)創(chuàng)新

《化妝品監(jiān)督管理條例》(以下簡稱《條例》)2020年6月由國務院批準,于2021年1月1日正式實施。《條例》主要規(guī)則變化有:

1. 按照風險分類管理:高風險嚴格管理保證安全,低風險簡化流程加強事中事后管理;2. 明確企業(yè)主體責任:規(guī)定注冊人、備案人對化妝品質量安全和功效宣稱負責,而非監(jiān)管部門為其背書;3. 重視產品的安全性與有效性,擴大監(jiān)管范圍,提高違規(guī)成本。

《條例》對產業(yè)鏈的影響主要有:1. 提高行業(yè)門檻,淘汰不合規(guī)企業(yè),利好上游檢測行業(yè)與代工廠,可能導致頭部集中度提高;2. 鼓勵研發(fā)創(chuàng)新,打擊抄襲造假,夸大宣傳;給重視研發(fā)管理完善的企業(yè)彎道超車的機會,加速雜牌出清。

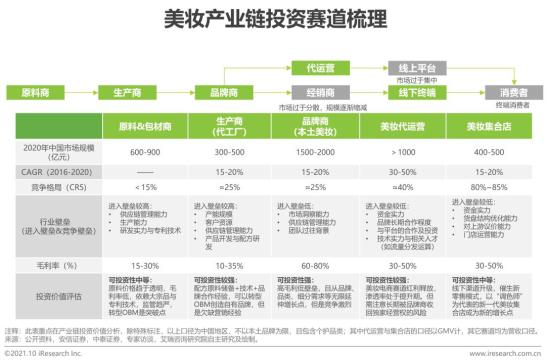

產業(yè)圖譜

產業(yè)鏈分析

終端與工業(yè)成本之間有5-10倍的加價率,品牌商毛利率最高

整體來看,美妝消費很大程度上取決于品牌溢價與渠道優(yōu)勢,因此美妝產業(yè)鏈的核心價值集中于品牌端與渠道端。

具備經銷模式與代工模式的品牌,終端與工業(yè)成本之間有5-10倍的加價率。在100元左右的終端產品中,其中原材料成本約10元,代工廠加價約5元,品牌商加價30元,經銷商加價約20元,最后零售商加價35元,銷售至消費者手中。如果是DTC直銷模式下,加價倍率可以縮小到3-5倍左右。

在產業(yè)鏈各環(huán)節(jié),品牌商的毛利率最高,高達60%-80%,成本結構來看,品牌溢價需要靠長期營銷積累,因此行業(yè)銷售費用率可達30%-60%,研發(fā)費用率占3-5%。

美妝市場規(guī)模

美妝規(guī)模在社零總額中占比持續(xù)上升,未來本土美妝市場規(guī)模增速將高于整體美妝

在美妝消費理念逐步普及、核心消費人群不斷擴大以及消費升級的驅動下,國內美妝市場規(guī)模持續(xù)擴大。2020年,中國美妝市場規(guī)模達3759億元。同時,中國美妝市場規(guī)模在社會消費品零售總額中的占比呈持續(xù)上升態(tài)勢。

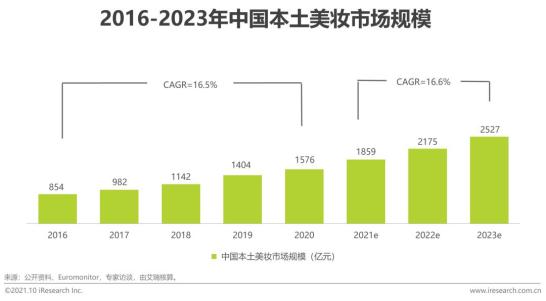

隨著美妝國貨的逐漸崛起,年輕消費者對本土美妝產品質量的認可及民族文化自信心的增強,本土美妝市場規(guī)模持續(xù)增長。2020年,中國本土美妝市場規(guī)模達1576億元。在良好口碑的影響下,未來本土美妝的品牌效應將不斷凸顯,預計本土美妝市場規(guī)模增速將高于整體美妝。2023年,中國本土美妝市場規(guī)模預計約2527億元,2021-2023年復合增速預計將達16.6%。

本土美妝市場結構

護膚市場仍占主體,彩妝市場增長勢頭迅猛

隨著年輕消費者對護膚與抗衰老意識進一步加強,加大消費者對護膚產品的需求,2020年我國本土護膚市場規(guī)模為1290億元,本土護膚在本土美妝市場中占主要地位。盡管本土彩妝市場占比相對較低,但未來消費者對彩妝的消費意愿及能力不斷增強,彩妝行業(yè)增長空間較大,本土彩妝品牌正在崛起,將逐步打破國際品牌的壟斷地位。預計2023年我國本土護膚市場規(guī)模和彩妝市場規(guī)模將分別達到1977億元和550億元,2021-2023年彩妝市場復合增長率達到23.8%,高于同期護膚市場的復合增長率。

本土美妝市場結構

新銳本土美妝市場增長勢頭迅猛

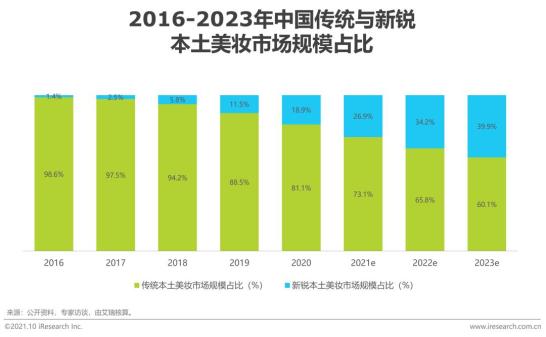

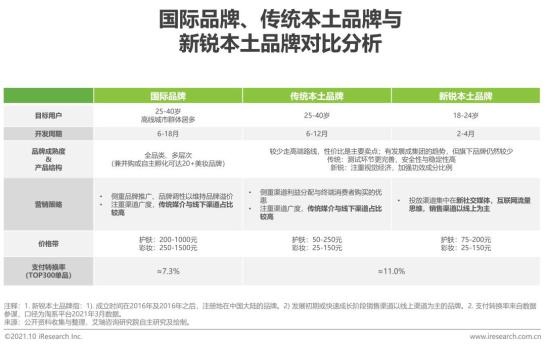

新銳美妝品牌指成立于2016年及之后,初期主要銷售渠道為線上渠道的美妝品牌。2020年新銳本土護膚市場規(guī)模達170億元,新銳本土彩妝市場規(guī)模達128億元。中國新銳本土美妝市場規(guī)模占整體本土美妝市場的18.9%。新銳本土品牌的崛起主要有三個要素:創(chuàng)投界對美妝賽道的助力、年輕消費者對國貨的認可以及新媒體渠道帶來的流量紅利。預計未來新銳本土品牌的市場份額仍有一定幅度的上漲。隨著新媒體流量紅利衰減,以及產品形象、品牌定位的同質化,下一階段差異化的品牌賣點尤為重要。

美妝研發(fā)生產

研發(fā):本土美妝多以產品開發(fā)領域為切入點,提升研發(fā)實力

化妝品的研發(fā)包括基礎研究與產品開發(fā)兩類。因基礎研究的技術及資金壁壘較高,開發(fā)難度較大,通常只有資金實力較強的大型化妝品集團具備基礎研究實力。化妝品的產品開發(fā)難度相對較小,多數本土化妝品公司有條件進行產品開發(fā)。本土美妝多以產品開發(fā)領域為切入點,不斷提升自身在美妝研發(fā)領域的實力。研究方式上,本土美妝公司通常通過自建研發(fā)團隊及實驗室或與研究機構及大學合作的形式提升自身的研發(fā)能力。其中,在選擇合作研究機構時,主要看重研究實力,合作機構的歷史悠久程度、專利技術數量、美妝研究的實驗室占地面積、研發(fā)生產是否符合國家相關生產質量標準要求等為其主要考量因素。

美妝研發(fā)生產

本土美妝通常采取純代工模式或代工+自產模式結合的模式

化妝品的生產主要包括自產模式與代工模式。自產模式是指品牌方自建工廠進行生產,這對企業(yè)固定資產投入要求高,但能為品牌方帶來較強的規(guī)模效應。按照對代工廠的要求從低到高來劃分,代工模式分為代工生產、貼牌生產、自主品牌三種模式。目前,國內美妝品牌商通常會采取純代工模式或代工+自產模式結合的模式進行生產。

美妝研發(fā)生產

當銷售額達到億元級別時,本土護膚通常會加大自建工廠代替代工廠的力度,以進一步提升品牌形象,增強定價能力

本土護膚一般情況下先委托代工廠生產,待公司具備一定條件時加入自建工廠生產。代工廠生產利于保障較快的產品開發(fā)及上市速度,同時代工廠完善的配套資源在一定程度上能夠提高各個環(huán)節(jié)的效率,如生產測試效率等。美妝公司發(fā)展到一定階段時則會考慮自建工廠配合代工,原因在于自建工廠首先能較大程度地為公司塑造踏實、自主研發(fā)的品牌形象,從而提高消費者信任度;其次,公司在生產節(jié)奏和產品質量的把控上有著更大的自主權,在生產達到規(guī)模化以后,也能夠控制自身的生產成本。

彩妝與護膚對比及功效分析

功效長效性、交叉功效與高階需求成為藍海市場

相較而言,護膚具有較強的功能消費屬性,因此具有較長的研發(fā)周期與生命周期,連帶銷售效應強,消費者決策周期與反饋周期長,線上渠道占比更高;彩妝具有較強的情感消費屬性,尤其是色彩類產品需要較快的迭代速度,對品牌的設計到供應提出了更高的快反要求,視覺營銷重要性加強,消費者反饋周期短,更依賴線上渠道。

功效藍海特征:

1. 基礎功效的長效性,例如基礎護膚的長效保濕,色彩類產品的不脫色與不沾杯等賣點;2. 交叉功效,例如兼具曬后修復的面膜與乳液,兼具卸妝的潔面產品等;3. 抗衰去皺,多出在眼部精華等高階類目。

品類分析—護膚

局部精細化護理與男士護膚是高增長低占比品類,潔面與卸妝是高增長高占比品類

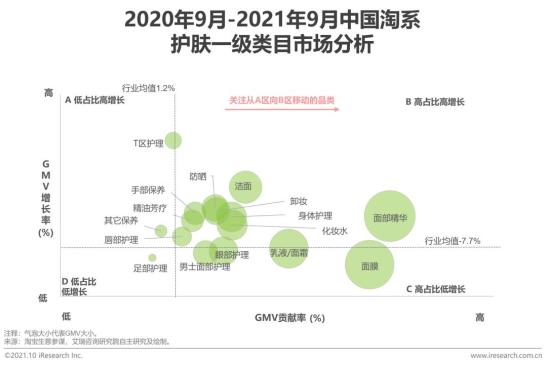

美容SPA、男士面部護理成交金額較去年增長最快, 成交金額占比低于行業(yè)均值;潔面、卸妝、防曬霜成交金額較去年增長最快, 成交金額占比高于行業(yè)均值,適合做新產品布局,或加大生產與營銷投入。

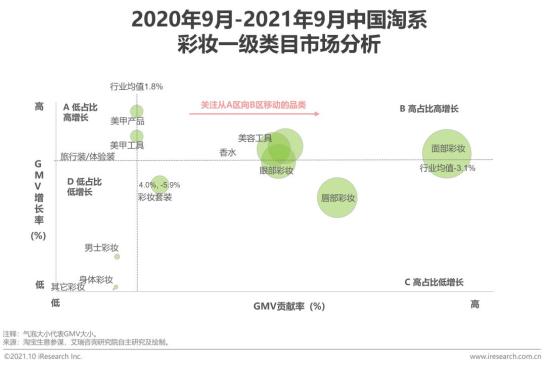

品類分析—彩妝

局部精細化彩妝與男士基礎彩妝產品成為高增長類目,適合做新產品布局,或加大生產與營銷投入

男士粉底、定妝噴霧、男士蜜粉成交金額較去年增長最快, 成交金額占比低于行業(yè)均值;遮瑕、唇彩/唇蜜/唇釉、指甲彩妝成交金額較去年增長最快, 成交金額占比高于行業(yè)均值,適合做新產品布局,或加大生產與營銷投入,但是也要注意規(guī)模基數慎重考慮。另外,定位模糊化與功能模糊化的賽道如CC霜出現了明顯的倒退,對于新的細分類目有借鑒意義。

本土品牌與國際品牌對比

主要差異點在戰(zhàn)略發(fā)展以及資金實力等中長期的軟實力

目前本土品牌在供應鏈、生產設備、工藝等方面與國際品牌已經比較接近了,主要差異在品牌溢價、戰(zhàn)略發(fā)展以及資金實力等中長期的軟實力上,表現為品牌成熟度、產品結構、研發(fā)實力、營銷策略等方面的差距。例如本土品牌雖然銷售費用率較國際品牌高,但是絕對值來看仍不及國際品牌,一些本土品牌由于資金限制無法做到兼具科研力量與市場宣傳。

但是本土品牌也有明顯的優(yōu)勢:在消費者洞察、消費者溝通與品牌本土化營銷上有著先天優(yōu)勢,同時沒有國外集團冗長的決策鏈條,更快滿足消費需求的迭代。同時民族信心不斷提振,用戶對品牌聲量的考量權重降低,有利于新銳品牌占領用戶心智。

研發(fā)與生產的差距逐漸縮小,本土非外觀類創(chuàng)新能力不足

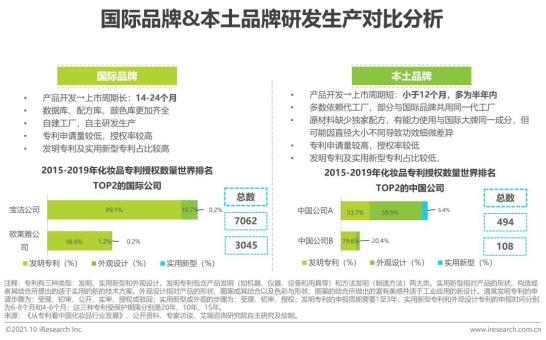

中國的發(fā)明專利與實用型專利申請呈現高速發(fā)展,但是由于早期研發(fā)投入不足以及研發(fā)人員缺失,本土公司的研發(fā)水平與國際公司差距仍然較大。主要體現在申請數量高但是授權率較低,專利的質量與專利創(chuàng)造性不及國際品牌。專利突破集中在外觀設計,或者用現有配方的組合和常規(guī)的制備方法進行專利申請,目前多數企業(yè)是代工廠買配方和現有配方重新組合。生產方面,頭部本土企業(yè)可自建工廠,其它本土企業(yè)多數沒有非常完備的工廠廠房,依賴代工廠。

行業(yè)銷售渠道分析

電商和CS渠道是本土品牌逆襲成長的重要渠道

從總量上看,目前線下渠道還占據著主流,但是線上的增速已經超過了全渠道的增速。2020年本土護膚線上渠道銷售額達到532.8億元,占全渠道銷售額的41.3%;2020年本土彩妝線上渠道銷售額達到145.9億元,占全渠道銷售額的51.0%。電商和CS渠道是中國商業(yè)的核心差異變量,而電商中的短視頻電商,CS渠道中的美妝集合店成為本土品牌相較國際品牌更具優(yōu)勢的渠道以及快速出道的差異化路徑。

本土美妝爆品打造分析

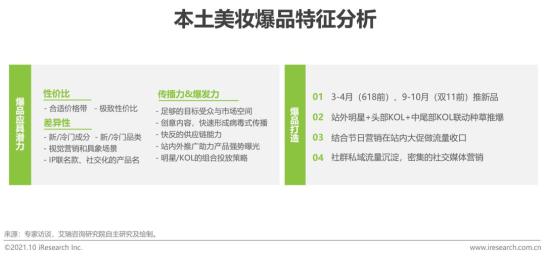

本土爆品有較高的性價比與明顯賣點,站內外聯動種草推爆

爆品的價值主要有:1. 為新品牌短期聚客,擴大銷售規(guī)模;2. 中期持續(xù)加深消費者對品牌的理解,帶動關聯銷售;3. 長期穩(wěn)固品牌市場份額,通過品牌力持續(xù)吸金。

本土爆品的主要特征是:1. 合適的價格帶+極致性價比,激發(fā)沖動消費;2. 差異化,明顯的賣點可以體現在視覺、功效甚至名字上,例如完美日記的小酒館唇釉。也可以是顛覆性創(chuàng)新,例如新的或冷門的成分或配方,或者新的或冷門的子品類,例如半畝花田的去角質慕斯;3. 傳播力與爆發(fā)力。能夠迅速形成病毒式傳播并形成正向循環(huán)。

本土美妝打造爆品的主要方法是:在節(jié)促前夕推出新品,前期主要在小紅書、微信公眾號、抖音等各類站外社交平臺進行強勢曝光,通常用明星效應積累一定的粉絲,通過中長尾達人形成口碑發(fā)酵,在節(jié)促期間頭部紅人或明星在站內進行引爆與轉化。站內外組合資源推爆是共性,但不同品牌或產品打法有不同側重。

本土美妝爆品打造分析

本土彩妝爆品占比增加,推爆品難度增加;基礎品類占多數,但是高階品類具有高壁壘

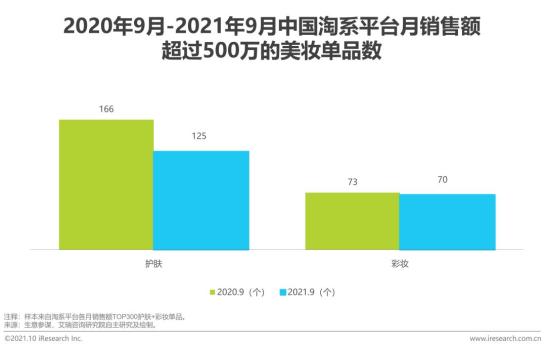

趨勢一:拋開淡旺季因素,隨著營銷成本增加與市場競爭激化,爆品的絕對數量有所下降,2020年9月至2021年9月,淘系平臺月銷售額超過500萬的單品數從239個下降至195個,爆品生命周期變短,制造爆品的難度是增加的。

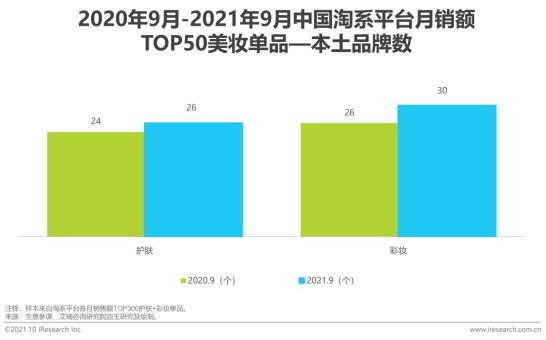

趨勢二:銷售額TOP50的爆品中,本土單品占比有明顯提高,由2020年的50.0%增長至2021年的56.0%,其中彩妝單品占比提升。明顯本土爆品的特征是低價居多、新品居多。

趨勢三:品類結構來說,面膜等基數大的類目更容易出現爆品,但是占比逐年下降,部分高階的類目更容易形成較強壁壘和穩(wěn)固長效的品牌力,例如精華。

競爭格局

競爭激烈,未來集中度有望提高

從外部環(huán)境來看,本土品牌面臨的競爭壓力越來越大,進口美妝加速進入國內仍為長期趨勢,備案數增長倒逼國貨升級。

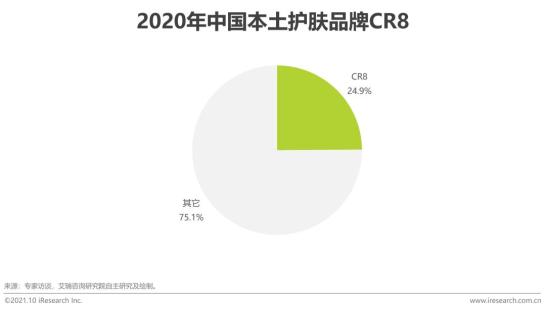

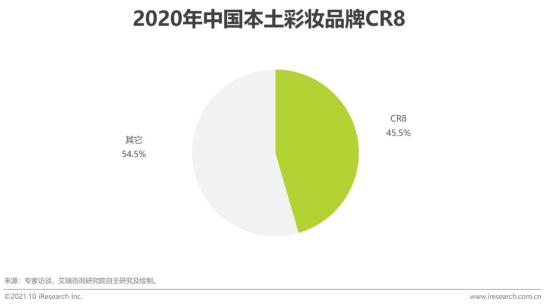

另一方面,本土品牌競爭格局固化程度低于國際品牌,2020年中國本土護膚品牌CR8為25.5%,本土彩妝品牌CR8為45.5%,未來各層級品牌之間的流動性仍然存在,但是頭部集中度有望繼續(xù)提高。尤其是本土護膚賽道未來集中度會有相對明顯的提升,原因是護膚的長期發(fā)展更加依賴于資金、線下渠道的鋪設與拳頭產品的建立。

投資賽道—產業(yè)鏈賽道分析

美妝品牌商具有高毛利與高成長空間,具有較高的投資價值

整體來看,美妝品牌商有更高的毛利率與更高的市場空間。但也不能僅關注賽道而不關注企業(yè)本身,有品牌孵化能力的原料供應商、制造商也成為資本收購的首選對象。

本土美妝品牌商—投資關注點

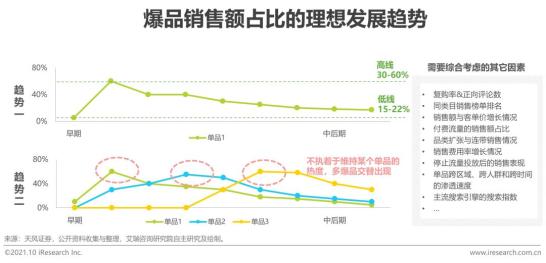

品牌爆品長效價值評估

從爆品銷售額占比的兩種趨勢綜合分析爆品長效性

如何看爆品對企業(yè)的長效價值:

理想的趨勢是明星單品銷售額在品類銷售榜排名穩(wěn)居前列,但品牌內銷售額占比在緩慢下降后維持穩(wěn)定,不低于15-22%,說明仍可以貢獻穩(wěn)定的流量與銷售額,且單品的差異化壁壘經過了長期驗證,也側面反映了企業(yè)一定的科研實力。這樣的標準適合評判生命周期長,忠誠度較高的護膚賽道。同時穩(wěn)定期比例越低,越需要關注連帶銷售情況與品牌客單價提升情況。

但是這并不代表短期內沒有長期拳頭產品的企業(yè)就沒有投資價值,因此另一種理想趨勢是企業(yè)熟練運用社媒營銷玩法,有交錯的爆品出現維持銷售額增長,對單一爆品的依賴度降低。但同時波動性較高,需要更加關注企業(yè)長期的銷售費用率與銷售額變化。這樣的標準適合評判生命周期短,迭代迅速,忠誠度較低的彩妝,或者門檻較低的細分藍海賽道,或者中早期的護膚賽道。

同時,下表中的比例僅供參考,需要結合產品細分市場、企業(yè)自身發(fā)展階段、企業(yè)產品矩陣與其它運營指標及財務指標等方面具體分析。例如,如果是集團企業(yè),那么爆品銷售額占比一般都是低于15%,如果是單品牌企業(yè),那么爆品銷售額占比60%以上是常見的,早期發(fā)展階段甚至可以達到80%。

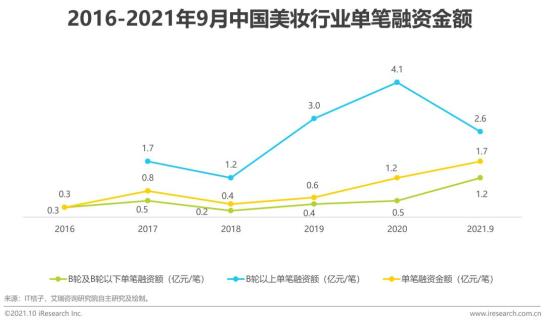

中國美妝行業(yè)投資事件梳理

美妝行業(yè)融資熱度不減,單筆融資額顯著上升

據IT桔子不完全統(tǒng)計,國內近六年美妝行業(yè)共出現91起投資事件。從投資活躍度上看,2016年和2019年是小高峰。2016年受前幾年資本熱潮帶來的影響,圍繞美妝行業(yè)的投融資事件集中在公司初創(chuàng)階段,但經歷了兩三年的熱潮后,一級市場熱度降低,投資機構變得謹慎,選擇關注更為成熟的美妝公司。在近三年電商和內容平臺為美妝帶來利好環(huán)境的影響下,2019年起本土美妝熱度上升,相關的投資事件和投資金額均迎來顯著增加。業(yè)內公司趨于成熟,投資輪次明顯后移。交易金額方面,單筆融資額整體呈增長趨勢,B輪以上成熟期的單筆融資金額明顯高于前期單筆融資金額,2020年平均值達到4.1億元/筆。

原標題:《2021年中國本土美妝行業(yè)研究報告》

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司