- +1

跌跌不休:半導體設備兩大龍頭,分水嶺來了?

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的炒肝

半導體,這個行業比較獨特。在產業鏈上,技術難度最高的不是上游從事腦力勞動的設計,而是中游從事體力勞動的生產制造。

而之所以說制造難,是難在了生產設備上。

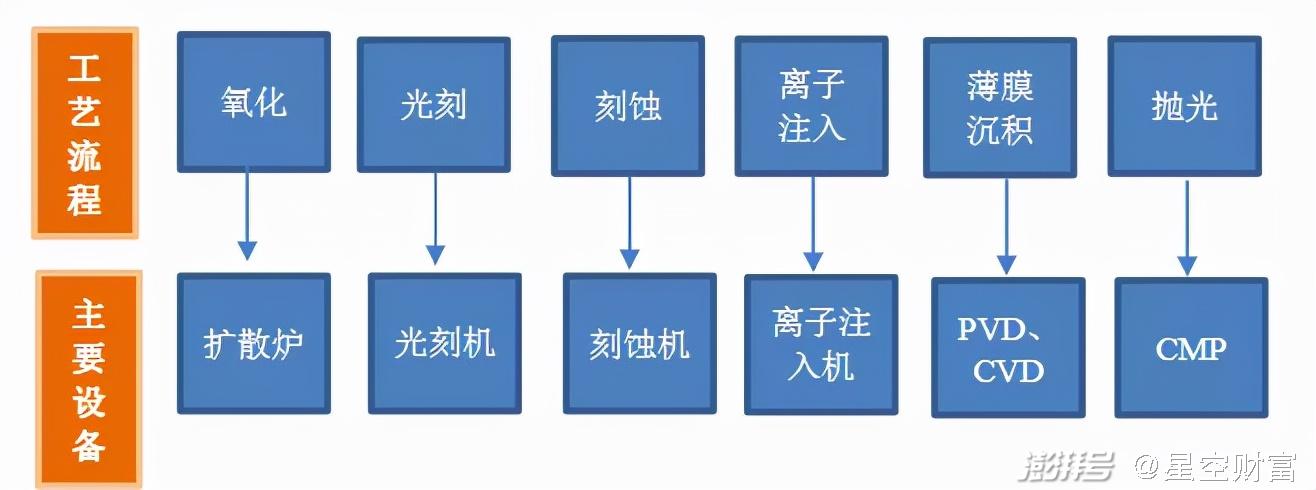

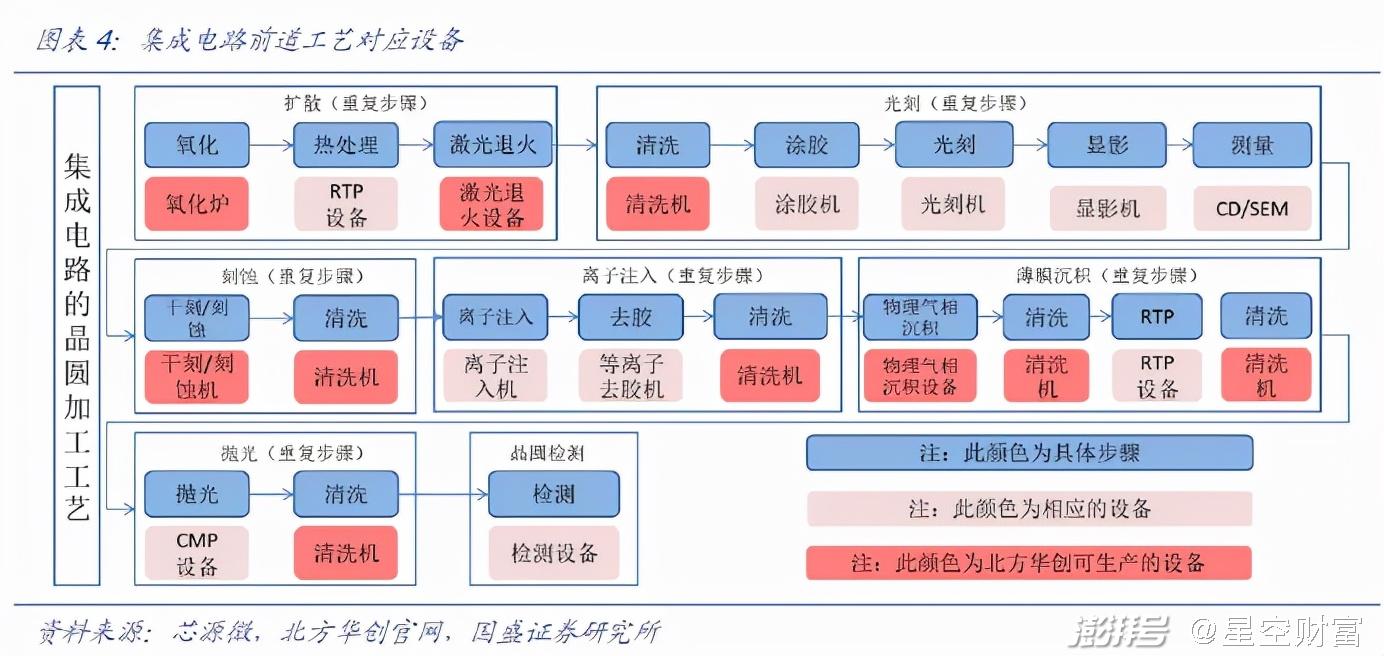

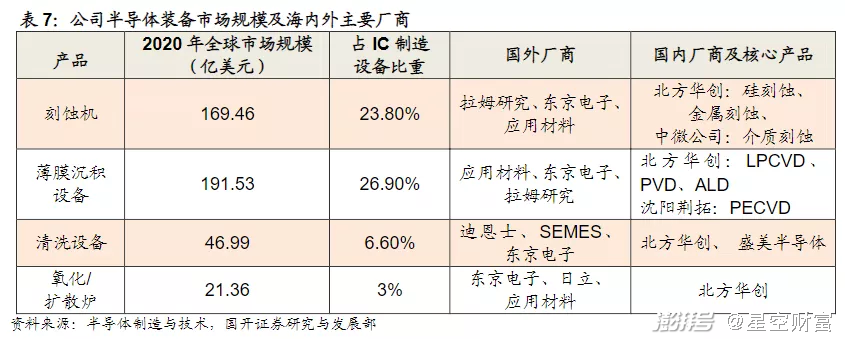

一般來講,半導體生產要經歷以下幾個步驟(↓)。其中對設備要求最高的是光刻、刻蝕、薄膜沉積。設備投資占比分別高達21%、23.8%和26.9%。也就是說,建好這三項,芯片工廠基本完成了70%。

圖片來源:國開證券

而這些高精尖的設備,基本都掌握在歐美日手里。不過近年來,在補貼之下國產替代也向前邁了一大步。其中不乏佼佼者,比如中微公司(688012)、北方華創(002371)。

從業務構成來看,北方華創大而廣,不僅有刻蝕機、薄膜沉積設備,還有氧化擴散設備、清洗設備。其覆蓋范圍基本貫穿了半導體生產的整個環節。而中微公司小而專,在半導體生產設備領域,目前只有刻蝕機。

這就導致,北方華創營收、凈利、甚至市值都要比中微大得多。但是仔細研究一下財報會發現,中微的小而專,其實要比北方華創的大而廣,發展的更從容。

一、大而廣,投入產出效率低

廣覆蓋,對北方華創的業績拖累極其嚴重。甚至遠遠超過了財報表面呈現的數據。

1.制造行業重資產

制造業需要重資產投入。北方華創業務范圍廣,固定資產投入高。但不是每個生產條線,都能創造穩定的營收。然而每項固定資產,都需要穩定計提折舊損失。

從數據來看,截止2021年9月底:

1.北方華創固定資產24.22億,前三季度實現營收61.73億;

2.中微公司固定資產1.76億,前三季度實現營收20.73億。

比較單位營收負擔的固定資產成本,北方華創是中微的4-5倍!其結果必然導致(假設其他條件相同),北方華創的毛/凈利率將遠低于中微。

2021年前三季度,北方華創和中微的毛利率分別是40.94%、42.68%;凈利率分別是12.35%、26.13%。差距已經相當明顯了。然而這個數據,很可能還并未反應這倆公司真實的利潤質量。因為北方華創和中微并沒有同比例計提折舊。

2021年中報顯示,北方華創固定資產20.99億,計提折舊8945萬,計提比例4%。而中微,固定資產1.8億,計提折舊2439萬,計提比例13%。

當然,不同類別的固定資產,有不同的計提標準,嚴格來講并不能直接比較。但對比這兩個數據,可以明確一個問題,北方華創在固定資產折舊這個問題上,計提的規則更為寬松。而其當前少計提的折舊,必然會影響將來的利潤。

2.高端制造行業重研發

制造業除了需要重資產投入外,高端制造還需要重研發。

2021年前三季度:

1.北方華創研發費用8.69億,占營收14%;

2.中微公司研發費用2.59億,占營收12.5%。

從這組數據來看,北方華創和中微的研發費用投入占比相差不大。但費用化只是研發投入的一種方式。還有一種經常用來修飾報表的行為,是把研發投入資本化。

簡單理解,費用化就是公司把投入研發的錢,計為研發費用,直接影響當期利潤。而資本化就是公司認為這項研發投入將來會有成果產出,所以計為一項資產,不會影響當期損益。

北方華創和中微,都把一部分研發投入進行了資本化。還原后,2021年上半年,中微合計研發投入2.17億,占營收16%。而北方華創是15.84億,占營收44%。

可見,北方華創確實重視研發。不過反過來看,北方華創要覆蓋多個產品線的研發,需要極高的投入。

但北方華創,半年凈利潤才3個億,根本承受不了15個億的研發支出。所以北方華創60%的研發支出都進行了資本化(中微23%)。也就是說,錢已經花了出去,但這部分仍然被當成一項資產列示在了報表上。

對于這種虛擬資產,未來可能會直接轉入費用,抵減當年利潤。也可能會計入無形資產,逐年攤銷。而這個金額越積越高,遲早會成為一顆定時炸彈。

二、小而專,技術水平高

拋開短期業績層面的問題,長遠來看,北方華創和中微,作為半導體生產設備國產替代的希望,前途如何還是要取決于技術。

雖然北方華創研發投入金額遠超中微,但是從二者都生產的刻蝕機來看,中微的技術水平略勝一籌。

對比之前,先來簡單介紹下,半導體生產中的關鍵設備:光刻機、刻蝕機、薄膜沉積設備究竟是什么?

中微的創始人尹老板曾給過一個生動的比喻,他說芯片生產的過程,就好比是蓋樓房,而每一層樓的具體工作,就好比是剪窗花。先拿來一張紅紙,然后畫上花樣,再拿把剪刀按照花樣進行裁剪。

中微創始人尹志堯

其中,薄膜沉積就好比是鋪上了一張紅紙;光刻就相當于是畫上了花樣;而刻蝕就是按照花樣進行雕刻。這三者缺一不可。

而這幾十層甚至上百層樓房,都要建在一個頭發絲的幾千分之一、甚至上萬分之一的尺度上。這就導致生產設備對精細度的要求,都要以納米計量。什么概念呢?就相當于毫米的百萬分之一。

所以,衡量技術水平的關鍵,主要就是看設備能夠達到怎樣的精細程度。

目前,中微公司的刻蝕機,最先進的已經能夠達到7nm、5nm,而北方華創的刻蝕技術還停留在14nm。

另外,從下游客戶的角度來看,中微已經進入了臺積電、中芯國際的供應鏈。側面驗證其設備的生產技術已具備一定的成熟性。

而北方華創,其研發投入散落在各個產品條線上。唯一的技術優勢是布局了薄膜沉積設備。雖然也停留在14nm層面,不過薄膜沉積設備是一個比光刻機、刻蝕機更大的賽道。提早布局,北方華創也算占據了先發優勢。只是多線并行的代價也實在慘重。

三、國產替代,還有很長的路要走

北方華創和中微公司,走了兩條不同的路徑。但在高端設備制造的起步階段,注定不適合大而廣。

高端設備制造需要重資產、重研發投入。多線并舉就意味著投入翻倍。而與此同時又未必能帶來同樣的產出。無奈之下,只能從固定資產折舊、研發費用資本化上做文章。但即便當前業績看得過去,未來也會成為隱患。

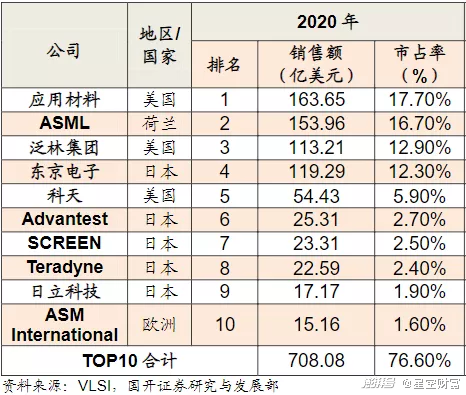

而且兼顧發展,很容易造成的一個后果是縱深不精。而在高端設備領域,國際前十壟斷了76.6%的市場份額。歸根結底,還是由技術水平決定的市場需求。若技術不達標,則很容易陷入市場需求小,沒錢搞研發的惡性循環中。

相比之下,中微似乎比北方華創的前途更可期,不過中微的財報看上去也不是很樂觀。雖然2021年前三季度實現了5.42億的凈利潤,但是扣除非經常性損益后就只剩下了1.65億。因為中微當前凈利潤的主要來源,是投資收益以及政府補助。

可見無論是中微公司,還是北方華創,距離技術成熟、商業模式成熟,都還有很長一段路要走。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司