- +1

四次沖擊港交所終“圓夢”,環龍控股仍需跨過幾關?

港股研究社獲悉,多次遞交招股書之后,環龍控股于1月11日登錄港股資本市場。此前,其分別于2019年10月、2020年4月、2021年4月、2021年10月向港交所遞表。

截至目前,該公司發行1.142億股。每股發行價1.22港元(單位下同)。假設超額配股權未獲行使,所得款項凈額9280萬元。每手2000股。今日開盤,環龍控股漲4.10%,報1.27港元,最新市值6.10億港元。

包裝紙造紙毛毯成營收主力

環龍控股有限公司主要以VANOV及GOBEAR 品牌從事造紙毛毯的設計、制造及銷售。

造紙毛毯可根據應用造紙毛毯的造紙機類型分為五類:包裝紙造紙毛毯、特種紙造紙毛毯、印刷造紙毛毯、生活紙造紙毛毯及漿板造紙毛毯。其中,中至高速造紙毛毯量價齊升,實現營收分別為7743.7萬元、4324.4萬元、9974.8萬元,占總營收的比重分別為48.6%、53%、54.6%,是該公司的營收主力。

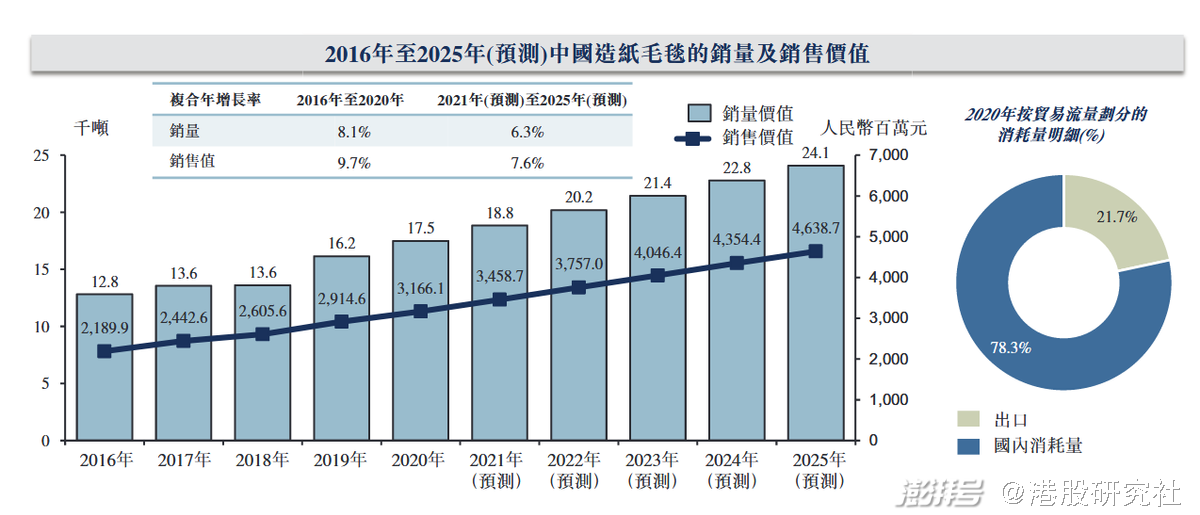

從行業發展來看,公司招股書數據顯示,中國的造紙毛毯總銷售價值整體亦呈現增長趨勢,由2016年約人民幣2,189.9百萬元增加至2020年約人民幣3,166.1百萬元,復合年增長率約為9.7%,且預期將于2021年至2025年按約7.6%的復合年增長率進一步增加。

中國造紙毛毯的銷售價值由2016年的約人民幣2,189.9百萬元整體增長至2020年的約人民幣3,166.1百萬元,復合年增長率約為9.7%。

從商業模式來看,環龍控股與往績記錄期間,通常直接接觸客戶,而在較少情況下,該公司會委聘多個獨立服務供應商就客戶事宜(例如接收采購訂單、處理出口退稅申請,推廣品牌及物色潛在客戶)提供服務。

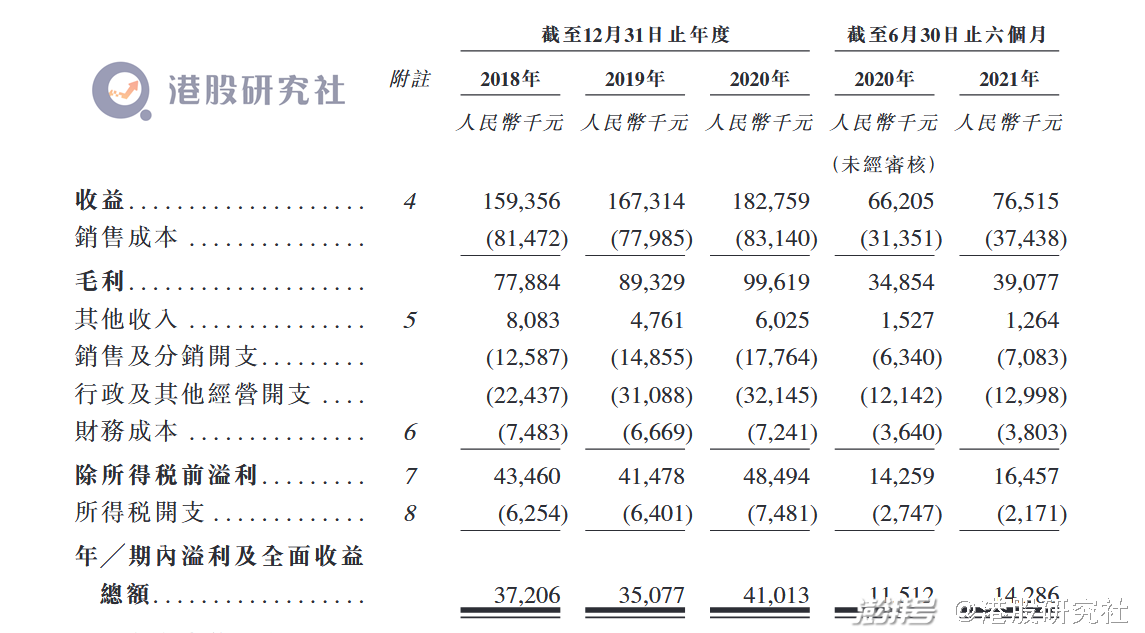

據該公司招股書顯示,截至2020年12月31日止三個年度及截至2021年6月30日止六個月,2018年至2020年(以下簡稱報告期內),公司的營業收入分別為1.59億元(人民幣,下同)、1.67億元、1.83億元;凈利潤分別為3720.6萬元、3507.7萬元、4101.3萬元,兩者均呈上升趨勢。

截至2021年6月30日止六個月,環龍控股的收益由去年的6620.5萬元增加至7651.5萬元(人民幣,下同),整體毛利由3485.4萬元增加至3907.7萬元,期內溢利及全面收益總額由1151.2萬元增加24.3%至1428.6萬元。

從公司的招股書來看,盡管營收跟收益總額都保持一定增長,但因國內造紙毛毯總銷售價值規模相對來說沒有達到百億級別,一定程度上也會讓外界對該公司的未來發展空間有所關注。即使現在環龍控股已經成功上市,在未來也會面臨一些發展壓力。

上市踏上新的征程,環龍控股前路面臨哪些“阻力”?

本次IPO,環龍控股募集資金用于產能擴大計劃,為成都生產基地及上海生產基地購買生產機器,滿足對高速造紙毛毯的預期上升需求。

不過,作為傳統的造紙企業,環龍控股發展存在一些掣肘,尤其是受行業的發展方向影響,環龍控股目前所需要克服的困難還是比較鮮明。

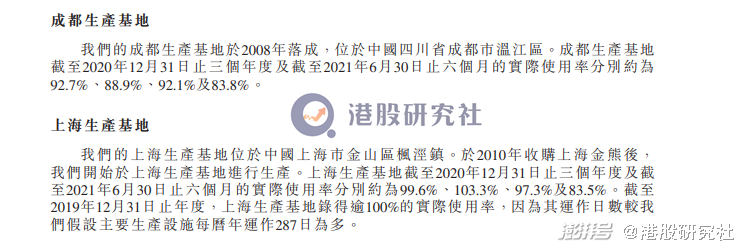

其一是,盡管環龍控股在營收上實現一定增長,但還需解決產能問題。目前,該公司擁有兩個生產基地,分別位于成都和上海。報告期內,環龍控股分別有約52%、52%及50%的產品在成都生產基地制造,而分別有約48%、48%及50%的產品則上海生產基地制造。截至2020年年末,公司生產設施的整體有效使用率分別約為95.9%、95.3%及94.6%,已達高使用率。

如果無法及時提升產能,這在一定程度上會影響到環龍控股未來發展,尤其是營收增長主要是靠造紙毛毯。但目前行業內中至高速造紙毛毯的生產涉及較為復雜的技術,建設生產基地都需要花費不少的時間,如何提升產能很關鍵。

其二,無論是資源的匱乏、成本的倒逼、還是大環境下的形勢所趨,依賴原始材料的生產方式也會被現代科技和數字化逐漸取代,“無紙化”時代已然到來。據該公司招股書顯示,無紙化及環保倡議會影響到整個市場對于造紙毛毯的需求。

現如今,無紙化已在新零售、辦公、物流、教育、醫療、交通等行業獲得大規模應用。在桌牌、門牌、胸卡、各類信息牌、交通指示牌和廣告顯示牌等場景,已經逐漸替代傳統印刷類紙張,為智慧城市發展增添了新動能。

根據中國造紙協會發布的《中國造紙年鑒2020版》中的統計數據,2019年文化用紙(包括印刷用紙)占全國紙及紙板消耗量的23.2%。由于環保意識的增強及數碼技術的發展,近年文化用紙(包括印刷用紙)的需求正在減少,預計未來可能會繼續減少。

于往績記錄期間,環龍控股來自包裝紙的收益分別約為人民幣106.0百萬、人民幣114.7百萬、人民幣124.9百萬及人民幣52.7百萬,分別占該公司同期收益總額約66.5%、68.6%、68.3%及68.8%。從營收占比來看,包裝紙的收益占據不小的比重。

如無紙化及環保倡議的推廣步伐加快,對紙及紙制品以及造紙毛毯的需求或許產生極大影響,從而會直接影響到環龍控股的營收效益。

再有,逐漸增加的成本也成為了橫亙在環龍控股面前的一道坎。

根據弗若斯特沙利文報告,制造業從業人員的平均月薪由2016年的約人民幣3,892.8元穩定增長至2020年的約人民幣5,232.6元,復合年增長率約為7.4%。截至2020年12月31日止三個年度及截至2021年6月30日止六個月,公司的直接勞工成本金額分別占銷售成本約14.5%、15.1%、15.5%及18.9%。

同時,尼龍是生產造紙毛毯的單絲及纖維的主要原材料,其價格也將影響到公司的產品成本及銷售額。而據該公司照顧是顯示,進口及本地尼龍單絲及纖維的價格預期將于2021年至2025年增加,從而對公司的盈利能力及財務表現造成負擔。

從此次發布招股書、登錄港交所來看,環龍控股一定程度上還是存在些許業務短板,尤其是伴隨著行業轉型的到來,環龍控股所面臨的壓力將更大。

此次環龍控股登錄港交所需求更多的上市融資,或許能夠助力其更好的業務轉型。當然,環龍控股能否憑借其相對穩定的公司基本面以及對產品質量、技術的把控,來獲取穩定增長的收益,依舊還有待時間驗證。

文|港股研究社(ganggushe)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司