- +1

這可能是葛蘭最郁悶的一天

醫藥研發及生產外包(CXO)賽道股再次上演集體大跌。

1月4日,CXO龍頭藥明康德跌8.25%、泰格醫藥跌7.25%,1個多月前因喜提美國藥企訂單大漲的凱萊英更是出人意料地跌停,一天損失114億市值。

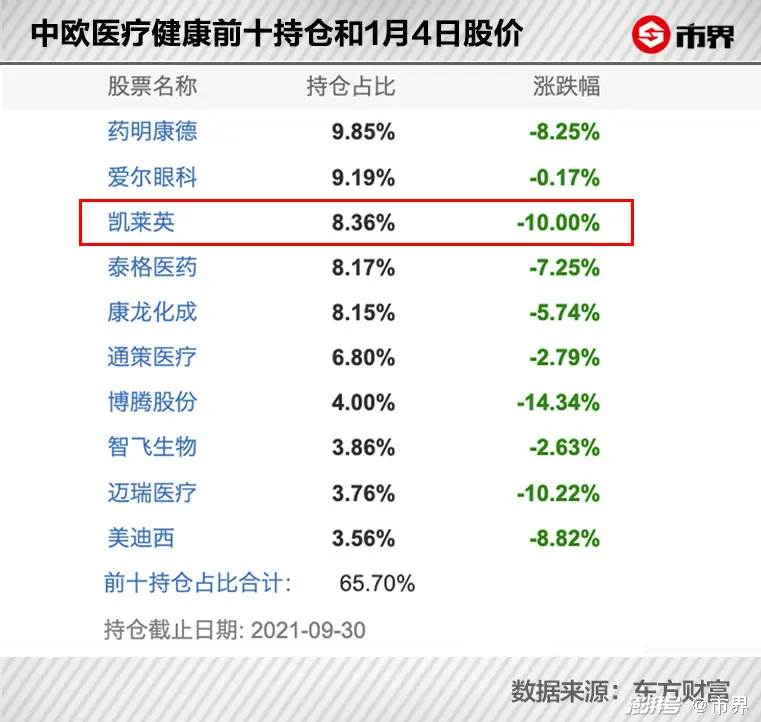

過去幾年,CXO曾是醫藥領域最熱門的賽道之一,很多個股一飛沖天,它們也成為中歐醫療健康葛蘭等明星基金經理的重倉股。

雖然近日股價巨烈震蕩,但凱萊英當前市值仍高達1030億元(按其A股計算)。這家短短幾年就火箭般躥升到千億市值的公司并不簡單。

1998年,42歲的洪浩攜25萬美元回國,在天津創立了醫藥研發生產外包公司凱萊英,服務創新藥企。

受限于全球醫藥行業歐美更為發達的大背景,凱萊英的客戶多是國外醫藥巨頭,諸如輝瑞、默沙東、艾伯維、禮來等。

靠著給國際醫藥巨頭“打工”,凱萊英自2016年登陸A股,股價從30多元漲到了如今的391元,上漲了10多倍。伴隨著凱萊英市值的上升,洪浩博士的身家也水漲船高至300億元水平。

01、行業老二拿下60億大單

若不是2021年11月兩個合計近60億元的訂單,凱萊英在資本市場上的聲量可能不會像如今這樣大,畢竟,在醫藥CXO賽道上,藥明康德的名頭太過響亮。

所謂醫藥CXO,指的是為創新藥企提供外包服務的行業,包含醫藥研發及生產外包等。就像是有專門為耐克、阿迪達斯等提供代工的公司一樣。

醫藥外包的出現是因為新藥上市前的開發過程漫長、復雜且昂貴,涵蓋了藥物發現、臨床前研究、臨床試驗及注冊、商業化及營銷四個階段,周期動輒數十年,資本投資超10億美元。

要知道,制藥公司要同時開發數款新藥,還得跟競爭對手做時間賽跑,因為光做好藥沒用,還要做得快,否則便會毫不留情地被替代掉。

為控制成本,提高效率,輝瑞醫藥等制藥公司便選擇將藥品的研發及制造活動外包出去,讓專業的人干專業的活兒。

這便誕生了兩類組織,一類是藥明康德這種CRO公司,另一類則是凱萊英這種CDMO(也有CMO)公司。

區別在于,CRO提供貫穿藥物發現到藥物商業化整個過程的研發服務。“活兒比較瑣碎。”CXO行業從業者李遠江告訴市界,“比如一個項目單獨某個階段的研發,或者一個樣本、一個指標的實驗。”

CMO則主要提供生產外包服務,CDMO多出來的“D”,則體現為在生產上注重研發,能開發出定制化的藥品生產工藝,更講究技術。

凱萊英便是這樣一家CDMO公司,主要提供貫穿藥物開發及生產全過程的綜合解決方案。按2020年收入計,凱萊英為全球第五大(占比1.5%)創新藥原料藥CDMO公司,在國內化學藥物CDMO領域則排行老二,僅次于藥明系的合全藥業。

但就是這個行業老二,11月拿下了合計近60億的訂單。衛雅醫學創始人張紀恒告訴市界,創新藥企在選擇合作的CDMO公司時,會考慮成本、該公司是否具備類似領域的成功經驗,以及公司的產能情況等因素。

拿下這么大的訂單,公司在資本市場上的聲望勢必會增加,“至少外界會知道有這么一家CDMO公司。”李遠江說道。

2021年11月16日,公司公告稱,在持續為美國某大型制藥公司的一款小分子化學創新藥物提供CDMO服務過程中,與該客戶簽訂了約4.8億美元(30.64億人民幣)的訂單。

根據公告,該客戶本為美國某大型制藥公司,對比發現其在2018年、2019年、2020年分別為公司的第三大、第二大、第一大客戶,收入分別占當年營收的10.07%、10.11%和20.25%。

而凱萊英的美國客戶有輝瑞、默沙東、艾伯維、禮來、百時美施貴寶等全球制藥巨頭。而輝瑞剛好產出了一款口服新冠特效藥。

種種跡象似乎表明凱萊英拿下了輝瑞的訂單,且有不少投資者也在互動平臺上發出了類似的疑問。對此,凱萊英告訴市界,“根據客戶保密協議不方便透露”。

緊接著,11月29日,凱萊英再發公告稱,在持續為某制藥公司的一款小分子創新藥物提供合同定制研發生產服務過程中,與該客戶簽訂了約27.2億元的新一批合同。

能拿下這樣大的訂單,凱萊英似乎有“兩把刷子”。

02、賺國外醫藥巨頭的錢

凱萊英成立于1998年,總部在聚集了九安醫療、康希諾等500多家生物藥企的天津。與藥明康德創始人李革一樣,凱萊英創始人洪浩也有海外大型藥企從業經歷。

洪浩是高考恢復后第一批考生,在考上中國華西醫科大學藥學院后,又在中國醫學科學院獲得化學碩士和博士學位,師從有機化學家、藥物化學家黃量院士,隨后赴美留學,曾在國際制藥界化學權威雜志(JOC和JACS)上發表過多篇學術論文。

上世紀90年代,全球醫藥外包行業方興未艾,美國很多制藥公司都在全球范圍內尋求有競爭力的外包服務商。

洪浩當時在美國創立了一個技術型服務公司(凱萊英前身),在他看來,只有將化學技術放大生產才能發揮更大的價值,但在美國做規模化生產,投資巨大,而國內這片市場還一片空白,前景廣闊。

(凱萊英早期臨床項目研發中心)

這便促成了洪浩的回國。彼時,國內創新藥的發展遠不像如今這樣熱鬧,作為一家技術服務型醫藥生產研發外包商,凱萊英接到的訂單大多來自海外創新藥公司,這也幾乎是所有CXO公司的共性。

凱萊英的客戶主要為總部位于美國、歐洲、中國、日本及韓國的制藥及生物技術公司,其中美國占比最高,2018年-2021年9月30日,美國的客戶收入占比分別為83%、79.4%、80.1%、79.9%。

截至2021年9月30日,按2020年的銷售額計,凱萊英已經與全球20大制藥公司中的15家合作,并與其中8家維系了連續10多年業務往來。

值得注意的是,藥物行業按研發領域不同,又分為小分子化學藥和大分子生物藥等,現階段凱萊英提供的服務則主要集中于小分子藥物。

其重點服務的藥物覆蓋病毒、感染、腫瘤、心血管、神經系統、糖尿病等領域。

通常,藥物開發及生產過程包括藥物發現、臨床前開發,臨床開發(一期、二期及三期)、商業性生產,及上市后監控及監督5個階段。

凱萊英CDMO的訂單則主要涵蓋了臨床前開發、臨床開發、商業性生產、包裝到生命周期管理。

這當中,訂單又以商業化階段居多,2018年-2020年占比達到了57%、50%、53%,凱萊英為中國最大的商業化階段化學藥物CDMO,市場份額為22%。

一般,訂單階段不同,收費不同。收費模式則有兩種,要么按服務的項目收費,要么按人員、小時收費,凱萊英主要以前者為主。

按過往數據,其接到的各臨床階段項目的服務費在約30萬美元(通常為臨床前項目)-600萬美元(通常為后期臨床項目)之間,各商業化階段項目的費用則在約400萬美元-4000萬美元之間。

李遠江告訴市界,通常會有幾家CDMO公司共同競標一個項目,所以能帶給制藥公司“不一樣的體驗”很重要。

眾所周知,制藥及生物技術公司面臨的壓力表現為加快藥物開發及降低成本,凱萊英這類CDMO公司跟純代工不同的是,它會利用自己開發出來的一些技術,改進藥物生產工藝,加速藥物上市速度,增加藥品上市后的價格競爭力。

比如凱萊英兩大核心技術之一的連續生產技術,就曾將一個藥物的關鍵片段由4步簡化為1步,將生產規模從克級提升到噸級,縮短了臨床研發時間。

(凱萊英早期臨床項目研發中心)

也正因此,凱萊英的研發投入一直保持著一個較高水平,招股書稱其研發投入為全球CDMO行業最高之一,2018年-2021年9月30日的研發開支分別為1.55億元、1.93億元、2.59億元、1.64億元。

近些年凱萊英營收和凈利潤始終保持穩定增長,2018年-2020年,收入及年內利潤的復合年增長率均超過了30%。且根據招股書,于2018年-2020年,公司毛利率高于全球所有公開上市以及隸屬于上市公司的CDMO企業。

數據顯示,公司2018年-2020的毛利率均值維持在46%左右,收入排名第一的中國公司(藥明康德)CDMO業務的毛利率則在41%左右。

03、需要新故事

新訂單并不意味著公司以后都可高枕無憂。除去醫藥投資大戶高瓴減持帶來的騷動外,醫藥CXO賽道估值過高說法的流行,也讓凱萊英受到了一定程度的影響。

不久前公司港股二次上市,首日股價遭遇破發,截至1月4日收盤,市值已跌至767億港元(約合627億人民幣)。

如今,A股凱萊英又罕見跌停。大環境如此,凱萊英如何講好故事?

“不想做全產業鏈的CXO不是好CXO”,凱萊英正在試圖延伸服務鏈條,在臨床CRO、化學大分子、藥物制劑等新興領域布局。

就CDMO市場增長空間而言,與小分子CDMO相比,大分子CDMO的市場增長空間的確更大。凱萊英告訴市界,在創新藥市場中,“全球銷售前10名中有8款都是生物藥,可見前景很好,是未來的一個方向”。

凱萊英也采取了行動,2020年、2021年分別收購了CRO板塊的冠勤醫藥和醫普科諾,且還在招股書中稱,將收購作為了增長戰略的一部分。

從2018年開始,凱萊英就開始布局大分子CDMO,大量資金被投入到了大分子產能建設中。這次港股IPO,大分子業務依舊是公司布局重點。

但從財務業績來看,2021年上半年,包含制劑、化學大分子、生物合成技術、生物大分子等的新業務營收同比增速雖達到了144.62%,但收入仍甚微,達1.44億元,只占當年收入的8%。

此外,要知道CDMO具有技術和資本密集屬性,也就是說光有技術不行,產能也很重要。

對比來看,截至2021年9月30日,凱萊英的在建工程13.36億元,較年初增加了6.65億,同期藥明康德的在建工程有54.36億,較年初增加近19億。

醫藥CXO賽道有個不成文的規定,那便是“大者愈大,強者恒強”。對應到CRO領域,藥明康德的市值超過了3000億,大分子CDMO領域,藥明生物的市場占有率有近8成。

不過,凱萊英仍對生物藥CDMO的前景充滿期待。

在李遠江看來,凱萊英這樣做或許也是出于一種危機感。

“這種60億的訂單就跟天降餡餅一樣,很難保證持續性。”2021年11月先后接兩個訂單,讓凱萊英的股價從不到400元飆升到了530多元,而之后便開始下滑。“要想支撐更高的市值,就得有別的招數。”

(李遠江為化名)

(除單獨標注來源外,以上圖片來自視覺中國)

(作者丨華宇 編輯丨韓忠強)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司