- +1

一則消息嚇掉2萬億背后:近400家公司研發投入不及一家外企

原創 劉曉月 投資家

“近400家公司研發投入不及一家外企。”

來源 | 投資家(ID:touzijias)

作者 | 劉曉月

前幾天,美國又對中國下手了,在剛剛制裁了中國8家科技企業之后,又將黑手伸向了醫藥板塊。

據美國財政部網站當地時間15日發布消息稱,美國總統拜登當天簽署了一項新的行政命令,對中國、巴西、哥倫比亞、墨西哥4國的10名個人和15家實體和實施制裁,其中包括中國4家企業和1名個人。根據美國財政部網站,美方的所謂制裁理由是打擊芬太尼等藥物濫用成癮問題,并指控是這些企業和個人“參與了全球非法藥物貿易”。

這可真真是“人在家中坐,鍋從天上來”。美國人民吸食芬太尼成癮,跟我們有什么關系?要知道,早在2019年的時候,咱們國家就已經把芬太尼類藥物整體納入了管控。

雖然后來,這被證實是虛驚一場。但市場已經被嚇崩了。當天藥明康德股價就直接跌停,市值蒸發超400億元,并帶動整個A股醫藥版塊下跌,當日A股市值蒸發近2萬億。截至2021年24日,藥明康德股價已經跌到了112.03元。

一則真假難辨的消息,就能讓整個醫藥板塊如此震蕩。如此“經不起嚇”還是說明這個行業自己實力“不夠硬”。

一

373家公司研發總投入不及一家外企

提到“燒錢”,很多人首先想到的是互聯網、是新能源等,但實際上,醫藥行業絕對要高好幾個量級。

業界很早就流傳著“雙十定律”的說法,由于藥物研發周期長、成本高、風險大,周期往往超過十年,同時要燒掉10億美金。

所以,像全球知名藥企巨頭羅氏、強生、諾華、輝瑞,2020年的研發支出分別達到了107.5億歐元、101億歐元、77億歐元、74億歐元。

但是,我們國家的藥企,卻硬是走出一條“中國特色”的道路。你猜猜他們的研發水平能有多少?

數據顯示,373家上市公司2020年總研發費用僅為613.7億元,不敵瑞士跨國醫藥企業羅氏一家。

以“藥茅”之稱的恒瑞醫藥為例,該公司去年研發費用排在全球40名開外。如果把所有銷售費用都用在研發上,總研發費用大約為19億歐元,排名將大幅提升至20名左右,可以與雅培、諾和諾德平起平坐。

那么這兩年賺的盆滿缽滿的藥企,究竟把錢花到哪兒了?

答案是營銷推廣。

截止到2021年4月30日,共計有373家上市企業發布了2020年業績報告,總營收為1.92萬億,凈利潤1351億元。而銷售費用高達2790億元,其中672億元為銷售員工薪酬,剩下的2118億元主要用在推廣上,包括學術推廣、招待費用、會議費、宣傳費、差旅支出等。

再拿恒瑞醫藥(舉個栗子,該公司2020年總營收277.35億元,凈利潤63.28億元。而該公司2020年銷售費用為98億元,其中29.8億元為職工薪酬與福利。

剩余近68.2億元分別用在了學術推廣、創新藥專業化平臺建設等市場費用、差旅辦公費、股權激勵費用和其他四個項目。而占銷售費用總額比例最大的為學術推廣、創新藥專業化平臺建設等市場費用,高達56.97%。

這可就奇了怪了,醫藥不是看產品,看藥品療效的嗎?現在怎么要靠銷售說話了?

一份回報一份收獲,我國的醫藥生產行業自然就是泡沫滿滿。別看各種創新藥企業的PPT吹的是天花亂墜,但實際上國內的新藥項目90%都是me too, 也就是針對國內外已經驗證過的靶點開發的新藥。

與歐美平均一個first in class或best in class新藥10億到22億美金開發成本,從進入臨床到拿到新藥批件9.6%的成功概率不同,國內me too(me worse)新藥的開發成本不到1億美金,從IND到拿到NMPA新藥批件的成功概率高達80%。

這種“山寨風”me too新藥的策略看起來很美,但也意味著利潤前景的降低,商業競爭的加劇。國內的新藥企業至今還沒有一家像樣的進入歐美市場。

當然,對于這種亂象,監管已經有所動作。7月8日,CDE發布了《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》,原文提及——

新藥研發應以為患者提供更優的治療選擇為最高目標,當選擇非最優的治療作為對照時,即使臨床試驗達到預設研究目標,也無法說明試驗藥物可滿足臨床中患者的實際需要,或無法證明該藥物對患者的價值。

也就是說,CDE鼓勵真正的新藥,而不是那種me too的。雖然長遠來看對于行業發展大有裨益,但眼下卻在股市上掀起了一波腥風血雨。

二

做外包的,估值已經貴過2個臺積電

醫藥生產企業不能打,那么這兩年最火的CRO模式呢?

由于藥物研發周期長、成本高、風險大,因此一些創新藥企通常會選擇將部分研發工作通過合同外包,委托給專門的第三方企業負責,CXO行業由此誕生。

CXO模式對于中小型創新藥企來說尤其重要。夸張一點說,一家創新藥企只要十幾個人,藥物發現、臨床前研究、臨床研究都可以找CRO公司提供服務,一輪融資的資金可能一半都要流向CRO公司。幾家頭部CRO公司的訂單長期滿額,只能提前排期。

在巨大市場的需求催動下,2007年,作為國內醫藥CXO領域的先行者之一,成立僅7年的藥明康德便完成了赴美上市。開盤當日,藥明康德股票漲幅超過40%,總市值逾10億美元,這一現象直接引發紐交所新一輪的“中概股”投資潮。

十多年的時間,藥明康德的市值膨脹了1200%,不僅幫國內企業做研發外包,更多的還服務于許多國外的龍頭藥企。2020年其境外收入達到了123.9億元,占總收入比重的75.03%;境內收入達到了41.23億元,占總收入比重的24.97%。

誠然,這種CXO模式能夠幫助解決一些醫藥研發的成本問題,但并不能解決根本的創新問題。

畢竟,國外企業選擇中國CXO,不是來學習白求恩同志的,是為了攫取更多的超額剩余價值。這些巨頭們往往會把最關鍵的前期研發環節牢牢抓在手里,像基礎化合物怎么選、合成路徑怎么定、作用機理是什么之類的,那都是秘而不宣的“商業機密”。

等到了外包公司那里,剩下的就都是吃力不討好的體力活了。哪怕是像結構分析、工藝路線設計這些研發環節,都是廣大“科研民工”可以熟練駕馭的,實在是稱不上技術壁壘。

也就是說,最高精尖、最值錢的都仍然被國外龍頭企業所掌握。

即使你能做外包做到臺積電或者富士康那個水平,能夠在產業擁有強大的話語權。但問題是臺積電的估值還不到30倍,富士康的估值不到20倍,而一些CXO公司已經估值快80倍了。

這不僅讓人聯想起郭德綱的一段相聲,你給我100塊錢,我給你做50塊錢假幣,保證一模一樣,拿到外面誰都看不出來。

三

但有一點,我們醫藥行業冠絕全球

那么,我國醫藥行業還有沒有啥亮點,能在世界處于領先地位呢?

這個,也可以有。那就是——估值。絕對雄冠全球。

從市場規模來看,目前我國藥品市場的規模大概8000億元人民幣,美國約為中國4倍,世界醫藥市場達到1.2萬億美元,約為中國的9倍。但與此同時,國內藥品市場規模的增速這兩年已經顯著放緩到10%以內,約在7%左右,和美國的藥品規模增速差不多。

從企業實力來看,那些擁有first in class或best in class新藥產品的國外藥企,他們研發投入高、收入利潤高,他們的市值卻低于一個只有中國市場的me too產品的國內藥企的市值。

通俗的說,現在國內的新藥企業是操著賣白菜的心,拿著賣白粉的估值。

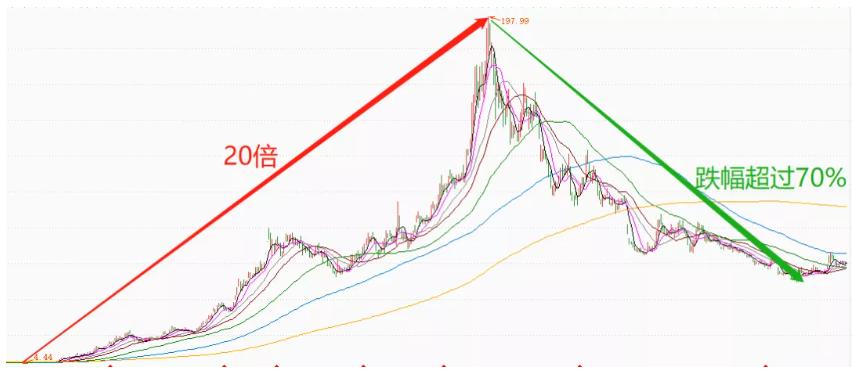

支撐醫藥行業大泡沫的基礎是行業這兩年翻倍的業績,主要是受到疫情影響,但這種業績是不可持續的。以醫療手套龍頭為例,由于防疫物資緊缺接訂單接到手軟,2020年凈利潤狂賺70億,同比2019年暴增38倍,股價上漲20倍。

但隨著今年疫情得到有力控制,訂單持續減少,再加上去年的高基數,業績的持續性受到沖擊。今年業績增速邊際放緩,三季度更是暴跌56%,股價最大跌幅超過70%。

說白了,現在的醫藥股就是周期股,疫情影響下的一次性利潤引得資本蜂擁而至;但是當業績難以為繼時,便成了資本的棄兒。

更重要的是,在國家的大力引導下,醫藥行業越來越具有公益屬性。疫苗都是免費接種的,核酸的價格也不斷降低。而且未來會有越來越多的藥品納入到醫保范疇,疊加集采的影響會進一步壓低藥品價格。

這對我們老百姓是大好事,但是如果是投資者就要換個角度思考問題了。

總而言之,打鐵還需自身硬。無論對于醫藥企業還是投資者來說,都需要靜下心來,深耕內功才是。只有咱們自己身板夠硬,才不怕別人突然“掐脖子”。

參考資料:

三個榴蓮《為什么說創新藥公司的估值平均高估了至少10倍》

挖貝網《上市藥企嚴重內卷:373家企業去年推廣費2118億 研發費僅600億不敵羅氏一家》

知識星球找齊俊杰《醫藥暴跌為哪般?殺估值還是殺邏輯》

大貓財經《美國下黑手!373家公司總投入不及一家外企,萬億賽道被“卡脖子”》

觀察者網《如果美國制裁中國藥企,影響有多大?》

尋求報道:yangqin6060(微信)

原標題:《一則消息嚇掉2萬億背后:近400家公司研發投入不及一家外企》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司